Imposizione minima dell’OCSE: garantire le entrate fiscali, preservare la competitività

- Introduction L’essenziale in breve | Posizione di economiesuisse

- Chapter 1 Aumento d’imposta inevitabile per le grandi imprese attive a livello internazionale

- Chapter 2 Nuova architettura fiscale mondiale dell’OCSE/G20

- Chapter 3 Applicazione dell’imposizione minima dell’OCSE in Svizzera

- Chapter 4 Obiettivo: mantenere l’attrattività, garantire le entrate fiscali

- Chapter 5 Excursus sul Pilastro 1: una risposta alla controversia fiscale sulle società digitali?

Obiettivo: mantenere l’attrattività, garantire le entrate fiscali

La Svizzera è una delle principali piazze economiche al mondo. Una delle ragioni è l’onere fiscale attrattivo nel confronto internazionale. L’imposizione minima dell’OCSE relativizzerà questo vantaggio. Il vantaggio sugli Stati dalla fiscalità elevata diminuisce, un criterio di differenziazione perde peso. La limitazione della concorrenza fiscale è l’obiettivo dichiarato del progetto dell’OCSE (cf. capitolo 2).

Dalla concorrenza fiscale alla concorrenza tra piazze

L'armonizzazione internazionale dell’imposizione delle grandi imprese attribuisce un’importanza maggiore ad altri fattori di localizzazione. Secondo il Global Competitiveness Index (GCI) del World Economic Forum, la Svizzera è forte in termini di infrastruttura (4o posto), di mercato del lavoro aperto e liberale (2o posto), di sistema di formazione (1° posto), di indebitamento (1° posto) e di stabilità macroeconomica e politica (rispettivamente 1° e 4° posto).

D'altra parte, il suo piccolo mercato interno (39° posto) costituisce uno svantaggio. L'economia svizzera è quindi necessariamente molto orientata all'esportazione. Il fatto che così tante aziende attive a livello internazionale abbiano sede in Svizzera non è scontato. Queste aziende sono qui perché la Svizzera è una base attrattiva per conquistare i mercati globali. Il libero accesso ai grandi mercati è quindi essenziale. Ma in tempi di pandemie, guerre e crisi energetica, la situazione geopolitica è tutt'altro che favorevole al libero scambio. Le grandi potenze economiche si orientano attualmente all'isolamento, al protezionismo e a una politica industriale guidata dagli Stati. Gli Stati come la Svizzera devono impegnarsi in modo mirato per preservare e sviluppare i fattori di localizzazione.

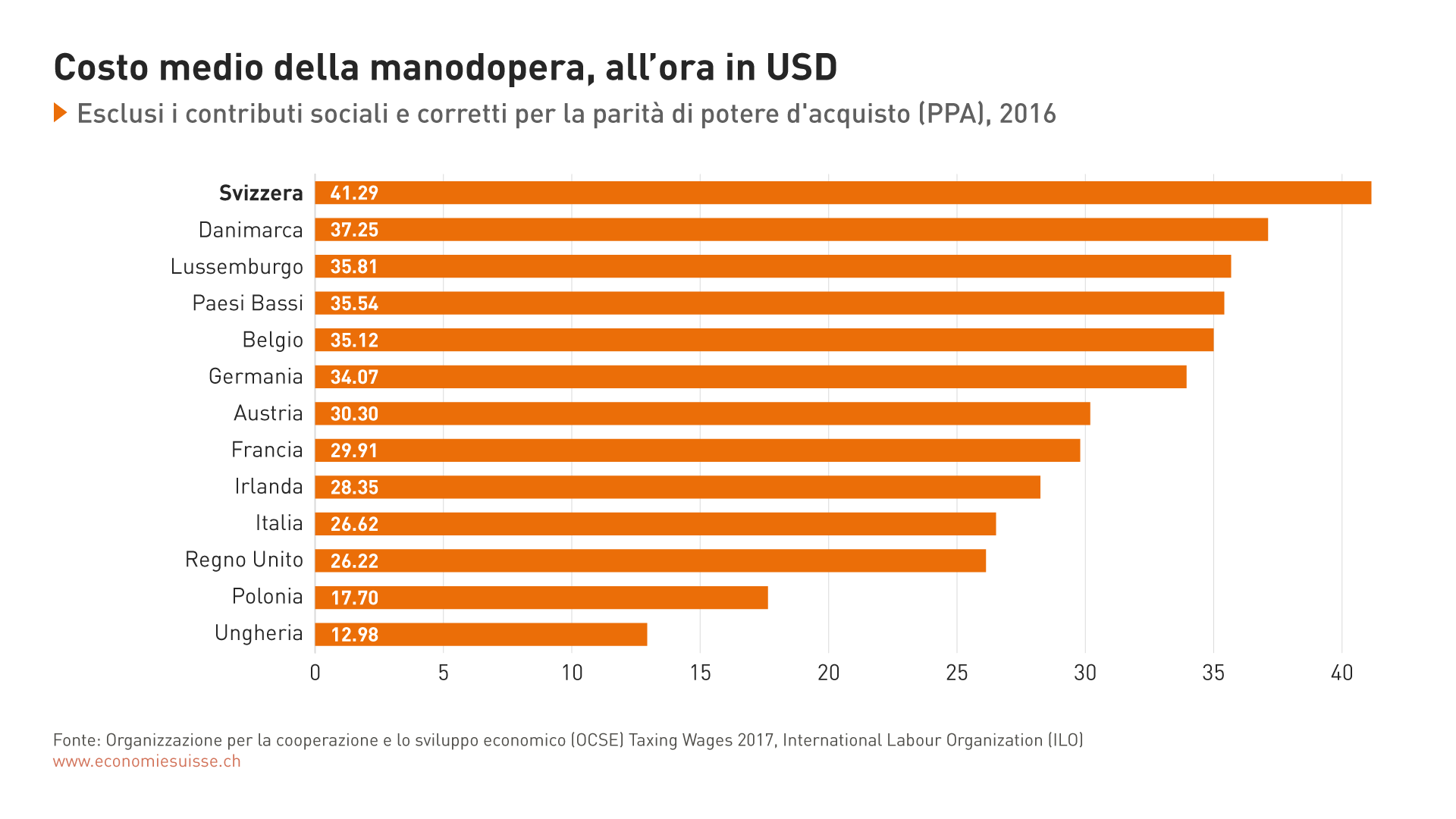

Ciò è particolarmente il caso quando la struttura dei costi è elevata, come spesso accade. Salari elevati (cfr. grafico 11), affitti alti e prezzi elevati degli immobili sono tipici di paesi ricchi e prosperi come la Svizzera. Nel caso della Svizzera, a ciò si aggiunge il fatto che il franco forte rende il nostro paese relativamente costoso. Le piazze concorrenti hanno spesso costi inferiori in questi ambiti.

Tradizionalmente, la Svizzera ha compensato gli svantaggi di costo offrendo alle imprese un onere fiscale moderato. L’imposizione minima dell'OCSE metterà in discussione questo vantaggio. Per le imprese interessate aumenteranno le imposte e quindi i costi. Il Consiglio federale (Messaggio relativo al decreto federale concernente un’imposizione speciale dei grandi gruppi di imprese, pagina 7) afferma: «Per la Confederazione, i Cantoni e i Comuni sono di nuovo in gioco la competitività, i posti di lavoro e il gettito fiscale».

Affinché la Svizzera possa continuare a svolgere un ruolo di primo piano nella competizione internazionale tra piazze economiche e a beneficiare della creazione di valore, di posti di lavoro ben retribuiti e gettiti importanti pagati da un gran numero di imprese attive a livello internazionale, deve, ancor più che in passato, affrontare l'intera gamma di fattori di localizzazione e intraprendere miglioramenti a tutti i livelli.

Grafico 11: La Svizzera è il paese in cui le aziende pagano i salari più alti. Questo è ancora redditizio, poiché il paese è estremamente attrattivo. Ma con l’imposizione minima, i costi fiscali aumentano e uno dei vantaggi della piazza economica viene messo in discussione.

Federalismo: la ricetta del successo della Svizzera

Una ragione decisiva del successo della Svizzera nella competizione tra piazze economiche è il suo federalismo. La Confederazione determina le condizioni quadro essenziali per l'economia. Ne sono un esempio la stabilità macroeconomica, la politica di sicurezza e alcuni aspetti della sicurezza sociale. Per questi compiti, la Confederazione riceve sostanziali contributi fiscali dalle imprese. Anche gli aspetti regionali e locali svolgono un ruolo importante. In Svizzera, un paese dalle molteplici sfaccettature dovute alla sua geografia, alla sua storia e al suo sistema politico, le condizioni variano notevolmente da Cantone a Cantone. Diversi settori si sono sviluppati come motori economici (Clusters en Suisse, in tedesco) :

- Ginevra e Zugo sono importanti centri del commercio internazionale,

- la Svizzera Nordoccidentale è caratterizzata da un’industria farmaceutica e chimica innovativa,

- Zurigo è una piazza finanziaria di primo piano a livello mondiale,

- un cluster Medtech e precisione si è esteso su diversi Cantoni dell’Altopiano,

- la Svizzera romanda è caratterizzata dalla leadership mondiale dell’industria orologiera e dei beni di consumo,

- a San Gallo e in Ticino, l’industria del tessile e dell’abbigliamento è forte,

- nel Canton Vaud e nel Canton Sciaffusa, hanno delle radici grandi filiali americane, talvolta da decenni,

- i Cantoni di montagna hanno fortemente sviluppato l’attività turistica.

I Cantoni e i Comuni con margini di manovra e capacità di azione svolgono un ruolo essenziale per creare buone condizioni quadro. Le grandi competenze nei settori della formazione, delle infrastrutture e della fiscalità costituiscono fattori di sviluppo di primo piano. Era il caso in passato e lo resterà in futuro, nell’interesse globale del paese.

Se sono necessarie misure per compensare gli inconvenienti dell'imposizione minima, è preferibile che siano i Cantoni a prenderle. I Cantoni conoscono le forze e le debolezze della loro economia e possono agire in modo mirato. I Cantoni economicamente forti, che contano numerose imprese attive a livello internazionale, hanno svolto un ruolo considerevole per il benessere della Svizzera. È in particolare dalla loro capacità di reazione che dipenderà la capacità della Svizzera di rimanere una piazza leader e prospera.

Decidendo che i Cantoni possono mantenere il 75% delle entrate dell’imposta supplementare, il Parlamento federale mette a disposizione dei Cantoni i mezzi necessari. Il compito dei Cantoni consisterà nel definire l’utilizzo opportuno dei fondi, sia per la popolazione che per le imprese.

Misure di promozione accettate a livello internazionale

Le misure di promozione non devono essere in contraddizione con le direttive internazionali e devono essere pertinenti sul piano economico. Ad esempio, le misure nel settore della promozione dell’innovazione.

Le attività di ricerca e sviluppo (R&S) delle imprese sono nell'interesse della società nel suo insieme. Le conoscenze create dalla R&S, i nuovi metodi, i prodotti e i processi del futuro costituiscono la base di una crescita sostenibile e di un benessere a lungo termine. Per questo le misure di sostegno dello Stato nell’ambito della R&S sono uno standard in tutto il mondo. Esse sono accettate sotto diverse forme.

La Svizzera è un paese particolarmente innovativo. Si posiziona regolarmente ai primi posti nel Global Innovation Index e nell'European Innovation Scoreboard e dal 2011 è in cima alla classifica annuale dell'Organizzazione mondiale della proprietà Intellettuale. Questo successo è in gran parte dovuto alle attività e agli investimenti del settore privato, che finanzia quasi il 70% degli investimenti in R&S.

Nell’ambito fiscale, la Svizzera dispone attualmente di diversi strumenti per promuovere la R&S. Uno di questi è la deduzione supplementare per le attività innovative. Un altro strumento, il patent box, consente ai Cantoni di ridurre l'onere fiscale sugli utili derivanti dai brevetti. Entrambi gli strumenti sono ampiamente utilizzati a livello internazionale. Per le grandi aziende attive a livello internazionale soggette all’imposizione minima, questi strumenti hanno spesso un effetto minimo o nullo. Lo sgravio fiscale fornito da questi strumenti, che riduce la loro imposizione effettiva al di sotto del 15%, può quindi dare origine a un'imposta supplementare, che annulla completamente o in parte la loro utilità. Per le imprese non soggette all’imposizione minima, ossia tutte le PMI e le imprese che operano su scala puramente nazionale, questi strumenti continuano a essere pienamente efficaci.

Nelle sue regole sull’imposizione minima, l'OCSE prende in considerazione un'altra forma di sostegno alla R&S, ovvero i crediti d'imposta. L'OCSE ha definito condizioni speciali per questi crediti ("Tax Credits"). Pertanto, i crediti d'imposta non possono essere legati alla condizione che un'azienda realizzi un profitto. In caso di perdite prolungate, il credito d'imposta deve essere pagato. Poiché l'OCSE non ritiene che lo strumento del credito d'imposta sia dannoso per l’imposizione minima, è prevedibile che molti Stati prenderanno in considerazione questa forma di promozione della piazza economica. Diversi Stati hanno già familiarità con i crediti d'imposta e continueranno a utilizzare questo strumento.

Discussioni su come reagire all’imposizione minima sono in corso in numerosi Cantoni. Come spiega il Consiglio federale nel suo messaggio (Messaggio relativo al decreto federale concernente un’imposizione speciale dei grandi gruppi di imprese, pagina 26), l'accento viene posto su una promozione della R&S compatibile con le prescrizioni dell’OCSE. Il mantenimento in Svizzera di impieghi a forte valore aggiunto e altamente qualificati, nonché i numerosi effetti positivi sull’economia nazionale che ne derivano, sono in primo piano. È quanto conferma ad esempio il Consiglio di Stato del Canton Basilea Città, particolarmente esposto nell’ambito della R&S (RR BS comunicato stampa del 19.01.2022). Le misure previste tendono a promuovere la collaborazione tra le università, la medicina di punta, le imprese e le start up; si tratta inoltre di aumentare l’attrattività per gli specialisti.

Per i direttori cantonali delle finanze (CDF) sono al centro dell'attenzione le misure nei settori della formazione (università), dell'energia, dell'ambiente e del mercato del lavoro, oltre al settore della R&S (documento di posizione della CDF sulla consultazione del 7.2.2022) Altri possibili campi d'azione sono la digitalizzazione, la promozione delle start up e l'assistenza all'infanzia (relazione della CDF sui risultati della consultazione del 29.6.2022). Il Governo del Canton Zugo cita anche la promozione della compatibilità ambientale e sociale dell'estrazione delle materie prime, l'aumento del potenziale di lavoratori qualificati, la promozione di scuole internazionali e il sostegno agli asili nido o, se necessario, misure nel campo della costruzione di alloggi a pigioni moderate (risposta del Consiglio di Stato del 4.10.2022 all’interpellanza del gruppo UDC).

Le discussioni cantonali si stanno muovendo in molte direzioni. Con la sua decisione sull’imposizione minima, il Parlamento federale ha dato ai Cantoni una certa garanzia di poter disporre dei mezzi necessari per attuare i loro piani. Ma la pianificazione è complicata dal fatto che attualmente vi è una grande incertezza sull'entità delle entrate supplementari (cf. riquadro alla fine del capitolo 3). Questa incertezza persisterà per alcuni anni. Se l'imposizione minima entrerà in vigore per i periodi contabili a partire dal 2024, le imprese saranno imposte secondo le nuove regole solo nel 2026. Ci vorrà quindi un po' di tempo prima di conoscere le prime entrate derivanti dall’imposizione minima. L’evoluzione delle entrate a lungo termine non è affatto chiara.