L'economia svizzera prende slancio

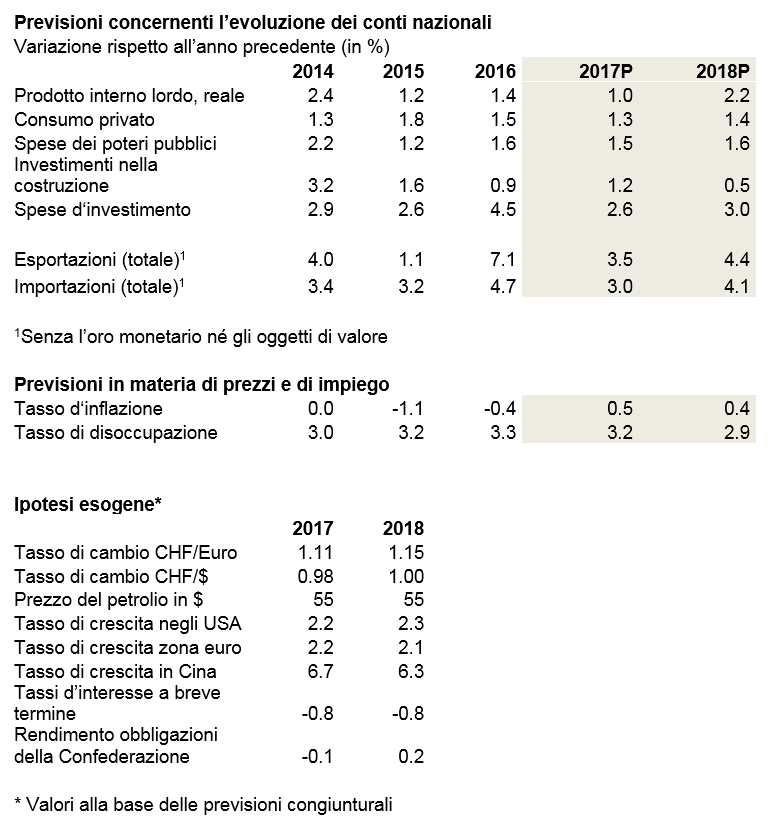

Sostenuta da mercati esteri dinamici e dall’indebolimento del franco, l'industria svizzera registra una netta progressione e contribuisce al rilancio congiunturale. Lo sviluppo del mercato interno offre da parte sua un quadro contrastante: mentre i settori delle assicurazioni e quello sanitario continuano a crescere, quello della costruzione sembra aver raggiunto il suo apice. economiesuisse prevede una crescita del prodotto interno lordo (PIL) dell’1,0% durante l’anno in corso e del 2,2% nel 2018, come ha precisato oggi ai media Rudolf Minsch, capo economista.

La ripresa della congiuntura mondiale costituisce il motore principale di crescita dell’economia svizzera. Ciò vale soprattutto per la crescita in Europa, dove la Germania continua a fungere da locomotiva. Inoltre, anche paesi come la Francia e l’Italia sono sulla via della ripresa. «Il rafforzamento dell’euro è un altro fattore positivo di crescita, in particolare per il turismo elvetico», ha dichiarato Rudolf Minsch durante la conferenza stampa sulla congiuntura dell’associazione mantello dell’economia svizzera. «Ancora più importante è che la pressione sui margini all’esportazione diminuisce in maniera globale, ciò che permette a numerose imprese di rafforzare la loro attività d’investimento.» Sebbene il franco svizzero sia ancora sopravvalutato rispetto all’euro, il suo attuale livello permette all’economia svizzera – caratterizzata da un elevato valore aggiunto – di essere nuovamente competitiva sui mercati internazionali.

Secondo Rudolf Minsch, gli adattamenti strutturali dell’intera catena di creazione del valore dell’industria svizzera d’esportazione stanno iniziando a dare i loro frutti: processi più efficienti, priorità alle attività a forte valore aggiunto e una gestione rigorosa dei costi permettono alle imprese di trarre profitto dalla ripresa economica e di rilanciare l’innovazione. Soprattutto nel settore delle macchine, dove si è registrata già nel primo trimestre 2017 un’inversione di tendenza, la ripresa si è particolarmente intensificata. Anche l’industria orologiera registra quest’anno una crescita vigorosa e denota un ottimismo prudente per il 2018. Per contro, la ripresa tarda a concretizzarsi nell’industria tessile e non inizierà fino al prossimo anno. Infine, l’industria alberghiera registra una netta progressione dopo due esercizi molto difficili e può contare anche su un 2018 positivo. L’industria chimica e farmaceutica, principale settore di crescita dell’economia svizzera in questi ultimi anni, dovrebbe continuare a crescere senza essere troppo influenzata dalle fluttuazioni di cambio.

Economia interna: la costruzione ha superato il suo apice

Le industrie principalmente basate sul mercato interno denotano tendenze contrastanti: settori come quelli dell’energia, delle telecomunicazioni e della stampa, il cui valore aggiunto è in declino per ragioni strutturali, continuano a lottare contro una tendenza negativa. Sebbene queste industrie contribuiscano anche allo stimolo positivo non riescono ad invertire la tendenza. Inoltre, i settori della salute e della vendita per corrispondenza mantengono la loro traiettoria positiva. Il settore finanziario registra una crescita stabile, ma moderata, e ci si attende che le assicurazioni mostrino una progressione leggermente superiore a quella delle banche nel 2018. Mentre l’anno in corso si rivela positivo per l’industria della costruzione, il settore prevede una leggera diminuzione della creazione di valore nel 2018, anche se i volumi dei progetti di costruzione rimangono elevati per gli standard storici. Simili effetti si ripercuotono solo con un certo ritardo sulle attività relative alla costruzione. L’immigrazione in calo e l’aumento dei tassi di posti vacanti fanno diminuire i prezzi e provocano un rallentamento dell’attività di costruzione in Svizzera. Al contrario, la ripresa congiunturale influenza positivamente la costruzione industriale.

Nel complesso, l’economia interna si sta sviluppando in maniera solida. L’aumento dei salari nominali dell’ordine dello 0,8%, la diminuzione del tasso di disoccupazione e il miglioramento tendenziale delle prospettive future stimolano il consumo privato, che dovrebbe registrare una crescita superiore a quella degli anni precedenti. Le previsioni economiche più brillanti lasciano intravedere una ripresa degli investimenti nel settore dei beni d’equipaggiamento.

Inflazione di nuovo positiva e calo della disoccupazione

Dopo due anni di inflazione negativa, i prezzi denotano nuovamente un leggero orientamento al rialzo con una crescita per quest’anno (+0,5%) e per il prossimo (+0,4%). L’indebolimento del franco provoca una leggera risalita dei prezzi all’importazione. La politica dei tassi d'interesse bassi della Banca nazionale svizzera non porterà tuttavia a sviluppi inflazionistici fino a nuovo avviso. economiesuisse ipotizza che i tassi di interesse a breve termine rimarranno negativi nel 2018 e che un’inversione di tendenza avverrà solo nel 2019. Grazie a un clima congiunturale favorevole, la disoccupazione media annua nel 2018 scenderà per la prima volta dopo il 2012 al di sotto del 3%.

Rischi al ribasso a causa di bolle

La politica monetaria ultraespansionistica perseguita dalle principali banche centrali negli ultimi anni ha avuto effetti collaterali sotto forma di bolle in vari mercati, che potrebbero esplodere inaspettatamente e incidere sull'economia globale. Pertanto, gli aumenti dei prezzi degli ultimi mesi sui mercati azionari e obbligazionari sono difficilmente sostenibili. Particolarmente degno di nota è lo sviluppo delle valute digitali, in particolare Bitcoin. Un'inversione di tendenza rivelerà quanto le istituzioni Non-Bank o Near-Bank siano in grado di assorbire perdite ancora maggiori e se le reazioni a catena nel sistema finanziario falliranno. La politica dei tassi d'interesse bassi ha anche determinato un ulteriore indebitamento delle imprese e del settore pubblico. In fase di ripresa economica, sarebbe auspicabile iniziare a ridurre il debito, altrimenti gli attori non saranno più in grado di agire in caso di una grave recessione. Infine, il mercato immobiliare svizzero è talmente sopravvalutato che un ribaltamento dei tassi di interesse potrebbe innescare ulteriori e maggiori correzioni dei prezzi. Tuttavia, questi rischi al ribasso non sono inclusi nelle previsioni attuali di economiesuisse, in quanto non è possibile fare previsioni sui tempi. A seguito della persistente politica monetaria espansiva e dell'attuale crisi degli investimenti, gli squilibri possono persino aumentare.