L’économie suisse retrouve des couleurs

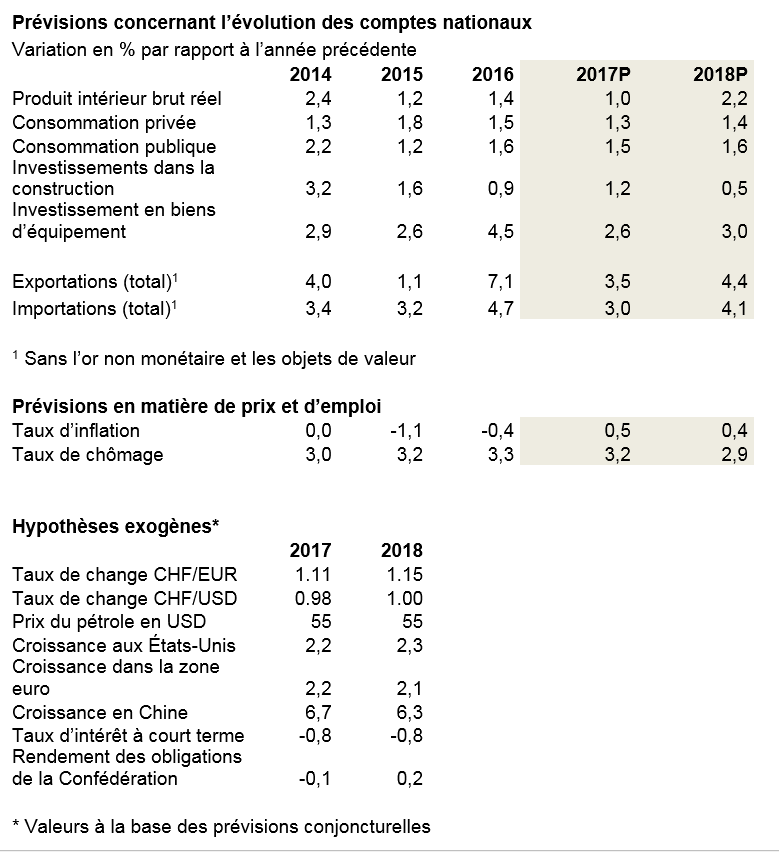

Soutenue par des marchés étrangers dynamiques et par l’affaiblissement du franc, l’industrie suisse enregistre une nette progression et contribue à la relance conjoncturelle. Le développement du marché intérieur offre pour sa part un tableau contrasté : alors que les secteurs des assurances et de la santé maintiennent le cap de la croissance, celui de la construction semble avoir atteint le sommet du cycle. economiesuisse table sur une croissance du produit intérieur brut (PIB) de 1,0% pour 2017 et de 2,2% en 2018, comme l’a précisé Rudolf Minsch, économiste en chef, devant les médias.

Le nouvel essor de la conjoncture mondiale constitue le principal vecteur de croissance de l’économie suisse. La reprise est particulièrement vigoureuse en Europe, où l’Allemagne continue de jouer le rôle de locomotive. En outre, des pays comme la France et l’Italie ont amorcé un redressement. «Le raffermissement de l’euro a aussi des effets positifs, notamment pour le tourisme helvétique» a déclaré Rudolf Minsch lors de la conférence de presse sur la conjoncture d’economiesuisse. «Plus important encore, la pression sur les marges à l’exportation diminue de manière globale, ce qui permet à de nombreuses entreprises de renforcer leur activité d’investissement.» Si le franc demeure surévalué par rapport à l’euro, son niveau actuel permet à l’économie suisse – caractérisée par une haute valeur ajoutée – d’être à nouveau concurrentielle sur les marchés internationaux.

Selon Rudolf Minsch, les adaptations structurelles en cours tout au long de la chaîne de valeur de l’industrie suisse d’exportation commencent à porter leurs fruits. L’amélioration de l’efficacité des processus, la priorité accordée aux activités à forte valeur ajoutée et la gestion rigoureuse des coûts permettent aux entreprises de profiter du redressement économique et de relancer l’innovation. La reprise s’intensifie en particulier dans le secteur des machines, qui a amorcé un revirement de tendance au premier trimestre 2017 déjà. L’industrie horlogère connaît également une croissance vigoureuse depuis le début de l’année et affiche un optimisme prudent pour 2018. En revanche, la reprise tarde à se concrétiser dans l’industrie textile et ne devrait intervenir que l’an prochain. Enfin, le secteur de l’hôtellerie enregistre une nette progression après deux exercices très difficiles et peut également envisager l’année 2018 positivement. L’industrie pharmaco-chimique, pilier de la croissance de l’économie suisse ces dernières années, devrait poursuivre son essor sans être trop affectée par les fluctuations de change.

Économie intérieure : la construction a atteint le sommet du cycle

Les industries principalement axées sur le marché intérieur affichent des tendances contrastées : les secteurs de l’énergie, des télécommunications et de l’imprimerie peinent à contrer l’évolution négative de la création de valeur pour des raisons structurelles. Les bénéfices qu’ils tirent des impulsions positives de la conjoncture ne sont pas suffisants pour leur permettre d’inverser la tendance. Par ailleurs, les secteurs de la santé et de la vente par correspondance maintiennent leur trajectoire positive. L’industrie financière connaît une croissance stable, mais modérée, et l’on s’attend à ce que les assurances enregistrent une progression légèrement supérieure à celle des banques en 2018. Alors que l’année en cours se révèle positive pour l’industrie de la construction, la branche table sur une légère diminution de la création de valeur en 2018, même si les volumes des projets de construction demeurent élevés en comparaison historique. De tels effets ne se répercutent qu’avec un certain retard sur les activités de second œuvre. La baisse de l’immigration et l’augmentation des taux de vacance pèsent sur les prix et provoquent un ralentissement de l’activité de construction en Suisse. À l’inverse, la reprise conjoncturelle influence positivement la construction industrielle.

L’économie intérieure fait globalement preuve de solidité. L’augmentation des salaires nominaux de l’ordre de 0,8%, la diminution du taux de chômage et l’amélioration tendancielle des perspectives d’avenir stimulent la consommation privée qui devrait connaître une croissance supérieure à celle des années précédentes. L’éclaircissement de l’horizon conjoncturel laisse également entrevoir une reprise des investissements dans le domaine des biens d’équipement.

Inflation à nouveau positive et baisse du chômage

Après deux années d’inflation négative, les prix affichent à nouveau une orientation légèrement haussière avec une croissance escomptée de +0,5% pour l’année en cours et de +0,4% pour 2018. L’affaiblissement du franc provoque une légère remontée des prix à l’importation. La politique de taux d’intérêt bas de la Banque nationale suisse n’a jusqu’à maintenant pas provoqué de pression inflationniste. economiesuisse estime que les taux à court terme resteront négatifs en 2018 et que le renversement de tendance n’interviendra qu’en 2019. Grâce à un climat conjoncturel favorable, le taux de chômage devrait passer, en moyenne annuelle 2018, au-dessous de la barrière des 3% pour la première fois depuis 2012.

Risques de baisse liés à la formation de bulles

La politique monétaire ultra-accommodante menée par les grandes banques centrales au cours des dernières années a créé des biais sous la forme de bulles spéculatives présentes sur différents marchés. Ces bulles pourraient affecter l’économie mondiale en éclatant de manière inattendue. En conséquence, la pérennité des hausses de cours enregistrées sur les marchés boursiers et obligataires au cours des derniers mois n’est pas garantie. L’évolution des monnaies numériques, et en particulier du bitcoin, est extrêmement spectaculaire. L’amorce d’une inversion de tendance montrera dans quelle mesure les établissements non bancaires ou quasi bancaires sont capables d’absorber des pertes importantes et si le système financier résiste aux réactions en chaîne. La politique de taux d’intérêt bas a également favorisé l’endettement des entreprises et des pouvoirs publics. En période d’essor conjoncturel, la réduction de la dette devrait constituer une priorité pour les acteurs économiques, faute de quoi ils pourraient perdre leur capacité d’agir en cas de fort ralentissement économique. Enfin, la valorisation du marché suisse de l’immobilier est si haute qu’un revirement des taux d’intérêt pourrait entraîner de nouvelles corrections de prix de grande ampleur. Ces risques de baisse ne sont toutefois pas pris en compte dans les prévisions actuelles d’economiesuisse, car il est impossible de prévoir quand de tels événements se produiront. En raison de la poursuite d’une politique monétaire expansionniste et de la pénurie de placements disponibles, il n’est pas exclu que les déséquilibres continuent à s’aggraver.