Inflazione VII: la guerra in Ucraina spinge l’inflazione

La guerra in Ucraina colpisce l’economia mondiale nel momento peggiore: l’inflazione ha già raggiunto livelli inquietanti, senza tener conto degli sviluppi nell’est dell’Europa. La guerra in Ucraina la spinge ulteriormente al rialzo. Negli Stati Uniti, essa si avvicina già all’8%. I prezzi del petrolio, del gas, delle materie prime, delle derrate alimentari e dei prodotti lavorati stanno spiccando il volo. Qual è l’impatto sull’economia mondiale?

È lapalissiano: gli aumenti di prezzo fanno diminuire il potere d’acquisto delle persone. Dunque i consumatori possono effettuare meno acquisti. Questo frena il consumo. E se il consumo non progredisce, ciò significa che le aziende riusciranno a vendere meno beni e servizi. La situazione è chiara: gli aumenti attuali di prezzo sono dannosi per l’economia mondiale. Beninteso, i paesi esportatori di petrolio e di gas guadagnano maggiormente in questo momento e utilizzano questi utili supplementari per acquistare prodotti di lusso, materiale bellico o costruire edifici fastosi. Essi consumano dunque un po’ più del normale. La quota di questi paesi nel mercato mondiale è però troppo bassa per poter controbilanciare una tendenza generale negativa.

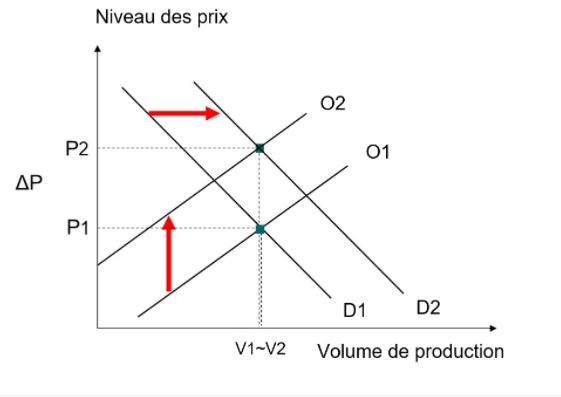

Questi aumenti di prezzo sopraggiungono in un momento in cui l’economia mondiale è già alle prese con tassi d’inflazione elevati. Negli Stati Uniti, l’inflazione ha appena raggiunto l’8%. L’impennata dei prezzi del petrolio, del gas, delle materie prime, delle derrate alimentari e dei prodotti trasformati conduce l’economia mondiale ad uno choc a livello dell’offerta. Forse vi ricordate del grafico dell’articolo II per illustrare la situazione negli Stati Uniti. La politica monetaria ultraespansionistica e gli impulsi fiscali massicci hanno dopato la domanda, mentre le difficoltà d’approvvigionamento e l’aumento dei prezzi hanno provocato uno choc dal lato dell’offerta. Ne risulta un aumento dei prezzi (P2>P1), mentre le capacità di produzione restano ben sfruttate (M1 corrisponde all’incirca a quasi M2).

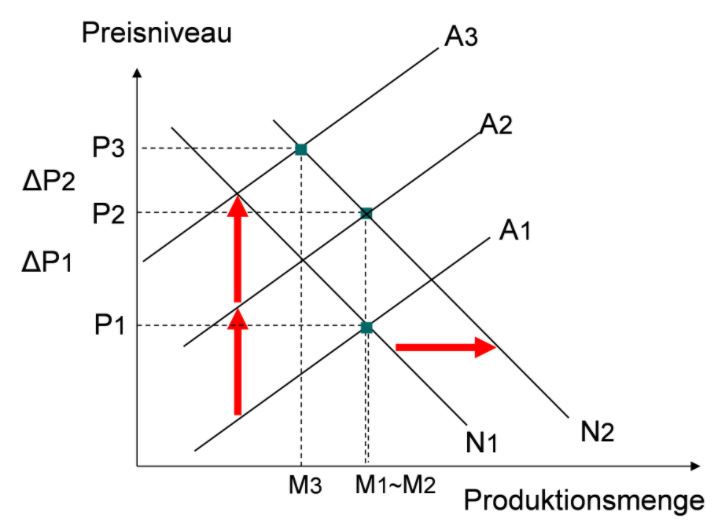

Con la guerra in Ucraina, subiamo in brevissimo tempo un secondo choc dell’offerta, ancor prima che le conseguenze del primo si siano attenuate: le difficoltà d’approvvigionamento nonché l’aumento dei prezzi delle materie prime e dell’energia rincarano la produzione. L’economia può produrre la stessa quantità di beni e di servizi solo ad un prezzo più elevato, la curva dell’offerta sale dunque verso l’alto. Tuttavia, prezzi più elevati comportano una diminuzione del consumo: nel nostro schema, i prezzi proseguono la loro ascesa da P2 a P3, dove la nuova offerta e la domanda si incontrano. Pertanto, i volumi prodotti e venduti diminuiscono da M2 a M3.

Le prossime settimane ci riveleranno l’ampiezza dell’aumento dei prezzi. Se, inoltre, la produzione dovesse stagnare, si parlerà di stagflazione. Se la produzione dovesse diminuire (come nello schema), saremmo confrontati ad una recessione accompagnata da tassi d’inflazione elevati.

Quali sono le implicazioni per la Svizzera? In quanto economia molto aperta e quasi priva di materie prime, subiamo direttamente le conseguenze della guerra in Ucraina. I produttori svizzeri sono inoltre penalizzati dall’interruzione delle catene di valore e dagli aumenti di prezzo dei prodotti semifiniti. Essi possono produrre meno o a prezzi superiori. Il crollo delle esportazioni a destinazione della Russia e dell’Ucraina svolge un ruolo minore, poiché la loro quota nelle esportazioni svizzere è bassa (rispettivamente 1% e 0,2%). La perdita di potere d’acquisto a livello mondiale comporta una diminuzione della domanda di prodotti e di servizi svizzeri. A ciò va aggiunto che i prodotti e i servizi svizzeri rincarano all’estero, rispetto alla concorrenza, a seguito del rafforzamento del franco. Al contrario, la forza del franco attenua l’aumento dei prezzi dei beni importati, di modo che la spinta inflazionistica è meno marcata in Svizzera rispetto all’estero. Di conseguenza, il consumo svizzero sarà meno colpito.

Ammettendo che il conflitto armato non peggiori (un aggravamento potrebbe comportare una grave recessione in Europa), le conseguenze per l’economia svizzera nel suo insieme non dovrebbero essere drammatiche. Soprattutto se confrontate alle enormi sofferenze subite dalla popolazione ucraina.

LA NOSTRA SERIE SULL’INFLAZIONE

Puntata I: Gara alle illusioni monetarie: il franco non è più così forte come nel 2015

Puntata II: Quattro spiegazioni al tasso d’inflazione record negli Stati Uniti

Puntata III: "This time is different", veramente?

Puntata IV: Un fenomeno non neutrale, anzi piuttosto deleterio

Puntata V: La BNS indipendente contrattacca

Puntata VI: Perché l’aumento del prezzo del petrolio non si ripercuote maggiormente in Svizzera?

Punta VII: La guerra in Ucraina spinge l’inflazione