Inflation VII: La guerre en Ukraine attise l’inflation

La guerre en Ukraine frappe l’économie mondiale au pire moment: l’inflation a déjà atteint des niveaux inquiétants, sans tenir compte des développements dans l’est de l’Europe. La guerre en Ukraine l’attise davantage. Aux États-Unis, elle approche déjà les 8%. Les prix du pétrole, du gaz, des matières premières, des denrées alimentaires et des produits transformés s’envolent. Quel est l’impact sur l’économie mondiale?

C’est une lapalissade: les hausses de prix font baisser le pouvoir d’achat des individus. Dès lors, les consommateurs peuvent effectuer moins d’achats. Cela freine la consommation. Et si la consommation est mise à mal, cela signifie que les entreprises parviendront à vendre moins de biens et services. La situation est claire: les hausses de prix actuelles sont préjudiciables pour l’économie mondiale. Bien sûr, les pays exportateurs de pétrole et de gaz gagnent davantage en ce moment et utilisent ces gains supplémentaires pour acquérir des produits de luxe, du matériel de guerre ou ériger des édifices fastueux. Ils consomment donc un peu plus que d’habitude. La part de ces pays au marché mondial est toutefois trop faible pour pouvoir contrebalancer une tendance générale négative.

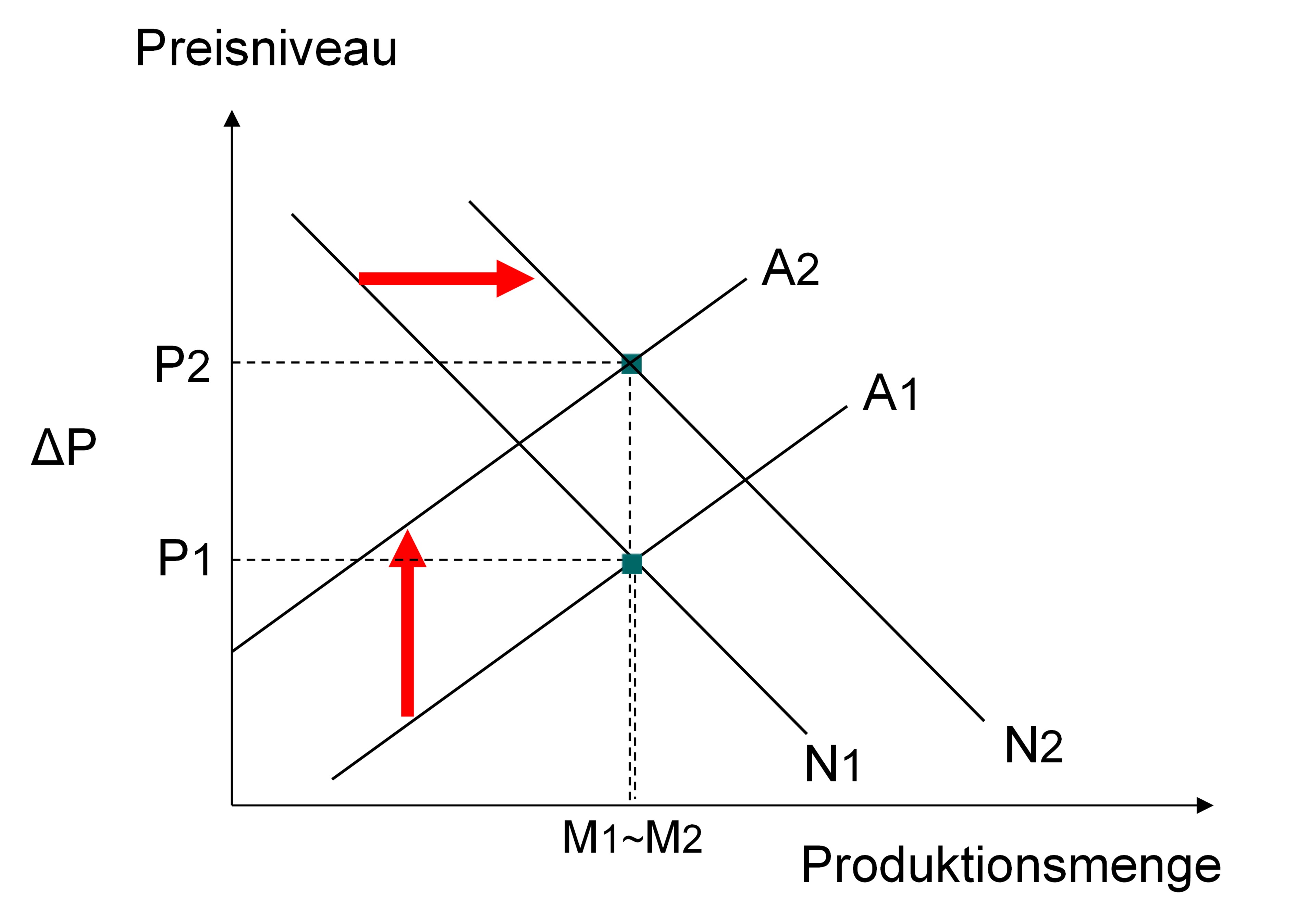

Ces hausses de prix surviennent à un moment où l’économie mondiale connaît déjà des taux d’inflation élevés. Aux États-Unis, elle atteint tout juste les 8%. La flambée des prix du pétrole, du gaz, des matières premières, des denrées alimentaires et des produits transformés signifie que l’économie mondiale subit un choc au niveau de l’offre. Vous vous souvenez peut-être du graphique de l’article II pour illustrer la situation aux États-Unis. La politique monétaire ultra-expansionniste et les impulsions fiscales massives ont dopé la demande, tandis que les difficultés d’approvisionnement et la hausse des prix des matières premières ont provoqué un choc du côté de l’offre. Il en résulte une hausse des prix (P2>P1), alors que les capacités de production restent bien exploitées (M1 correspond à peu près à M2).

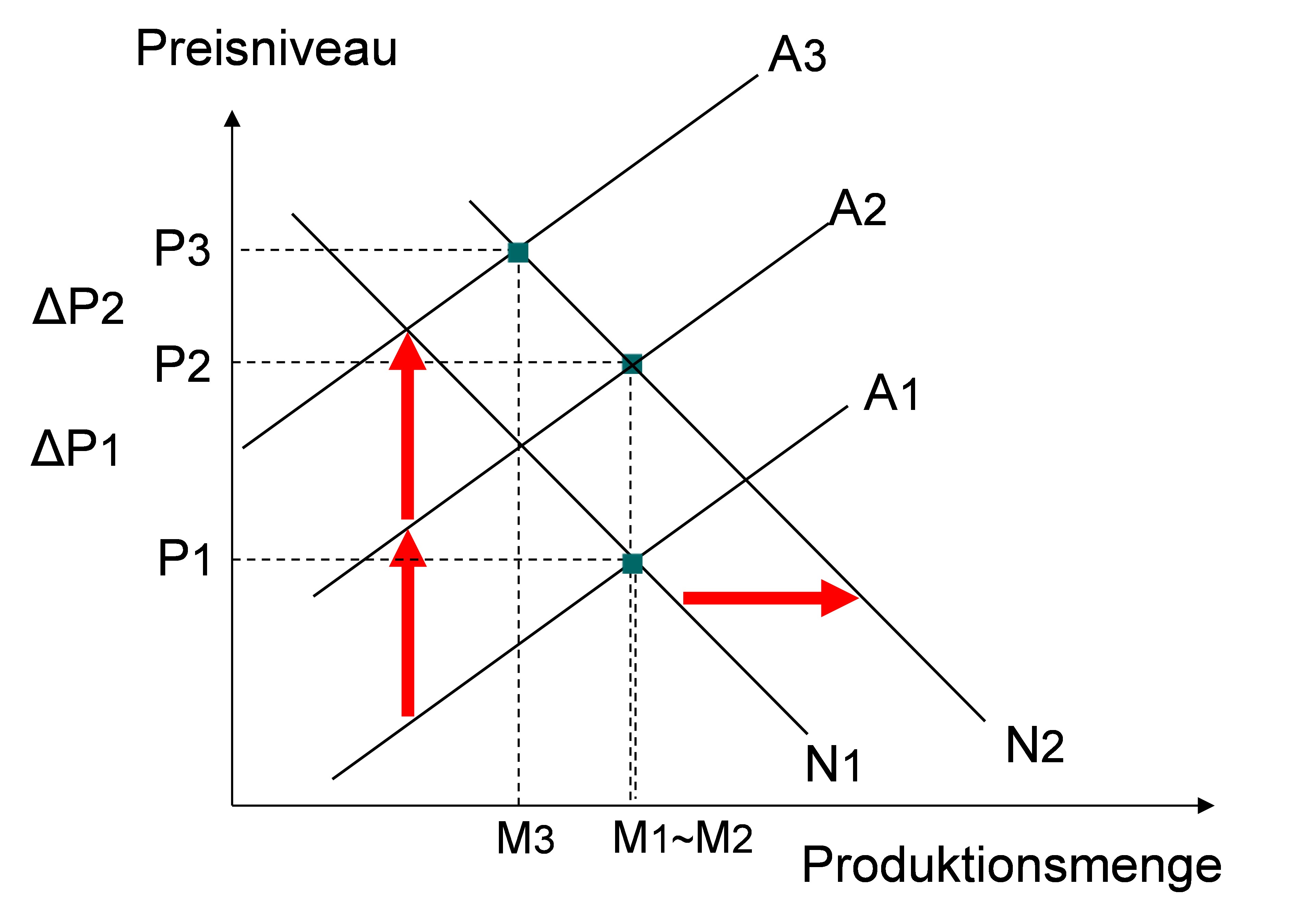

Avec la guerre en Ukraine, nous subissons un deuxième choc de l’offre en peu de temps, avant même que les conséquences du premier ne se soient atténuées: les difficultés d’approvisionnement ainsi que la hausse des prix des matières premières et de l’énergie renchérissent la production. L’économie ne peut produire la même quantité de biens et de services qu’à un prix plus élevé, la courbe de l’offre se décale donc vers le haut. Cependant, des prix plus élevés entraînent une baisse de la consommation: dans notre schéma, les prix poursuivent leur ascension de P2 à P3, là où la nouvelle offre et la demande se rencontrent. Dès lors, les volumes produits et vendus diminuent de M2 à M3.

Les prochaines semaines nous révéleront l’ampleur de la hausse des prix. Si, par ailleurs, la production stagne, on parlera de stagnation. Si la production devait baisser (comme dans le schéma), nous serions face à une récession accompagnée de taux d’inflation élevés.

Quelles en sont les implications pour la Suisse? En tant qu’économie très ouverte et quasi dépourvue de matières premières, nous subissons directement les conséquences de la guerre en Ukraine. Les producteurs suisses pâtissent en outre de l’interruption des chaînes de valeur et des hausses de prix des produits semi-finis. Ils peuvent produire moins ou à des prix supérieurs. L’effondrement des exportations à destination de la Russie et de l’Ukraine joue un rôle moindre, leur part dans les exportations suisses étant faible (respectivement 1% et 0,2%). La perte de pouvoir d’achat à l’échelle mondiale entraîne une baisse de la demande de produits et de services suisses. À cela s’ajoute que les produits et services suisses renchérissent à l’étranger, par rapport à la concurrence, en raison du renforcement du franc. À l’inverse, la force du franc atténue la hausse des prix des biens importés, de sorte que la poussée inflationniste est moins marquée en Suisse qu’à l’étranger. En conséquence, la consommation suisse sera-t-elle moins touchée.

En admettant que le conflit armé ne s’aggrave pas (une escalade pourrait entraîner une grave récession en Europe), les conséquences pour l’économie suisse dans son ensemble ne devraient pas être dramatiques. Surtout au vu des énormes souffrances subies par la population ukrainienne.

FOCUS INFLATION

Inflation I: Gare aux illusions monétaires: le franc n’est plus aussi fort qu’en 2015

Inflation II: Inflation II: Quatre explications au taux d'inflation record aux États-Unis

Inflation III: Inflation III: «This time is different», vraiment?

Inflation IV: Un phénomène qui n'est pas neutre, plutôt délétère en réalité

Inflation V: La BNS indépendante contre-attaque

Inflation VI: Pourquoi la hausse du prix du pétrole ne se répercute-t-elle pas plus fortement en Suisse?

Inflation VII: La guerre en Ukraine attise l’inflation

Inflation VIII: La tempête parfaite, ou comment apparaît l’hyperinflation

Inflation IX: Politique monétaire des États-Unis et de la BCE – on joue avec le feu

Inflation X: La Turquie va-t-elle tomber dans l’hyperinflation?

Focus XI: Une banque centrale doit avoir la liberté de pouvoir surprendre les marchés

Focus XII: Le cadrage prospectif et ses effets secondaires

Focus XIII: des prix étatiques ne font qu’empirer les choses