Inflazione I: gara alle illusioni monetarie: il franco non è più così forte come nel 2015

Facciamo un passo indietro: il 15 gennaio 2015, la Banca nazionale svizzera (BNS) aboliva il tasso di cambio minimo rispetto all’euro. Il corso dell’euro scendeva in poco tempo al disotto della parità prima di stabilizzarsi leggermente al disopra di un franco. Lo choc è stato forte. Le imprese svizzere hanno sofferto sotto il peso del franco sopravvalutato durante questa fase e hanno dovuto adattarsi in breve tempo alla nuova situazione monetaria. Ora il tasso di cambio sembra nuovamente evolvere verso la parità. Sarà così problematico come nel 2015?

Noi economisti chiamiamo questo fenomeno un’«illusione monetaria». Le persone si basano sui prezzi applicati nei negozi, su internet o tra partner commerciali. Essi seguono anche i tassi di cambio attuali o i tassi d’interesse. Tutti questi indicatori sono puramente delle linee guida per un’istantanea. Proprio come una fotografia cattura una scena, possiamo confrontare i prezzi di diverse offerte in un certo momento.

Nel corso del tempo però, i rapporti evolvono e nel commercio i prezzi tendono ad aumentare. È ciò che definiamo inflazione. Se l’inflazione è del 10% e il tasso di interesse di 0, i privati perdono il 10% del loro risparmio all’anno, poiché il denaro vale meno alla fine dell’anno rispetto all’inizio. In questo esempio, il tasso d’interesse reale, o corretto dell’inflazione è dunque di -10%. Ora, sono le cifre reali che indicano ciò che è effettivamente caro e ciò che non lo è. In concreto, nel 2020 i salari sono aumentati in media dello 0,8% in Svizzera. Sapendo che altrove i prezzi sono diminuiti dello 0,7%, a seguito della pandemia, i salari reali sono aumentati dell’1,5%. Così, i lavoratori hanno potuto acquistare l’1,5% dei beni e dei servizi in più, in media, rispetto all’anno precedente.

Vi starete probabilmente chiedendo quale sia il rapporto con il tasso di cambio. Anche qui, abbiamo tendenza a dimenticare che l’inflazione si fa sentire nel corso degli anni: se l’inflazione è più forte in Germania che non in Svizzera, i nostri prodotti d’esportazione saranno meno cari in Germania, supponendo che il tasso di cambio resti invariato. In termini reali, il franco si svaluta. Ed è precisamente il fenomeno che osserviamo dopo il 2015, poiché i prezzi della zona euro sono aumentati maggiormente rispetto alla Svizzera.

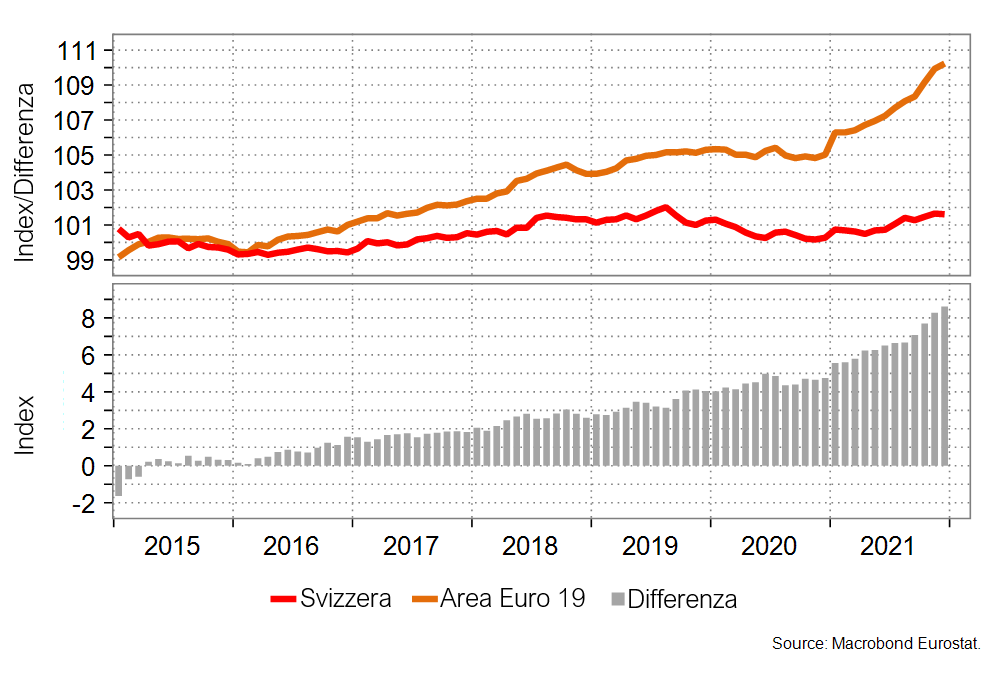

Pertanto, dal 2015, i prezzi sono cresciuti di oltre il 10% nella zona euro e di meno del 2% in Svizzera. In altre parole, il divario d’inflazione è superiore all’8%. Nel 2015, molti ritenevano accettabile un tasso di cambio di 1,10 franchi per un euro. Facciamo il calcolo: se i prezzi sono aumentati di oltre l’8% nella zona euro rispetto alla Svizzera dopo il 2015, il tasso di cambio accettabile è dunque di 1,01. In altre parole, al tasso di cambio del 2015, il franco si è indebolito in termini reali e il recente apprezzamento non significa altro che le differenze di inflazione sono ora più forti.

Cosa possiamo dedurne per il futuro? Dobbiamo cercare di non farci trarre in inganno dall’illusione monetaria. Le attuali notevoli differenze di prezzo tra la zona euro e la Svizzera si ripercuoteranno prima o poi sul tasso di cambio. E si può ipotizzare che la BNS accetterà probabilmente un tale apprezzamento, poiché questo non comporta un apprezzamento reale del franco, ma si limita a compensare la differenza di inflazione. Di conseguenza, dovremmo già da subito prepararci ad un tasso di cambio paritario con l’euro. Prima o poi diventerà una realtà. E questo non sarebbe un dramma per l’economia svizzera.

Sviluppo dei prezzi in Svizzera e nella zona euro dal 2015

Focus inflazione

Puntata I: Gara alle illusioni monetarie: il franco non è più così forte come nel 2015

Puntata II: Quattro spiegazioni al tasso d’inflazione record negli Stati Uniti

Puntata III: "This time is different", veramente?