Inflation I: Gare aux illusions monétaires: le franc n’est plus aussi fort qu’en 2015

Revenons en arrière: le 15 janvier 2015, la Banque nationale suisse (BNS) supprimait le taux de change plancher par rapport à l’euro. Le cours de l’euro chutait brièvement au-dessous de la parité avant de se stabiliser légèrement au-dessus d’un franc. Le choc a été retentissant. Les entreprises suisses ont été malmenées pendant cette phase avec un franc surévalué et ont dû s’adapter en peu de temps à la nouvelle situation monétaire. Le taux de change semble à nouveau évoluer vers la parité. Cela sera-t-il aussi problématique qu’en 2015?

Nous, économistes, appelons ce phénomène une «illusion monétaire». Les gens se fondent sur les prix affichés en magasin, sur internet ou pratiqués entre partenaires commerciaux. Ils suivent aussi les taux de change actuels ou les taux d'intérêt. Tous ces indicateurs sont des repères pour un instantané. À l’instar d’une photographie qui immortalise une scène, nous pouvons ainsi comparer le prix de différentes offres à un moment précis.

Au fil du temps toutefois, les rapports évoluent et les prix tendent à augmenter dans l’économie. C’est ce que nous appelons l’inflation. Si l’inflation est de 10% et le taux d’intérêt de 0, les particuliers perdent 10% de leur épargne par an, car l’argent vaut moins à la fin de l’année qu’au début. Dans cet exemple, le taux d’intérêt réel, ou corrigé de l’inflation, est donc de -10%. Or ce sont les chiffres réels qui indiquent ce qui est effectivement cher et ce qui ne l’est pas. Concrètement, en 2020, les salaires ont augmenté de 0,8% en moyenne en Suisse. Sachant que, par ailleurs, les prix ont baissé de 0,7%, en raison de la pandémie, les salaires réels ont augmenté de 1,5%. Ainsi, en 2021, les travailleurs ont donc pu acheter 1,5% de biens et de services de plus, en moyenne, que l’année d’avant.

Vous vous demandez peut-être quel est le rapport avec le taux de change? Là encore, nous avons tendance à oublier que l’inflation se fait sentir au fil des ans: si l’inflation est plus forte en Allemagne qu’en Suisse, nos produits d’exportation seront moins chers en Allemagne, en supposant toutefois que le taux de change reste inchangé. En termes réels, le franc se déprécie. Et c’est précisément le phénomène que nous observons depuis 2015, car les prix dans la zone euro ont augmenté davantage qu’en Suisse.

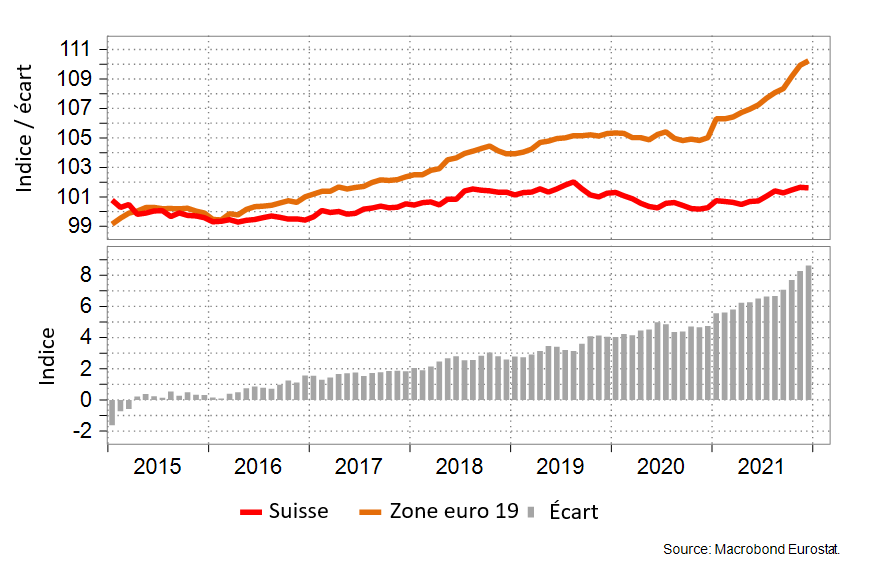

Ainsi, depuis 2015, les prix ont augmenté de plus de 10% dans la zone euro et de moins de 2% en Suisse. En d’autres termes, l’écart d’inflation est supérieur à 8%. En 2015, nombreux sont ceux qui estimaient acceptable un taux de change de 1,10 franc pour un euro. Faisons le calcul: si les prix ont augmenté de plus de 8% dans la zone euro par rapport à la Suisse depuis 2015, le taux de change acceptable est donc de 1,01. Autrement dit, au taux de change de 2015, le franc s’est affaibli en termes réels et la récente appréciation signifierait donc seulement que les écarts d’inflation sont désormais davantage pris en compte.

Que peut-on en déduire pour l’avenir? Nous devons veiller à ne pas succomber à une illusion monétaire. Les grands écarts de prix entre la zone euro et la Suisse se répercuteront tôt ou tard sur le taux de change. Et on peut penser que la BNS acceptera une appréciation nominale, car elle n’entraîne pas une appréciation réelle du franc, mais se contente de compenser l’écart d’inflation. En conséquence, nous devrions d’ores et déjà nous préparer à un taux de change paritaire avec l’euro. Tôt ou tard, il deviendra une réalité. Et ce ne serait d’ailleurs pas un drame pour l’économie suisse.

Évolution des prix en Suisse et dans la zone euro depuis 2015

FOCUS INFLATION

Inflation I: Gare aux illusions monétaires: le franc n’est plus aussi fort qu’en 2015

Inflation II: Inflation II: Quatre explications au taux d'inflation record aux États-Unis

Inflation III: Inflation III: «This time is different», vraiment?

Inflation IV: Un phénomène qui n'est pas neutre, plutôt délétère en réalité

Inflation V: La BNS indépendante contre-attaque

Inflation VI: Pourquoi la hausse du prix du pétrole ne se répercute-t-elle pas plus fortement en Suisse?

Inflation VII: La guerre en Ukraine attise l’inflation

Inflation VIII: La tempête parfaite, ou comment apparaît l’hyperinflation

Inflation IX: Politique monétaire des États-Unis et de la BCE – on joue avec le feu

Inflation X: La Turquie va-t-elle tomber dans l’hyperinflation?

Focus XI: Une banque centrale doit avoir la liberté de pouvoir surprendre les marchés

Focus XII: Le cadrage prospectif et ses effets secondaires

Focus XIII: des prix étatiques ne font qu’empirer les choses