Dopo una rapida ripresa parziale in alcuni settori, la crescita si prospetta laboriosa

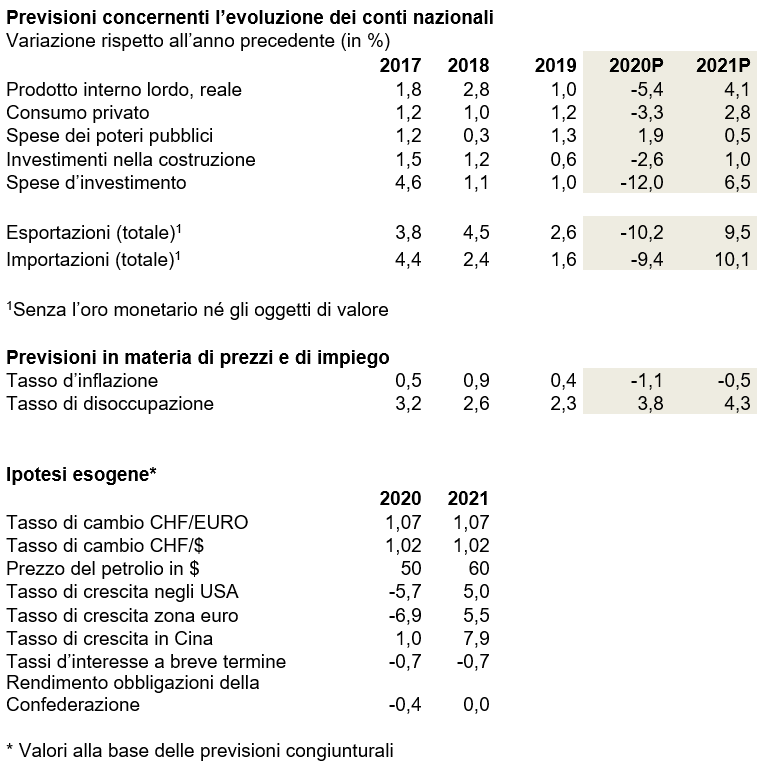

La pandemia di coronavirus ha inferto un duro colpo allo sviluppo economico della Svizzera. economiesuisse si attende pertanto per il 2020 una diminuzione del prodotto interno lordo (PIL) di 5,4 punti. Ad una rapida ripresa parziale nell’estate 2020, seguirà la difficile strada per ritrovare la crescita. L’industria esportatrice sarà per un certo tempo penalizzata da una domanda internazionale debole. In simili condizioni, il PIL a fine 2021 sarà ancora inferiore a quello del 2019 e la disoccupazione aumenterà fortemente, passando in media dal 3,8% per il 2020 al 4,3% l’anno prossimo.

La Svizzera sta attraversando la più grave recessione da diversi decenni a questa parte, La situazione economica è paragonabile allo choc del petrolio che aveva comportato nel 1975 un crollo del PIL svizzero del 6,7%. Il rallentamento congiunturale attuale è molto più marcato di quello che ha fatto seguito alla crisi dei mercati finanziari. Rispetto all’ultima grande recessione, nel 2009, il calo congiunturale attuale concerne sia l’economia interna, sia l’economia d’esportazione. Durante il lockdown, l’attenzione si è concentrata soprattutto sull’economia interna, poiché le autorità avevano vietato le attività commerciali in settori quali la ristorazione, il commercio al dettaglio o i servizi alla persona. Con la ripresa delle attività commerciali in questi settori, l’economia interna si sta riprendendo relativamente rapidamente dallo choc subito. Dopo questa parziale ripresa di alcuni settori, mancano però degli impulsi per permettere un ritorno alla normalità economica. È questo lo scenario economico che si delinea in numerosi Paesi. Dopo una drastica diminuzione delle attività in queste ultime settimane, le prospettive dell’industria esportatrice svizzera per i prossimi mesi restano cupe.

L’incertezza frena gli investimenti

Fintanto che non sarà disponibile un vaccino su larga scala, tre fattori peseranno sull’economia mondiale: primo, le restrizioni imposte dalle autorità, l’incertezza circa l’evoluzione economica e il forte aumento della disoccupazione pesano sul morale dei consumatori in tutto il mondo. La domanda è debole in particolare per i prodotti costosi e i beni di consumo a carattere d’investimento, automobili od orologi. In secondo luogo, molte imprese e persone limitano i loro spostamenti. E, infine, la crisi pesa sulle attività d’investimento delle imprese. Numerosi progetti sono stati annullati o sono stati rinviati, in attesa che venga fatta chiarezza sugli ulteriori sviluppi.

Questi fattori toccano le imprese svizzere e in particolare quelle che vendono beni d’equipaggiamento o beni di consumo di valore elevato. L’industria delle macchine, degli equipaggiamenti elettrici e dei metalli, nonché quella dei tessili e l’orologeria, saranno confrontate ad un forte calo della domanda internazionale nel 2020. Per l’economia esportatrice, vi è però una luce di speranza per quanto concerne l’industria chimica e farmaceutica e il settore della tecnica medica. Benché queste ultime non abbiano beneficiato della pandemia di coronavirus, sono riuscite a compensare la diminuzione delle vendite per alcuni gruppi di prodotti da parte di altri. Il quadro si presenta complesso anche per le esportazioni di servizi. L’industria alberghiera, che non ha potuto accogliere ospiti internazionali per un lungo periodo, è particolarmente colpita. Nella migliore delle ipotesi, il turismo d'affari registrerà una leggera ripresa in autunno, anche se a livelli bassi. Le banche beneficiano invece a breve termine della volatilità del mercato e della domanda internazionale di stabilità.

Grandi differenze da una Regione all’altra del Paese

Anche in ambito di economia interna la situazione è incerta. Il settore assicurativo sostiene l’economia interna. La domanda di servizi bancari resta per il momento stabile, ma la diminuzione dei redditi e degli attivi nonché gli investimenti rinviati potrebbero avere un impatto negativo sul volume delle attività a medio termine. Le inadempienze nei pagamenti si moltiplicheranno nel corso dell’anno, senza però mettere in difficoltà il settore bancario. Dal momento che durante il lockdown il settore della costruzione ha potuto parzialmente proseguire l’attività, anche se con diverse eccezioni, nel 2020 il calo in questo settore rimarrà modesto. La situazione varia considerevolmente da una parte all’altra del Paese. Il calo è di fatto nettamente più marcato nella Svizzera romanda rispetto alla Svizzera tedesca. Le perdite sono ancora più gravi in Ticino, dove i cantieri sono rimasti chiusi per settimane. Anche se il commercio al dettaglio, la ristorazione o i servizi alla persona non potranno compensare la diminuzione delle vendite subite in marzo e in aprile entro la fine dell’anno, questi settori dovrebbero poter limitare la riduzione della loro cifra d’affari nei prossimi mesi. Il settore pubblico sosterrà l’economia aumentando nel 2020 la spesa.

Per quanto riguarda le componenti del PIL, ciò significa che i consumi privati in Svizzera non diminuiranno così drasticamente come si temeva qualche settimana fa. Tuttavia, a causa dell’elevato livello di incertezza, gli investimenti nei beni d’equipaggiamento stanno diminuendo, mentre la diminuzione degli investimenti nella costruzione resterà limitata. Il commercio estero registra una contrazione, con un crollo sia delle esportazioni che delle importazioni dell’ordine di 10 punti.

Svizzera globalmente meno colpita

Nel complesso, economiesuisse prevede per quest'anno un calo del PIL del 5,4%. Ciò vale però a condizione che non vi sia una seconda fase di lockdown. Rispetto ad altri Paesi, la recessione in Svizzera è un po’ meno marcata, e ciò per le seguenti ragioni: in primo luogo, le indennità per il lavoro ridotto, versate immediatamente, hanno sostenuto il consumo. A ciò va aggiunto che circa il 40% dei datori di lavoro ha versato la differenza rispetto al salario normale. Così, vaste fasce della popolazione svizzera non hanno subito alcuna perdita di reddito durante il lockdown. Secondo, gli importanti crediti messi a disposizione per superare i problemi di liquidità hanno evitato una reazione a catena negativa nell’economia. Si vede qui l’importanza che riveste una piazza bancaria stabile ed efficiente per l’economia, poiché questi crediti sono stati concessi in tempo record. Terzo, l’industria chimica e farmaceutica, il settore che esporta la maggior parte delle merci, circa il 50%, è stata poco toccata dalla crisi. Quarto, l’industria ha potuto proseguire la sua produzione nonostante il blocco delle attività e anche la costruzione ha proseguito parzialmente le sue attività.

Il tasso di crescita relativamente elevato previsto per il 2021 si spiega principalmente per il crollo temporaneo dell’economia nel 2020. Così, nonostante un tasso elevato, di 4,1 punti, la crescita sarà meno dinamica nel 2021. È quindi probabile che il livello economico che la Svizzera aveva prima della crisi non possa essere raggiunto prima del 2022.

La recessione, marcata, comporterà una riduzione dei prezzi. Per il 2020, la diminuzione è stimata a 1,1 punti e per il 2021 a 0,5 punti. economiesuisse si attende inoltre che il tasso di disoccupazione medio raggiunga quest’anno il 3,8% e il 4,3% nel 2021.

I dubbi sulla solvibilità dell’Italia potrebbero scatenare una nuova crisi dell’euro

Va da sé che le attuali previsioni economiche sono soggette a grandi incertezze. L’evolvere della pandemia è difficile da prevedere. Le nostre previsioni partono dal principio che non vi sia un secondo lockdown in Svizzera o nei Paesi che sono i nostri principali partner commerciali. Inoltre, attualmente si presume che un vaccino su larga scala non possa essere disponibile prima dell’estate 2021. Sono possibili vari scenari sfavorevoli. Una seconda ondata di infezioni comprometterebbe la ripresa dell’economia mondiale nel corso dell’inverno 2020/21. La contrazione dell’economia nel 2020 sarebbe più marcata se l’economia dovesse essere confrontata ad altri choc. Il conflitto commerciale tra gli Stati Uniti e la Cina potrebbe aggravarsi e i disordini negli Stati Uniti ampliarsi. In Europa, è soprattutto la situazione dell’Italia e della Spagna a preoccupare. Se i mercati mettessero ad esempio in dubbio la solvibilità dell’Italia, ciò potrebbe scatenare una nuova crisi dell’euro e comportare un apprezzamento del franco svizzero. Anche la Brexit potrebbe indurre ad altre distorsioni. Un’evoluzione molto più positiva sarebbe possibile nell’eventualità della messa a punto di un vaccino entro l’inverno 2020/21.

|

Conferenza telefonica Rudolf Minsch, Capo economista, terrà oggi una conferenza stampa telefonica sulle attuali previsioni congiunturali. I giornalisti interessati possono parteciparvi componendo il seguente numero alle ore 10.00, senza necessità di iscrizione: |