Après une rapide reprise dans certains secteurs, la croissance s’annonce moins dynamique

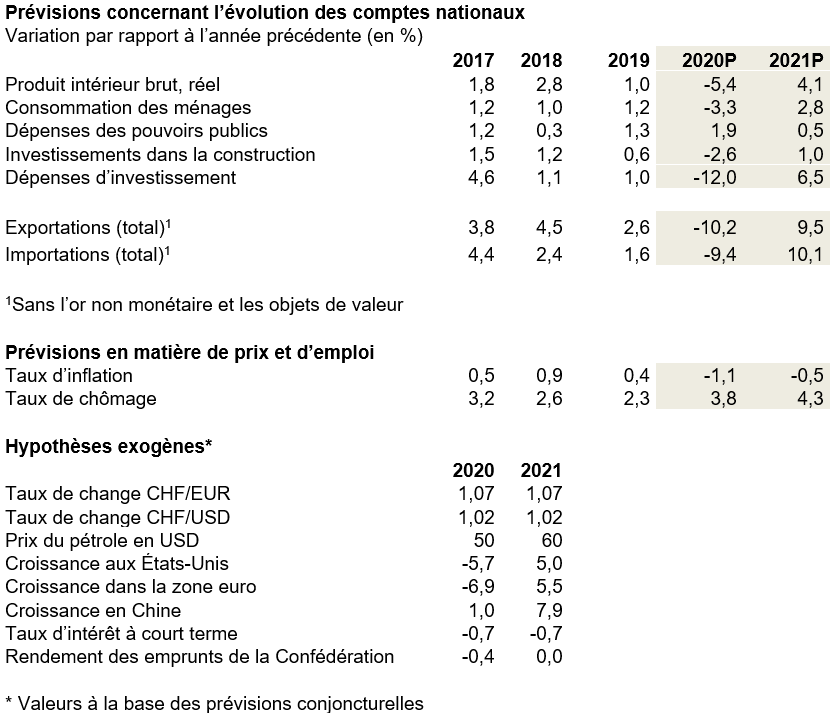

La pandémie de coronavirus laisse de profondes traces sur la situation économique de la Suisse. economiesuisse s’attend désormais à une baisse du produit intérieur brut (PIB) de 5,4% en 2020. Après une rapide reprise dans certains secteurs au cours de l’été 2020, la croissance s’annonce bien moins dynamique. L’industrie exportatrice en particulier pâtira encore longtemps d’une demande internationale faible. Dans ces conditions, le PIB à fin 2021 sera lui aussi toujours inférieur à celui de 2019. Le chômage augmentera fortement pour passer de 3,8% en moyenne pour 2020 à 4,3% l’an prochain.

La Suisse traverse la plus grave récession depuis des décennies. La situation économique est comparable à celle de 1975, lorsque le choc pétrolier a entraîné un effondrement du PIB suisse de 6,7%. Le ralentissement conjoncturel actuel est beaucoup plus marqué que celui qui a suivi la crise des marchés financiers. Par rapport à la dernière grande récession, en 2009, le recul conjoncturel actuel affecte tant l’économie intérieure que les exportations. Pendant le semi-confinement, l’attention s’est portée avant tout sur l’économie intérieure, dès lors que les autorités ont interdit les activités commerciales dans des secteurs tels que la restauration, le commerce de détail ou les services à la personne. Avec la reprise des activités dans ces secteurs, l’économie intérieure se remet relativement rapidement du choc subi. Après le redressement de certains secteurs, il manque toutefois des impulsions pour un retour à la normalité économique. Tel est le scénario économique qui se dessine dans de nombreux pays. Par conséquent, après une baisse drastique des activités ces dernières semaines, les perspectives de l’industrie exportatrice suisse restent sombres pour les mois à venir.

L’incertitude freine les investissements

Aussi longtemps qu’il n’y a pas de vaccin disponible à large échelle, trois facteurs pèseront sur l’économie mondiale: Tout d’abord, les restrictions imposées par les autorités, l’incertitude quant à l’évolution économique et la forte hausse du chômage pèsent sur le moral des consommateurs dans le monde entier. La demande est surtout faible pour les produits coûteux et les biens de consommation à caractère d'investissement, les voitures ou les montres. Ensuite, de nombreuses entreprises et personnes limitent leurs déplacements. Enfin, la crise pèse sur les activités d’investissement des entreprises. De nombreux projets ont été annulés ou reportés en attendant que la situation se clarifie.

Cette situation affecte les entreprises suisses et plus particulièrement celles qui vendent des biens d'équipement ou de consommation de grande qualité. Les industries des machines, des équipements électriques et des métaux, des textiles et l’horlogerie font face à une forte baisse de la demande internationale en 2020. Pour les exportations, l’industrie chimique et pharmaceutique et la branche de la technique médicale offrent une lueur d’espoir. Bien qu’elles n’aient pas bénéficié de la pandémie de coronavirus, elles parviennent à compenser la baisse des ventes pour certains groupes de produits par des hausses dans d’autres. Le tableau est également contrasté pour les exportations de services. L’hôtellerie, qui ne peut pas accueillir d’hôtes internationaux pendant une longue période, est particulièrement touchée. Les déplacements d’affaires enregistrement une légère hausse en automne au plus tôt et en partant d’un bas niveau. Quant aux banques, elles tirent profit de la volatilité des marchés à court terme et de la demande internationale pour plus de stabilité.

De grandes différences d’une région à l’autre du pays

Le tableau est également contrasté pour l’économie intérieure. Le secteur des assurances soutient la conjoncture domestique. La demande de services bancaires reste stable pour l’instant. Les défauts de paiement se multiplieront dans le courant de l’année, sans toutefois mettre en difficulté le secteur bancaire. Comme la construction a pu poursuivre ses activités pendant le semi-confinement, à quelques exceptions près, le repli dans ce secteur reste modeste en 2020. La situation varie considérablement d’une région à l’autre du pays. Le repli est nettement plus marqué en Suisse romande qu’en Suisse alémanique. Le recul de l’activité est encore plus marqué au Tessin, où les chantiers sont restés fermés pendant des semaines. S’il est vrai que le commerce de détail, la restauration ou les services à la personne ne pourront pas compenser la baisse des ventes subie en mars et en avril d’ici à la fin de l’année, ces secteurs devraient pouvoir contenir la baisse de leur chiffre d’affaires ces prochains mois. Le secteur public soutiendra la conjoncture en augmentant ses dépenses en 2020.

S’agissant des composantes du PIB, ces évolutions signifient que la consommation privée en Suisse ne baissera pas autant qu’on le craignait il y a quelques semaines encore. En revanche, l’incertitude étant marquée, les investissements dans les biens d’équipement reculent cette année, alors que la baisse des investissements dans la construction restera limitée. Le commerce extérieur se contracte: tant les exportations que les importations enregistrent une baisse de l’ordre de 10%.

La Suisse globalement moins touchée

Dans l’ensemble, economiesuisse s’attend à une contraction du PIB de 5,4% pour 2020, pour autant que la Suisse ne subisse pas une deuxième période de confinement. Par rapport à d’autres pays, la récession est un peu moins marquée dans notre pays, et ce pour plusieurs raisons. Premièrement, les indemnités de chômage partiel, versées immédiatement, ont soutenu la consommation. À cela s’ajoute que 40% environ des employeurs ont versé la différence par rapport au salaire contractuel. Ainsi, de larges pans de la population suisse n’ont subi aucune perte de revenus pendant le semi-confinement. Deuxièmement, les importants crédits mis à disposition pour surmonter les problèmes de liquidités ont évité un effet domino négatif dans l’économie. On voit ici l’importance que revêt une place bancaire stable et efficace pour l’économie, car ces crédits ont été accordés en un temps record. Troisièmement, la branche qui exporte le plus de marchandises, 50% environ, à savoir l’industrie chimique et pharmaceutique a été peu touchée par la crise. Quatrièmement, l’industrie a pu continuer à produire malgré le semi-confinement et la construction a, pour l’essentiel, poursuivi ses activités.

Le taux de croissance relativement élevé prévu pour 2021 s’explique principalement par l’effondrement temporaire de l’économie en 2020. Ainsi, malgré un taux élevé, de 4,1%, la croissance sera moins dynamique en 2021. La Suisse retrouvera sa vigueur économique d’avant la crise en 2022 seulement.

La récession, marquée, entraînera une baisse des prix. Pour 2020, la baisse est estimée à 1,1% et pour 2021 à 0,5%. economiesuisse s’attend, par ailleurs, à ce que le taux de chômage moyen atteigne à 3,8% cette année et 4,3% en 2021.

Des doutes sur la solvabilité de l’Italie déclencheraient une nouvelle crise de l’euro

Il va sans dire que les prévisions économiques actuelles sont très incertaines. Il est difficile d’évaluer l’évolution de la pandémie. Nos prévisions partent du principe qu’il n’y aura pas de deuxième période de semi-confinement ni en Suisse ni dans les pays qui sont nos principaux partenaires commerciaux. En outre, on ne s’attend pas actuellement à ce qu’un vaccin soit disponible à large échelle avant l’été 2021. Plusieurs scénarios défavorables ne peuvent être exclus. Une deuxième vague d’infections compromettrait la reprise de l’économie mondiale au cours de l’hiver 2020/21. La contraction de l’économie en 2020 serait plus marquée si l’économie mondiale devait encore connaître d’autres chocs. Le conflit commercial entre les États-Unis et la Chine pourrait, par exemple, s’aggraver et les émeutes aux États-Unis s’amplifier. En Europe, c’est surtout la situation de l’Italie et de l’Espagne qui est préoccupante. Si les marchés mettent en doute la solvabilité de l'Italie, par exemple, cela pourrait déclencher une nouvelle crise de l’euro et entraîner une appréciation du franc suisse. Le Brexit pourrait aussi connaître d’autres revers. Une évolution beaucoup plus positive serait possible si un vaccin contre le Covid-19 était disponible déjà pour la saison de la grippe 2020/21.

|

Conférence téléphonique Rudolf Minsch, chef économiste, donnera aujourd’hui une conférence de presse téléphonique au sujet des présentes prévisions conjoncturelles. Les journalistes intéressés peuvent y participer en composant le numéro ci-après à 10 heures, sans inscription préalable: |