Auf rasche Teilerholung folgt der beschwerliche Weg zurück

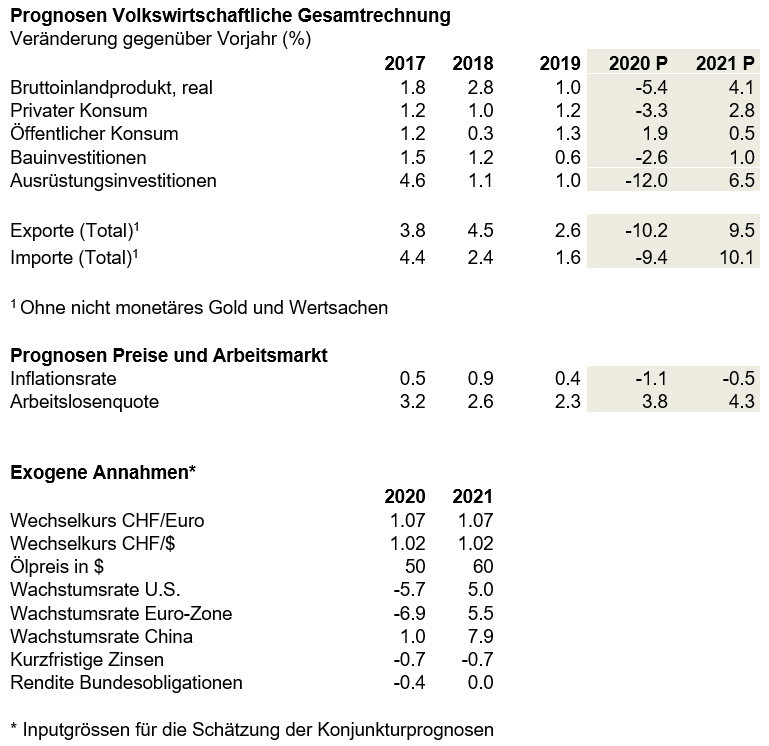

Die Corona-Krise hinterlässt tiefe Spuren in der wirtschaftlichen Entwicklung der Schweiz. economiesuisse erwartet, dass das Bruttoinlandprodukt (BIP) in diesem Jahr um 5,4 Prozent zurückgeht. Nach einer raschen Teilerholung über den Sommer 2020 folgt der beschwerliche Weg zurück mit wenig Dynamik. Besonders die Exportindustrie wird noch länger von der schwachen internationalen Nachfrage belastet. Deswegen wird das BIP auch per Ende 2021 noch tiefer liegen als 2019 und die Arbeitslosigkeit steigt von durchschnittlich 3,8 Prozent in diesem Jahr auf 4,3 Prozent im nächsten Jahr stark an.

Die Schweiz steckt in der tiefsten Rezession seit Jahrzehnten. Die wirtschaftliche Situation ist am ehesten vergleichbar mit dem Erdölschock, der das Schweizer BIP 1975 um 6,7 Prozent einbrechen liess. Der aktuelle Abschwung ist also deutlich schärfer als derjenige nach der Finanzmarktkrise. Im Vergleich zur letzten grossen Rezession 2009 betrifft der aktuelle Einbruch sowohl die Binnen- als auch die Exportwirtschaft. Während des Lockdown waren die Augen vor allem auf die Binnenwirtschaft gerichtet, wo die Geschäftstätigkeiten in Branchen wie Gastronomie, Detailhandel oder persönliche Dienstleistungen behördlich verboten wurden. Mit der Wiederaufnahme der Geschäftstätigkeit in diesen Branchen erholt sich die Binnenwirtschaft zwar relativ rasch vom Schock. Doch nach dieser Teilerholung fehlen Impulse, die eine Rückkehr zur wirtschaftlichen Normalität ermöglichen. Dieses Muster zeichnet sich in vielen Ländern ab. Entsprechend bleiben die Exportaussichten der Schweizer Industrie nach dem drastischen Einbruch der letzten Wochen auch für die nächsten Monate getrübt.

Unsicherheit hemmt die Investitionsfreude

Solange kein Impfstoff flächendeckend zur Verfügung steht, wird die Weltwirtschaft aus folgenden drei Gründen gebremst: Erstens belasten die Einschränkungen aufgrund behördlicher Anweisungen, die Ungewissheit über die wirtschaftliche Entwicklung und der starke Anstieg der Arbeitslosigkeit die Konsumentenstimmung weltweit. Entsprechend tief ist die Nachfrage vor allem nach teuren Produkten oder Konsumgütern mit Investitionscharakter wie Autos oder Uhren. Zweitens schränken viele Unternehmen und Privatpersonen ihre Reisetätigkeit ein. Und drittens reduziert die Krise die Investitionstätigkeit der Unternehmen. Viele Projekte wurden storniert oder werden aufgeschoben, bis Klarheit über die weitere Entwicklung besteht.

Diese Sachverhalte treffen vor allem die Schweizer Unternehmen besonders, die mit Investitionsgütern oder hochwertigen Konsumgütern erfolgreich sind. Die Maschinen-, Elektro- und Metallindustrie, die Textil- und die Uhrenindustrie sehen sich 2020 mit einem starken Einbruch der internationalen Nachfrage konfrontiert. Einen Lichtblick in der Exportwirtschaft stellen die chemisch-pharmazeutische Industrie und die Medizinaltechnikbranche dar, die zwar nicht von der Corona-Krise profitieren, aber Umsatzverluste bei einzelnen Produktegruppen durch andere kompensieren können.

Auch bei den Dienstleistungsexporten zeigt sich ein zweigeteiltes Bild. Besonders betroffen ist die Hotellerie, die für längere Zeit weniger internationale Gäste bewirten kann. Der Geschäftstourismus wird bestenfalls im Herbst auf tiefem Niveau leicht anziehen. Demgegenüber profitieren Banken kurzfristig vom volatilen Marktumfeld und der internationalen Nachfrage nach Stabilität.

Grosse Differenzen zwischen den Landesteilen

Das zweigeteilte Bild setzt sich auch in der Binnenwirtschaft fort. So stützt die Versicherungswirtschaft die inländische Konjunktur. Auch die Nachfrage nach Bankdienstleistungen bleibt vorerst stabil. Im weiteren Verlauf des Jahres allerdings wird die Zahl der Kreditausfälle steigen, ohne jedoch den Bankenplatz in Bedrängnis zu bringen. Da während des Teil-Lockdown mit Ausnahmen weitergebaut werden konnte, fällt der Einbruch im Baugewerbe in diesem Jahr einigermassen glimpflich aus. Allerdings ist die Situation in den Landesteilen unterschiedlich. Im Vergleich zur Deutschschweiz ist der Einbruch in der Romandie deutlich schärfer. Noch schlimmer fallen die Einbussen im Tessin aus, wo die Baustellen über Wochen geschlossen blieben. Zwar können der Detailhandel, die Gastronomie oder die Branche der persönlichen Dienstleistungen den Umsatzausfall im März und April im weiteren Verlauf des Jahres nicht kompensieren, jedoch sollten die Umsatzrückgänge in den nächsten Monaten in Grenzen gehalten werden können. Konjunkturstützend wirkt die öffentliche Hand, die ihre Ausgaben 2020 erhöht.

Für die Komponenten des BIP bedeutet dies, dass der private Konsum in der Schweiz nicht so stark sinkt, wie noch vor einigen Wochen befürchtet werden musste. Aufgrund der hohen Unsicherheit tauchen dieses Jahr aber die Ausrüstungsinvestitionen, während der Einbruch bei den Bauinvestitionen überschaubar bleibt. Der Aussenhandel sinkt, sowohl die Exporte als auch die Importe brechen in der Grössenordnung von zehn Prozent ein.

Schweiz insgesamt weniger hart getroffen

Insgesamt rechnet economiesuisse für dieses Jahr mit einem BIP-Einbruch um 5,4 Prozent. Voraussetzung ist allerdings, dass es zu keinem zweiten Lockdown kommt. Im Vergleich zu anderen Ländern fällt die Rezession in der Schweiz etwas weniger scharf aus. Dies aus folgenden Gründen: Erstens stützten die umgehend ausbezahlten Kurzarbeitsentschädigungen den Konsum. Zudem übernahmen schätzungsweise gegen 40 Prozent der Arbeitgeber die Differenz zum vollen Lohn. Deshalb erlitten grosse Teile der Schweizer Bevölkerung während des Teil-Lockdown überhaupt keine Einkommenseinbussen. Zweitens wurde durch die umfangreichen Liquiditätskredite eine negative Kettenreaktion in der Wirtschaft verhindert. Hier zeigte sich, wie wichtig ein stabiler und funktionierender Bankenplatz für die Wirtschaft ist, konnten die Kredite doch in Rekordzeit gesprochen werden. Drittens ist die stärkste Warenexportbranche mit einem Anteil von rund 50 Prozent, die chemisch-pharmazeutische Industrie, wenig von der Krise betroffen. Viertens konnte die Industrie trotz Teil-Lockdown weiterproduzieren und auf dem Bau wurde grösstenteils weiter gearbeitet.

Die relativ hohe Wachstumsrate 2021 ist vor allem darauf zurückzuführen, dass die Wirtschaftsleistung 2020 temporär so stark einbricht. Das Wachstum wird daher im nächsten Jahr trotz der hohen Rate von 4,1 Prozent wenig dynamisch ausfallen. Das Wirtschaftsniveau vor der Krise dürfte die Schweiz damit erst 2022 erreichen.

Die starke Rezession führt zu sinkenden Preisen. In diesem Jahr ist mit einem Minus von 1,1 Prozent, im nächsten Jahr mit einem Minus von 0,5 Prozent zu rechnen. Zudem geht economiesuisse davon aus, dass die durchschnittliche Arbeitslosigkeit in diesem Jahr auf 3,8 Prozent und 2021 auf 4,3 Prozent ansteigt.

Zweifel an der Zahlungsfähigkeit Italiens würde neue Euro-Krise auslösen

Es versteht sich von selbst, dass die aktuelle Konjunkturprognose mit grossen Unsicherheiten behaftet ist. Der Verlauf der Pandemie ist schwer zu antizipieren. Die vorliegende Prognose geht davon aus, dass es weder in der Schweiz noch in wichtigen Absatzländern zu einem zweiten Teil-Lockdown kommt. Zudem ist derzeit nicht anzunehmen, dass ein Impfstoff vor dem Sommer 2021 flächendeckend zur Verfügung steht. In einem Negativszenario könnte eine zweite Welle die Erholung der Weltwirtschaft im Winter 2020/21 stark gefährden. Der Wirtschaftseinbruch 2020 würde höher ausfallen, sollten zusätzlich zur Corona-Krise weitere Schocks die Weltwirtschaft treffen. So könnte sich der Handelskonflikt USA-China akzentuieren oder die Unruhen in den USA sich ausdehnen. Innerhalb von Europa ist besonders die Situation in Italien und Spanien problematisch. Würde etwa die Zahlungsfähigkeit Italiens von den Märkten infrage gestellt, könnte dies eine weitere Euro-Krise auslösen und zu einer Erstarkung des Frankens führen. Auch der Brexit könnte zu zusätzlichen Verwerfungen führen. Doch auch eine deutlich positivere Entwicklung ist möglich, sollte ein Impfstoff schon für die Grippesaison 2020/21 zur Verfügung stehen.