Auf einen Blick

Der Bundesrat hat in seiner heutigen Sitzung die Eckwerte zur Weiterentwicklung der Regeln in der Schweiz zur nachhaltigen Unternehmensführung beschlossen. economiesuisse begrüsst es, dass der Bundesrat damit erneut das international abgestimmte Vorgehen bestätigt, das durch die Ablehnung der UVI möglich wurde. Mit seinen Eckwerten plant er eine Weiterentwicklung des Gegenvorschlages zur extremen Initiative von 2020. Diese erfolgt entlang der neuen Regeln zur Berichterstattung in der EU.

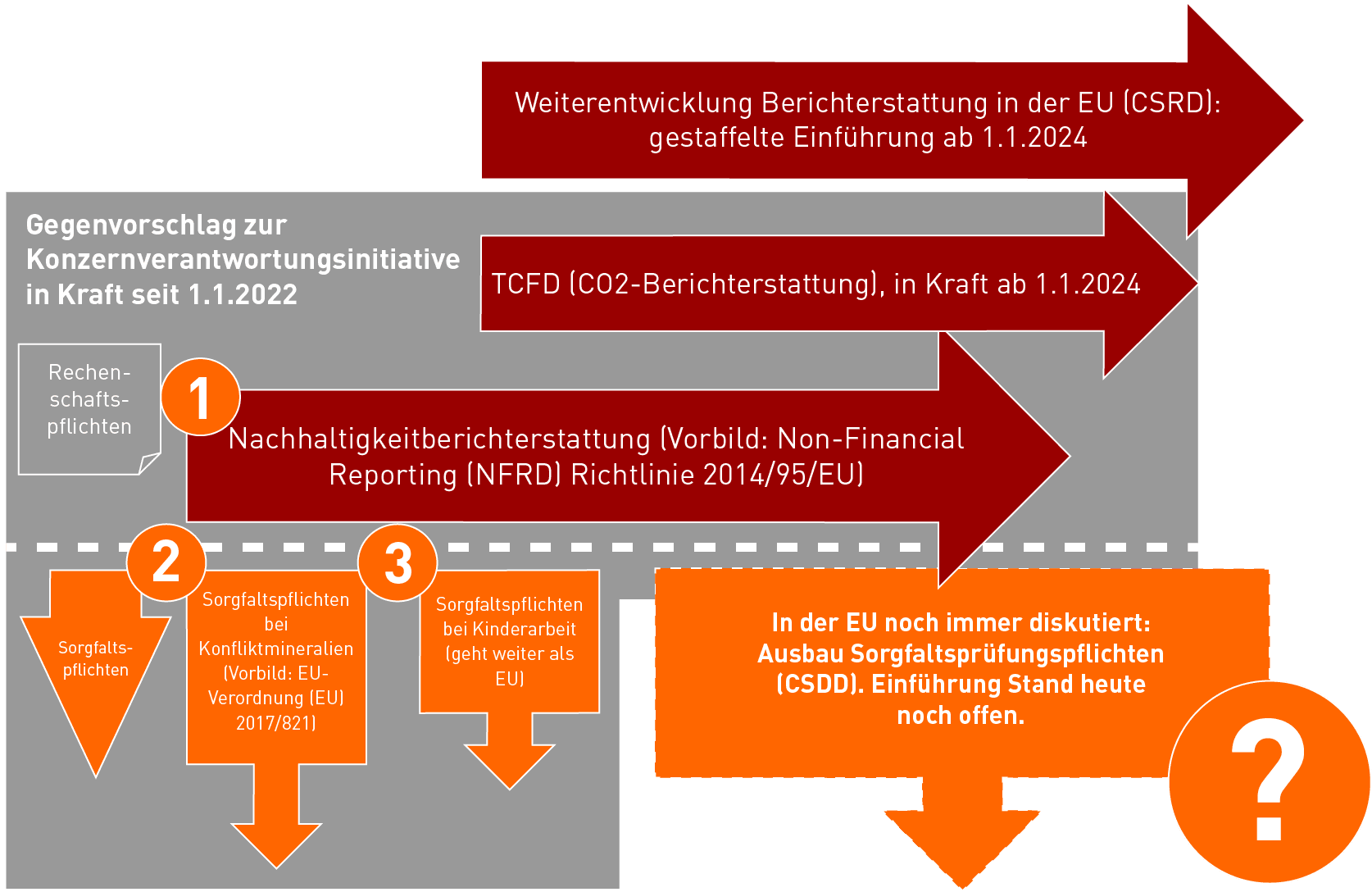

Seit Januar 2022 ist in der Schweiz der Gegenvorschlag des Parlaments zur Unternehmensverantwortungsinitiative in Kraft. Das Gesetz war in wichtigen Punkten der EU-Regulierung nachgebildet und geht bei einigen Punkten, beispielsweise bei der Kinderarbeit, sogar darüber hinaus.

Grosse Schweizer Unternehmen sind seither gesetzlich verpflichtet, über bestimmte Bereiche ihrer Geschäftstätigkeit Transparenz zu schaffen. Die Berichterstattungspflicht umfasst die Risiken in den Bereichen Umwelt, Sozialbelangen, Arbeitnehmerbelange, Menschenrechte und Bekämpfung der Korruption sowie die dagegen ergriffenen Massnahmen (Pflicht zur Nachhaltigkeitsberichterstattung). Ergänzt wurde diese Berichterstattungspflicht noch mit spezifischen Regeln zu CO2, die auf den 1. Januar 2024 in Kraft treten.

Im Bereich der Kinderarbeit geht die Schweiz weiterhin über die EU-Regulierung hinaus

Im Zentrum der Schweizer Regeln steht die Berichterstattungspflicht, ergänzt durch spezifische Sorgfaltsprüfungspflichten. Im Bereich Kinderarbeit geht die Schweiz dabei über die Regeln in der EU hinaus.

Bereits die geltenden Regeln sind im internationalen Vergleich streng und die betroffenen Unternehmen sind bei ihrer Anwendung gefordert.

Weiterentwicklungen der Berichterstattungspflicht in der EU

Im Bereich der Berichterstattungspflicht hat die EU ihre Regulierung weiterentwickelt. Anfang 2023 ist die entsprechende neue EU-Richtlinie in Kraft getreten und wird derzeit in den Mitgliedstaaten umgesetzt. Sie verlangt noch umfassendere Berichterstattung, gerade auch von kleineren Unternehmen.

Da auch Schweizer Unternehmen – direkt oder indirekt von den neuen Regeln betroffen werden, ist es folgerichtig, dass der Bundesrat prüft, wie weit die Schweiz hier ihre Regeln zur nicht-finanziellen Berichterstattung anpassen soll.

Die Schweiz hatte sich mit ihrer bisherigen Lösung an der bisherigen Regulierung in der EU orientiert. Sie ist daher auch in der Lage, souverän und auf Basis ihrer eigenen Regeln, neue internationale Entwicklungen nachzuziehen.

economiesuisse wird die Details der Vorlage, sobald sie vorliegen, mit den Mitgliedern diskutieren und sich an der Vernehmlassung beteiligen. Diskutiert werden muss beispielsweise die vorgesehene Pflicht zur externen Prüfung der Berichte sowie die Ausdehnung der Pflichten auf weitere, auch kleinere Unternehmen.

Forderungen nach strengeren Sorgfaltsprüfungspflichten sind unangemessen

Korrekterweise wird ein weiterer Ausbau der strengen Sorgfaltsprüfungspflichten, welche in der Schweiz aktuell im Bereich Kinderarbeit und Konfliktmineralien gelten, nicht Gegenstand der konkreten Vorlage sein. Auch in der EU ist diese Diskussion noch nicht abgeschlossen und es ist noch offen, wie die entsprechenden Regeln aussehen werden. Die Schweiz ist gut beraten, in dieser wichtigen Frage die Entwicklungen in der EU zu beobachten und es wäre unangemessen, bereits heute Forderungen nach weitergehenden Gesetzesverschärfungen in der Schweiz herzuleiten. Gespannt sein darf man auf die vom Bundesrat hierzu auf Ende Jahr angekündigte Analyse.

Passende Artikel

Newsletter abonnieren

Jetzt hier zum Newsletter eintragen. Wenn Sie sich dafür anmelden, erhalten Sie ab nächster Woche alle aktuellen Informationen über die Wirtschaftspolitik sowie die Aktivitäten unseres Verbandes.