Nuove cifre dimostrano i vantaggi della competitività fiscale

I calcoli statici relativi ai “costi” del Progetto fiscale 17 (PF17) sono lontani dalla realtà, poiché l’economia non è così statica. Anche l’Amministrazione federale delle contribuzioni (AFC) ha presentato nuove cifre che mostrano possibili conseguenze finanziarie più “dinamiche”. I risultati confermano, come già nel caso delle precedenti riforme fiscali, che il Progetto fiscale 17 gioverà al budget dello Stato.

In un precedente articolo abbiamo esposto i costi “statici” previsti del Progetto fiscale 17 (PF17) (680 milioni di franchi per la Confederazione e 1,1 miliardi di franchi per i Cantoni e i Comuni). Questi dati si basavano tuttavia su un’ipotesi: che tutte le imprese restino statiche al 100%. Di conseguenza niente investimenti, nessuna innovazione, nessun nuovo posto di lavoro, nessuno spostamento e nessun nuovo insediamento. Questa ipotesi facilita i calcoli teorici, ma è molto lontana dalla realtà. Che le imprese agiscano in modo “dinamico” e che reagiscano ai cambiamenti fiscali è un fatto indiscusso. Per questo motivo l’Amministrazione federale delle contribuzioni (AFC) ha presentato nuovi calcoli approssimativi più “dinamici” sul PF17, considerando condizioni di base più realistiche.

I risultati mostrano la validità del progetto fiscale. Da una parte esso limita la partenza di imprese e la delocalizzazione di attività all’estero; d’altra parte aumenta il substrato fiscale migliorando l’attrattività fiscale. In uno scenario a medio termine il PF17 non comporterebbe una diminuzione, bensì un aumento delle entrate di 1,4 miliardi di franchi. Se invece la Svizzera decidesse di sopprimere gli statuti speciali senza compensazione, ciò le costerebbe caro. In un’ottica “statica”, l’aumento massiccio delle imposte per le imprese internazionali frutterebbe molto di più, ma in un’ottica “dinamica”, comporterebbe delle ristrutturazioni e dei trasferimenti, oltre a costi che potrebbero raggiungere i 950 milioni di franchi. Il PF17 presenta dunque un vantaggio finanziario di 2,3 miliardi di franchi rispetto a questa alternativa.

Questi risultati pongono le critiche nei confronti del PF17 sotto un’altra luce: tutto sommato il PF17 non comporta costi ed estende a medio termine il margine di manovra dello Stato in ambito finanziario. Il problema non è il finanziamento della riforma, bensì quello delle conseguenze finanziarie in caso di fallimento del PF17.

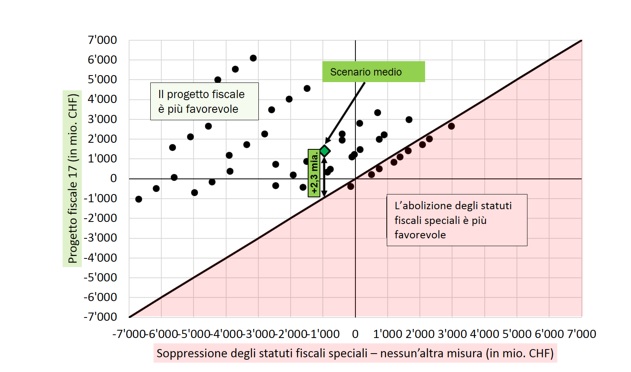

45 possibili scenari mostrano che il PF17 prevale in modo determinante

Qualsiasi affermazione concernente il futuro comportamento delle imprese si fondano necessariamente su delle ipotesi. L’AFC presenta le sue ipotesi in maniera trasparente: esse si basano su stime empiriche e sono in ogni caso più realistiche rispetto all’ipotesi di un’economia al 100% statica. Inoltre, nei suoi calcoli, l’AFC considera non solo una singola ipotesi, ma ben 45 possibili scenari per il futuro mondo fiscale. Si tratta di combinazioni di una gamma di parametri concernenti le possibili reazioni delle aziende internazionali e svizzere come anche di future riforme fiscali all’estero. Il grafico in allegato riassume i risultati ottenuti. Ogni punto corrisponde a uno dei 45 scenari e mostra per ciascuno gli effetti finanziari attesi alla fine del PF17 (asse verticale) rispetto alla soppressione degli statuti fiscali senza compensazione (asse orizzontale).

Solo sette scenari sfociano in una diminuzione delle entrate fiscali (al massimo 1 miliardo di franchi). Il risultato peggiore si realizzerebbe nel caso in cui le aliquote d’imposta all’estero venissero diminuite e allo stesso tempo nelle altre nazioni si instaurassero regole speciali per le imprese internazionali. Nel caso in cui un tale scenario si dovesse avverare, il vantaggio concorrenziale della Svizzera s’indebolirebbe e le entrate diminuirebbero anche con il PF17 in confronto allo status quo. Perdite ancora più gravi sarebbero causate in uno scenario senza riforma. La conseguenza sarebbe una perdita fiscale di oltre 6 miliardi di franchi! Alla luce di questi risultati si dimostra perciò che il PF17, confrontato ad altri possibili scenari, è chiaramente vantaggioso.

Tra i 45 scenari che considerano la soppressione degli statuti fiscali speciali senza compensazione, soltanto nove sfociano in un risultato migliore rispetto al PF17 e solo di misura. In questi casi, nonostante il PF17 porti comunque a maggiori entrate, queste sono leggermente minori rispetto alla mancanza di compensazione. Riassumendo con parole dell’AFC: “La superiorità del PF17 si conferma grazie una vasta gamma di parametri” (AFC, 2018, Dynamische Schätzung der Einnahmeeffekte der Steuervorlage 17).

Anche le riforme fiscali precedenti hanno dato i loro frutti

Questa costruzione teorica resiste anche nella realtà? Tutto sommato questi nuovi calcoli rappresentano solo una conferma dell’esperienza che da molto tempo ha reso la Svizzera una delle migliori piazze fiscali del mondo. In passato, ogni riforma fiscale ha aumentato a medio termine le entrate grazie alle imposte pagate dalle imprese. Le imprese contribuiscono ampiamente alla buona salute finanziaria della Svizzera. L’obiettivo del PF17 è quello di mantenere anche in futuro questo successo della politica fiscale svizzera.

Fonte: Amministrazione federale delle contribuzioni (AFC), illustrazione di economiesuisse.