La quota-parte fiscale della Svizzera continua ad aumentare

Secondo l’OCSE, la Svizzera presenta una quota-parte fiscale ridotta nel confronto internazionale, ma le apparenze ingannano: se si tiene conto di tutti i prelievi obbligatori, l’onere fiscale effettivo della Svizzera è molto più elevato. Il Consiglio federale ha confermato i calcoli di economiesuisse.

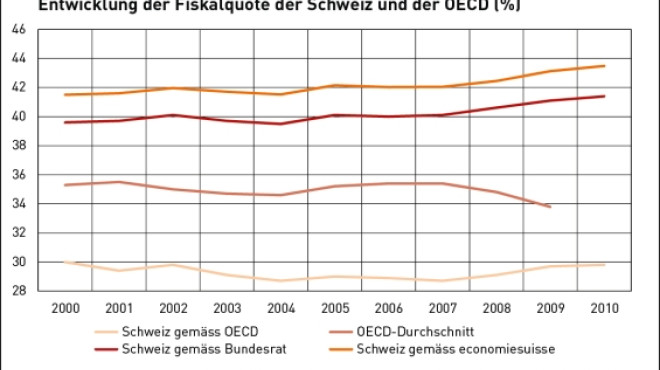

La scorsa settimana, l’Amministrazione federale delle finanze (AFF) ha preso posizione, in un comunicato, sulle quote-parti fiscali recentemente pubblicate dall’OCSE. Secondo l’AFF, la quota-parte della Svizzera è progredita solo leggermente nel 2010 (29,8%) ed è sempre inferiore alla media dell’OCSE. Tuttavia, le quote-parti calcolate dall’OCSE non tengono conto di tutti i versamenti obbligatori, come quelli a favore delle casse pensione, dell’assicurazione malattia e dell’assicurazione infortuni, ecc. La quota-parte della Svizzera figura così tra le più basse dell’OCSE solo se questi importi non sono presi in considerazione. Se per contro venissero integrati, la tabella si presenta molto diversamente e la Svizzera si ritroverebbe nettamente al disopra della media.

Secondo i calcoli che figurano nella risposta del Consiglio federale ad un interpellanza, la quota-parte fiscale della Svizzera, ivi compresi i versamenti obbligatori destinati alle istituzioni di diritto pubblico e privato (esclusi assicurazione infortuni e assegni familiari) raggiungevano il 40,6% nel 2008. Questa cifra conferma i numeri presentati da economiesuisse nel dossierpolitica "Quota-parte fiscale della Svizzera: le apparenze ingannano”.

Se si tiene inoltre conto dei contributi dell’assicurazione infortuni e di quelle relative agli assegni familiari, la quota-parte dei prelievi obbligatori passa perfino al 42,6% per il 2008. Le stime per il 2010 sfociano in una quota-parte del 43,5%. La quota-parte fiscale dovrebbe ulteriormente aumentare nel 2011. Infatti, sia l’IVA è stata aumentata, sia i contributi a favore dell’assicurazione disoccupazione e delle indennità per perdita di guadagno sono aumentati.

Dal momento che si tiene conto di tutti i prelievi obbligatori a favore di tutte le istituzioni pubbliche e private, la quota-parte della Svizzera si pone tra quella dell’Italia (43%) e quella del Belgio (43,8%) – la media dell’OCSE è invece del 33,7% (2009). Anche se le differenze a livello dei metodi di calcolo impediscono un reale confronto dei dati, non è possibile affermare che la Svizzera possiede una quota-parte fiscale e una quota-parte dei prelievi obbligatori bassa nel confronto internazionale.

Secondo i calcoli che figurano nella risposta del Consiglio federale ad un interpellanza, la quota-parte fiscale della Svizzera, ivi compresi i versamenti obbligatori destinati alle istituzioni di diritto pubblico e privato (esclusi assicurazione infortuni e assegni familiari) raggiungevano il 40,6% nel 2008. Questa cifra conferma i numeri presentati da economiesuisse nel dossierpolitica "Quota-parte fiscale della Svizzera: le apparenze ingannano”.

Se si tiene inoltre conto dei contributi dell’assicurazione infortuni e di quelle relative agli assegni familiari, la quota-parte dei prelievi obbligatori passa perfino al 42,6% per il 2008. Le stime per il 2010 sfociano in una quota-parte del 43,5%. La quota-parte fiscale dovrebbe ulteriormente aumentare nel 2011. Infatti, sia l’IVA è stata aumentata, sia i contributi a favore dell’assicurazione disoccupazione e delle indennità per perdita di guadagno sono aumentati.

Dal momento che si tiene conto di tutti i prelievi obbligatori a favore di tutte le istituzioni pubbliche e private, la quota-parte della Svizzera si pone tra quella dell’Italia (43%) e quella del Belgio (43,8%) – la media dell’OCSE è invece del 33,7% (2009). Anche se le differenze a livello dei metodi di calcolo impediscono un reale confronto dei dati, non è possibile affermare che la Svizzera possiede una quota-parte fiscale e una quota-parte dei prelievi obbligatori bassa nel confronto internazionale.