La quote-part fiscale de la Suisse continue d’augmenter

Selon l’OCDE, la Suisse affiche toujours une quote-part fiscale basse en comparaison internationale, mais les apparences sont trompeuses : si on tient compte de tous les prélèvements obligatoires, la charge fiscale effective de la Suisse est bien plus élevée. Le Conseil fédéral a confirmé les calculs d’economiesuisse.

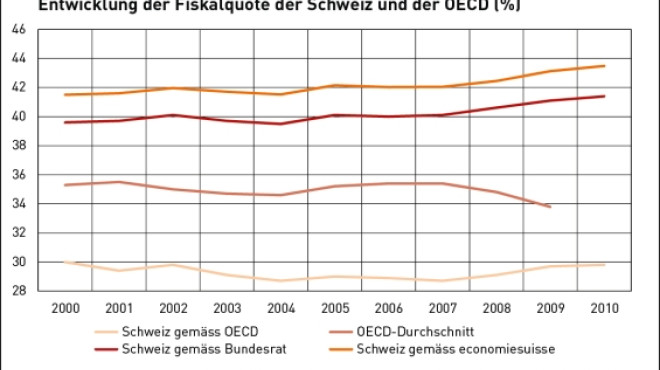

La semaine dernière, l’Administration fédérale des finances (AFF) a pris position, dans un communiqué, sur les quotes-parts fiscales récemment publiées par l’OCDE. Selon l’AFF, la quote-part de la Suisse n’a que légèrement augmenté en 2010 (29,8 %) et est toujours inférieure à la moyenne de l’OCDE. Toutefois, les quotes-parts calculées par l’OCDE ne tiennent pas compte de tous les versements obligatoires, comme ceux en faveur des caisses de pension, de l’assurance maladie et de l’assurance accidents, etc. La quote-part de la Suisse ne figure ainsi parmi les plus basses de l’OCDE que si ces montants ne sont pas pris en compte. Si on les intègre en revanche, le tableau est moins avantageux. La Suisse se retrouve nettement au-dessus de la moyenne.

Le Conseil fédéral l’a également indiqué dans sa réponse à l’interpellation Graber « Quote-part de l’État et quote-part fiscale en Suisse et dans les pays de l’OCDE » fin septembre 2011. D’après les calculs figurant dans sa réponse, la quote-part fiscale de la Suisse, y compris les versements obligatoires destinés à des institutions de droit public et privé (hors assurance accidents et allocations familiales), se montait à 40,6 % en 2008. Ce chiffre confirme des calculs analogues présentés par economiesuisse dans le dossierpolitique «Quote-part fiscale de la Suisse : des apparences trompeuses».

Si on prend également en considération les cotisations d’assurance accidents et celles en lien avec les allocations familiales, la quote-part des prélèvements obligatoires passe même à 42,6 % pour 2008. Des estimations pour 2010 aboutissent à une quote-part de 43,5 %. La quote-part fiscale devrait encore s’alourdir en 2011. D’une part, la TVA a été relevée et, d’autre part, les cotisations en faveur de l’assurance chômage et de l’allocation pour pertes de gain ont augmenté.

Dès lors que l’on prend en compte les prélèvements obligatoires en faveur de toutes les institutions publiques et privées, la quote-part de la Suisse se place entre celle de l’Italie (43 %) et celle de la Belgique (43,8 %), la moyenne de l’OCDE étant de 33,7 % (2009). Même si les différences au niveau des méthodes de calcul empêchent une véritable comparaison des données, il n’est pas possible de dire que la Suisse possède une quote-part fiscale et une quote-part des prélèvements obligatoires basse en comparaison internationale.

Le Conseil fédéral l’a également indiqué dans sa réponse à l’interpellation Graber « Quote-part de l’État et quote-part fiscale en Suisse et dans les pays de l’OCDE » fin septembre 2011. D’après les calculs figurant dans sa réponse, la quote-part fiscale de la Suisse, y compris les versements obligatoires destinés à des institutions de droit public et privé (hors assurance accidents et allocations familiales), se montait à 40,6 % en 2008. Ce chiffre confirme des calculs analogues présentés par economiesuisse dans le dossierpolitique «Quote-part fiscale de la Suisse : des apparences trompeuses».

Si on prend également en considération les cotisations d’assurance accidents et celles en lien avec les allocations familiales, la quote-part des prélèvements obligatoires passe même à 42,6 % pour 2008. Des estimations pour 2010 aboutissent à une quote-part de 43,5 %. La quote-part fiscale devrait encore s’alourdir en 2011. D’une part, la TVA a été relevée et, d’autre part, les cotisations en faveur de l’assurance chômage et de l’allocation pour pertes de gain ont augmenté.

Dès lors que l’on prend en compte les prélèvements obligatoires en faveur de toutes les institutions publiques et privées, la quote-part de la Suisse se place entre celle de l’Italie (43 %) et celle de la Belgique (43,8 %), la moyenne de l’OCDE étant de 33,7 % (2009). Même si les différences au niveau des méthodes de calcul empêchent une véritable comparaison des données, il n’est pas possible de dire que la Suisse possède une quote-part fiscale et une quote-part des prélèvements obligatoires basse en comparaison internationale.