Fiskalquote in der Schweiz steigt weiter

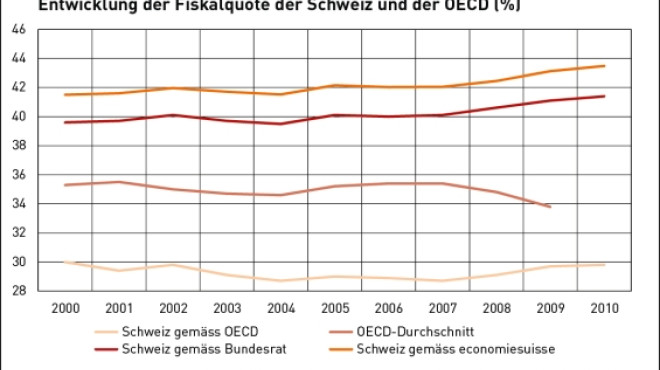

In der vergangenen Woche hat die Eidgenössische Finanzverwaltung (EFV) zu den kürzlich publizierten Fiskalquoten der OECD in einer Medienmitteilung Stellung genommen. Gemäss EFV ist die Fiskalquote der Schweiz im Jahr 2010 (29,8 Prozent) nur leicht angestiegen und liegt weiterhin unterhalb des OECD-Durchschnitts.

Im OECD-Wert sind jedoch nicht sämtliche obligatorischen Beiträge enthalten. So beispielsweise Zahlungen an Pensionskassen, Krankenkassen, Unfallversicherungen usw. Nur wenn diese Beiträge ausser Acht gelassen werden, gehört die Schweizer Fiskalquote im OECD-Raum zu den tiefsten. Bei Berücksichtigung aller obligatorischen Abgaben liegt die Fiskalquote der Schweiz deutlich über dem OECD-Durchschnitt.

Schweizer Fiskalquote steigt weiter

Darauf weist auch die Antwort des Bundesrats von Ende September 2011 auf die Interpellation Graber «Staats- und Fiskalquote in der Schweiz und in den OECD-Ländern» hin. Gemäss den in der Antwort enthaltenen Berechnungen betrug die Fiskalquote der Schweiz einschliesslich fast aller obligatorischer Abgaben an öffentlich-rechtliche sowie privatrechtliche Institutionen (ausser Unfallversicherung und Familienzulagen) im Jahr 2008 rund 40,6 Prozent. Dieser Wert bestätigt analoge Berechnungen von economiesuisse im dossierpolitik «Fiskalquote der Schweiz: Der Schein trügt».

Werden auch die Abgaben an die Unfallversicherung sowie für die Familienzulagen miteinbezogen, lag die Zwangsabgabenquote im Vergleichsjahr 2008 bei 42,6 Prozent. Schätzungen für das Jahr 2010 kommen auf einen Wert von 43,5 Prozent. Auch für das Jahr 2011 ist absehbar, dass die Schweizer Fiskalquote weiter steigen wird. Einerseits wurde die Mehrwertsteuer erhöht, andererseits sind die Abgaben für die Arbeitslosenversicherung und die Erwerbsersatzordnung gestiegen.

Werden alle obligatorischen Abgaben an öffentlich-rechtliche und privatrechtliche Institutionen berücksichtigt, liegt die Fiskalquote der Schweiz zwischen jener Italiens (43 Prozent) und Belgiens (43,8 Prozent). Der OECD-Durchschnitt beträgt 33,7 Prozent (2009). Auch wenn aufgrund unterschiedlicher Bemessungsgrundlagen der Vergleichbarkeit der Daten gewisse Grenzen gesetzt sind: Von einer im internationalen Vergleich tiefen Steuer- und Abgabenbelastung kann in der Schweiz nicht gesprochen werden.