Congiuntura elvetica in ripresa nonostante la preoccupante debolezza del commercio mondiale

Nel secondo trimestre del 2016, il prodotto interno lordo (PIL) della Svizzera ha guadagnato lo 0.6%. Questa progressione è dovuta principalmente alle esportazioni. Ciò è rallegrante, tanto più che la tendenza del commercio internazionale rimane debole.

Gli ultimi titoli apparsi sulla stampa riguardanti l’andamento degli affari sul fronte delle esportazioni svizzere sono positivi: «Il momento peggiore è ormai alle spalle», «Il commercio internazionale recupera punti», oppure: «Lo choc del franco forte è ampiamente superato». Effettivamente le esportazioni svizzere si sono riprese. Dopo la brusca frenata della tendenza al rialzo il 15 gennaio 2015, a seguito dell’abbandono del tasso minimo di cambio con l’euro adottato dalla BNS, a cui ha fatto seguito un peggioramento delle cifre dell’esportazione, il punto più basso è stato toccato a settembre 2015. Da allora l’andamento si è invertito.

L'evoluzione positiva delle esportazioni osservata negli ultimi tre trimestri è sorprendente per due ragioni:

- Il franco resta sopravvalutato rispetto all’euro e ciò implica che gli esportatori svizzeri, oggi come ieri, continuano a subire un handicap concorrenziale. La ripresa delle esportazioni non è riconducibile a una misura di sostegno quale la svalutazione monetaria.

- La crescita dell’economia europea rimane lenta. Anche le altre zone di sbocco dei nostri prodotti nel mondo non sono in fase di espansione, e ciò di certo non stimola la domanda estera di prodotti svizzeri.

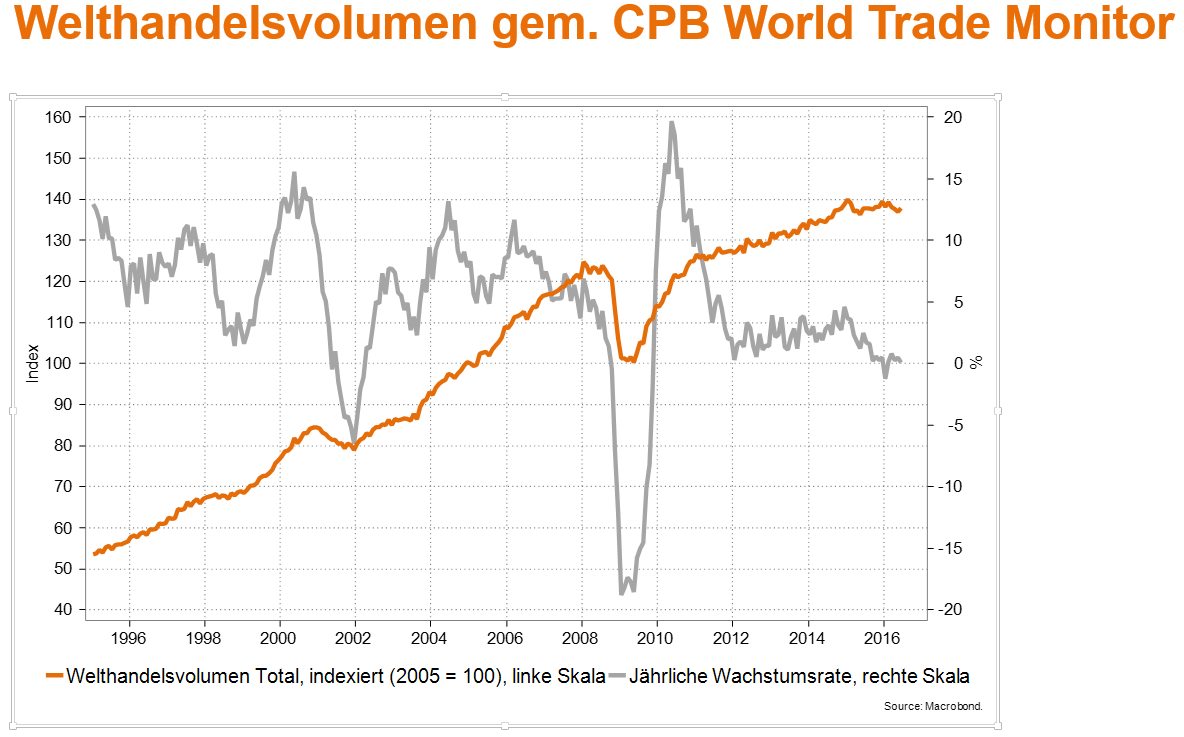

La debolezza degli scambi di merci è un indice eloquente della lentezza della congiuntura mondiale. Da un anno e mezzo a questa parte essa si trova più o meno in stagnazione. Un’evoluzione analoga era stata osservata nei mesi che avevano preceduto la crisi dei mercati finanziari del 2008. Nella storia recente, il commercio mondiale ha rallentato solo in occasione delle recessioni del 2002 e del 2008/2009. La stagnazione attuale – indicatore piuttosto affidabile dell’apatia congiunturale nel mondo – non lascia presagire nulla di buono.

Diverse ragioni possono spiegare la debolezza del commercio internazionale: le difficoltà economiche della Cina, i conflitti nel vicino Oriente, l’insicurezza politica negli Stati Uniti e in Gran Bretagna, gli effetti negativi della politica monetaria ultra-espansiva, il sovra-indebitamento di molti Stati, senza dimenticare, infine, alcune politiche economiche anomale i. Altre cause legate al debole sviluppo del commercio mondiale: la recente inclinazione delle grandi nazioni verso misure protezionistiche, che si sono discretamente rinforzate dopo lo scoppio della crisi finanziaria del 2008 e che minacciano la fluidità dello scambio di beni sul nostro pianeta.

La positiva evoluzione delle esportazioni svizzere che abbiamo osservato da tre trimestri a questa parte è quindi molto significativa. Essa è interamente dovuta al fatto che le imprese esportatrici hanno raccolto le sfide legate al franco forte mettendo rapidamente in atto dei nuovi programmi di riduzione dei costi e di razionalizzazione, nonché di intensificazione dei loro sforzi d’innovazione.