Conjoncture helvétique en reprise, malgré la faiblesse préoccupante du commerce mondial

Au deuxième trimestre de 2016, le produit intérieur brut (PIB) de la Suisse a gagné 0,6 pour-cent. Cette progression est due principalement aux exportations. Elle d'autant plus réjouissante que le tonus de l'économie mondiale reste faible.

Les derniers titres de presse rendant compte de l'évolution des affaires sur le front des exportations helvétiques sont positifs: «Le creux de la vague est derrière nous", "Le commerce extérieur reprend des couleurs", ou encore: "Le choc du franc fort largement surmonté". Le fait est que les chiffres des exportations suisses de marchandises sont réjouissants. Après la brusque cassure infligée au dernier mouvement de redressement le 15 janvier 2015, suite à l'abandon par la BNS du cours de change plancher avec l'euro, cassure suivie d'un recul des chiffres à l'exportation, le point le plus bas a été atteint en septembre 2015. Depuis lors, le mouvement s'est inversé.

L'évolution positive des exportations observée ces trois derniers trimestres est toutefois surprenante pour deux raisons:

- Le franc reste surévalué par rapport à l'euro, ce qui signifie que les exportateurs suisses, aujourd'hui comme hier, continuent de subir ce handicap concurrentiel. La reprise des exportations ne doit donc rien à une mesure de soutien ayant la forme d'une dévalorisation monétaire.

- La croissance de l'économie européenne reste lente. Et les autres zones de débouché dans le monde ne sont pas non plus dans une phase d'expansion qui stimulerait la demande extérieure de produits suisses.

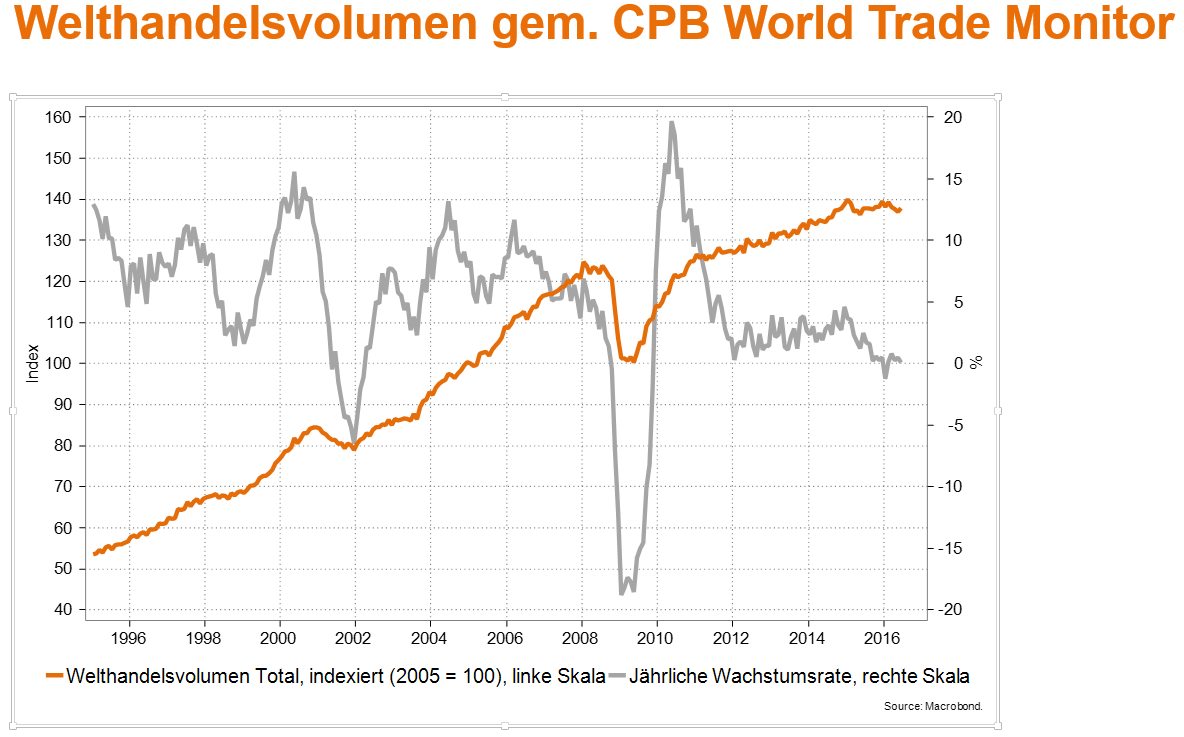

La faiblesse des échanges de marchandises est un indice éloquent de l'atonie de la conjoncture mondiale. Celle-ci est plus ou moins en stagnation depuis une année et demie. Or, une évolution analogue avait été observée sur les mois qui avaient précédé la crise des marchés financiers de 2008. Dans l'histoire récente, le commerce mondial n'a reculé qu'à l'occasion des récessions de 2002 et de 2008/2009. La stagnation actuelle - indicateur plutôt fiable de l'apathie conjoncturelle dans le monde - ne présage donc rien de bon.

Diverses raisons peuvent expliquer la faiblesse du commerce mondial: les difficultés économiques de la Chine, les conflits au Proche-Orient, l'insécurité politique aux Etats-Unis et en Grande-Bretagne, l'accumulation des effets négatifs de la politique monétaire ultra-expansive, le surendettement de nombreux Etats, sans oublier, enfin, certaines politiques économiques aberrantes. Autre cause de cette léthargie du commerce mondial: les récents penchants des grandes nations pour le protectionnisme, qui se sont passablement renforcés depuis l'éclatement de la crise financière de 2008 et qui menacent la fluidité des échanges de biens sur notre planète.

L'heureuse évolution des exportations suisses que l'on observe depuis trois trimestres est donc d'autant plus remarquable. Elle est entièrement due au fait que les entreprises exportatrices ont su relever les défis liés au choc du franc fort en mettant rapidement en place de nouveaux programmes de réduction des coûts et de rationalisation et intensifiant encore leurs efforts d'innovation.