Inflazione II: quattro spiegazioni al tasso d’inflazione record negli Stati Uniti

I prezzi negli Stati Uniti stanno aumentando molto più in fretta rispetto agli ultimi decenni. La situazione è preoccupante, poiché potrebbe rimettere in discussione l’idea di un’inflazione vicina allo zero. Le conseguenze sarebbero una spirale prezzi-salari che potrebbe essere interrotta solo attraverso misure molto costose. Ma perché i prezzi aumentano così tanto, molto più di quanto avevano previsto le autorità monetarie o gli investitori?

Non esiste una spiegazione unica all’impennata dei prezzi negli Stati Uniti. Essa è dovuta principalmente a quattro fenomeni che si sono verificati più o meno contemporaneamente: aumento dei prezzi delle materie prime, difficoltà di approvvigionamento, politica monetaria ultra-espansionistica e stimoli governativi.

Iniziamo dalla prima causa. Gli Stati Uniti, come numerosi altri paesi, si sono notevolmente preoccupati per il rallentamento economico dovuto alla pandemia covid. La loro risposta è stata semplice: stimolare la domanda interna distribuendo assegni alla popolazione. Nel marzo 2021, il presidente americano Joe Biden ha deciso sgravi fiscali in ragione di 1,9 bilioni di dollari USA. Sotto Donald Trump, l’amministrazione americana aveva già elaborato importanti piani di rilancio governativi. Gli importi versati non hanno solo compensato le perdite di reddito dovute al covid, ma anche permesso alle famiglie americane di aumentare sensibilmente, per un certo periodo, il loro reddito disponibile.

Seconda causa: al di là di un impulso fiscale considerevole, la Riserva federale americana (FED) ha ulteriormente rafforzato la sua politica monetaria ultra-espansionistica e si è mostrata ancora più generosa. Mentre prima della pandemia, la base monetaria era di 3,44 bilioni di dollari USA, gli acquisti di titoli l’hanno portata a 6,41 bilioni alla fine del 2021. In altre parole, la FED ha stimolato l’economia americana in ragione di 3000 miliardi di dollari dopo l’inizio della pandemia, quasi raddoppiando la base monetaria. La FED ha continuato a incentivare l’economia sino alla fine del 2021. Ciò ha soprattutto stimolato i mercati borsistici, ma indirettamente anche la domanda delle famiglie americane.

Quando la situazione epidemiologica si è calmata nella primavera 2021 e le restrizioni economiche sono state in gran parte rimosse, gli Americani non hanno solo recuperato il potere d’acquisto ma hanno perfino potuto permettersi in media ancora di più di prima della pandemia. E il consumo è aumentato rapidamente.

Terza causa: dopo il rallentamento delle attività dovute alla pandemia, nell’estate 2021 è stata osservata una ripresa mondiale. Ma il forte aumento del consumo globale quasi allo stesso tempo ha sopraffatto i produttori, che avevano affrontato una domanda debole durante la pandemia. Improvvisamente, gli ordini hanno iniziato ad affluire ad un ritmo sostenuto. Le difficoltà di approvvigionamento sono aumentate e l’offerta è rincarata.

Quarta causa: l’economia mondiale in rapida ripresa aveva nuovamente bisogno di più energia e materie prime. Il crollo dei prezzi delle materie prime legato alla pandemia è stato rapidamente corretto. Mentre i prezzi del barile di petrolio grezzo erano scesi al disotto dei 30 dollari USA durante la prima ondata, la ripresa economica mondiale li ha spinti a circa 80 dollari alla fine del 2021 (ciò che, detto per inciso, resta bene al disotto dei vertici raggiunti nel 2012-2014).

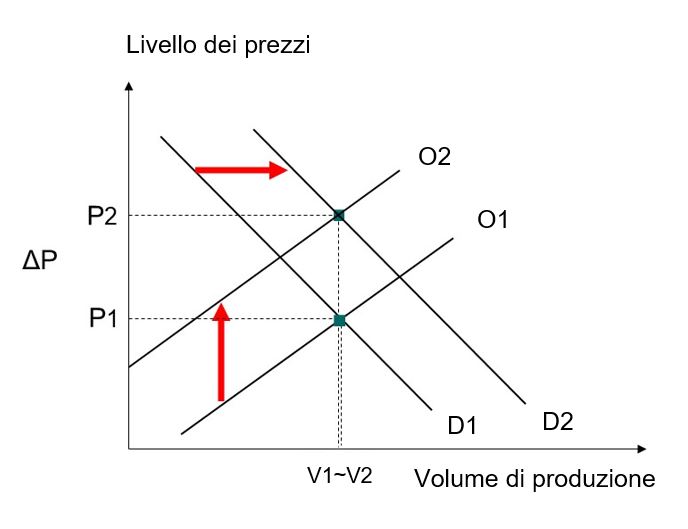

Quindi osserviamo due ragioni dal lato della domanda e due ragioni dal lato dell'offerta per l'inflazione. E poiché le quattro ragioni si verificano simultaneamente, la alimentano. Per coloro che desiderano vedere queste interazioni in un grafico, ecco una rappresentazione molto semplice: se i prezzi più alti delle materie prime e i costi più alti dovuti alle difficoltà di approvvigionamento fossero gli unici responsabili dell'aumento dei prezzi, solo la curva dell'offerta aggregata sarebbe spostata a sinistra, da A1 a A2. Ma lo choc contemporaneo della domanda sposta anche la curva della domanda (da N1 a N2). La produzione economica rimane alta grazie a questo stimolo, ma i prezzi salgono alle stelle. Forse lo choc cumulativo della domanda derivante dall'impulso monetario e fiscale è ancora più forte nella realtà che nella nostra semplice rappresentazione. La maggiore produzione viene poi acquistata a scapito di un aumento dei prezzi ancora più forte.

Focus inflazione

Puntata I: Gara alle illusioni monetarie: il franco non è più così forte come nel 2015

Puntata II: Quattro spiegazioni al tasso d’inflazione record negli Stati Uniti

Puntata III: "This time is different", veramente?