« Den Vereinigten Staaten droht eine schwer zu stoppende Lohn-Preis-Spirale. »

Rudolf Minsch

(Fokus Inflation II:) Vier Gründe für die rekordhohe Inflationsrate in den USA

Auf einen Blick

Die Preise steigen in den USA so stark an wie seit Jahrzehnten nicht mehr. Die Situation ist besorgniserregend, weil sich die Verankerung der Inflationserwartungen nahe Null lösen könnte. Die Folge wäre eine Lohn-Preis-Spirale, die nur noch unter hohen Kostenfolgen unterbrochen werden könnte. Doch wieso steigen die Preise nun so abrupt an, viel stärker als es die Währungshüter oder die Anleger erwartet haben?

Es ist nicht ein Grund, der die Preise in den USA derzeit so stark steigen lässt, es sind im Wesentlichen vier Phänomene, die mehr oder weniger gleichzeitig aufgetreten sind: Rohstoffpreisanstieg, Lieferengpässe, ultra-expansive Geldpolitik und staatliche Stimuli.

Zum ersten Grund: Die USA machten sich wie viele andere Länder grosse Sorgen um die konjunkturelle Baisse aufgrund der Corona-Pandemie. Ihre Antwort war eine simple: Stimuliere die Nachfrage im Land, indem den Menschen Checks ausbezahlt werden. Der Fiskalstimulus von Biden im März 2021 betrug 1,9 Billionen Dollar. Schon während der Trump-Administration wurden staatliche Konjunkturpakete im grossen Umfang geschnürt. Doch das Geld glich nicht nur die Einkommensausfälle aufgrund von Corona aus, sondern bescherte den amerikanischen Haushalten vorübergehend sogar ein deutlich höheres verfügbares Einkommen.

Zweiter Grund: Neben dem starken Fiskalimpuls verstärkte die US-Notenbank (FED) die ultra-expansive Geldpolitik weiter und wurde sogar noch grosszügiger. Während vor der Pandemie die monetäre Basis 3,44 Billionen Dollar betragen hatte, liessen die Wertpapierkäufe diese bis Ende 2021 auf 6,41 Billionen anschwellen. Oder mit anderen Worten stimulierte das FED die U.S.-Volkswirtschaft seit dem Pandemieausbruch mit gegen 3000 Milliarden Dollar, was fast eine Verdoppelung der monetären Basis zur Folge hatte. Das FED führte also den Geldstimulus bis Ende 2021 fort. Dies stimulierte zwar vor allem die Aktienmärkte, aber indirekt auch die Nachfrage der Haushalte in den USA.

Als sich nun im letzten Frühjahr die epidemiologische Lage beruhigte und wirtschaftliche Einschränkungen grösstenteils wegfielen, wurde nicht nur der vergangene Konsum nachgeholt, sondern die US-Amerikaner konnten sich im Durchschnitt sogar noch mehr leisten als vor der Pandemie. Der Konsum stieg rasant.

Dritter Grund: Die pandemiebedingte Pause führte im Sommer 2021 zu einer weltweiten Erholung. Doch der markante, weltweite Konsumanstieg fast zum selben Zeitpunkt überforderte die Produzenten, die während der Pandemie noch mit einer schwachen Nachfrage konfrontiert gewesen waren. Plötzlich flatterten die Bestellungen jetzt im Minutentakt herein. Die Lieferengpässe nahmen zu, das Angebot verteuerte sich.

Vierter Grund: Die sich rasch erholende Weltwirtschaft benötigte wieder mehr Energie und Rohstoffe. Der pandemiebedingte Einbruch der Rohstoffpreise wurde rasch korrigiert. Während beispielsweise das Fass Rohöl in der ersten Welle auf einen Preis unter 30 Dollar gesunken war, katapultierte die weltweite Konjunkturbelebung den Preis bis Ende 2021 auf etwa 80 Dollar. (Was übrigens immer noch deutlich unter den Höchstständen aus den Jahren 2012 bis 2014 liegt.)

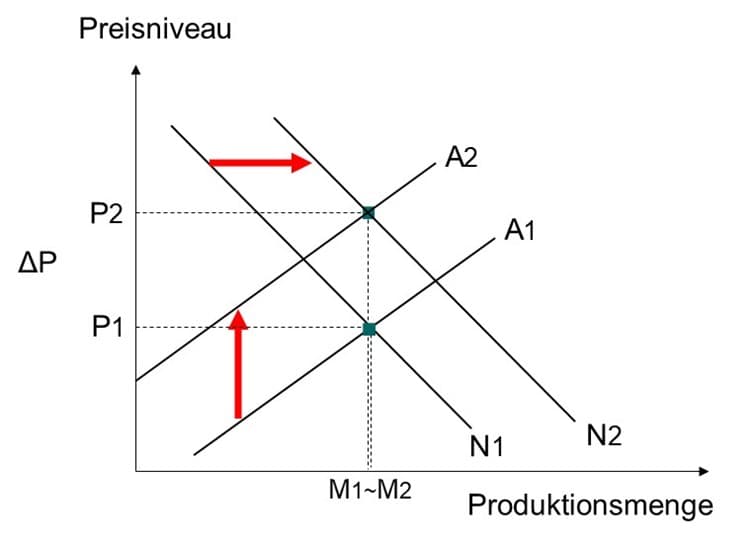

Wir beobachten also zwei nachfrageseitige Gründe und zwei angebotsseitige Gründe für die Inflation. Und weil die vier Gründe gleichzeitig auftreten, heizen sie diese an. Für diejenigen, die dieses Zusammenspiel gerne grafisch betrachten, hier eine ganz einfache, stilisierte Darstellung: Wären höhere Rohstoffpreise und höhere Kosten aufgrund der Lieferengpässe alleine für die Preissteigerung verantwortlich, würde nur die gesamtwirtschaftliche Angebotskurve nach links verschoben, von A1 auf A2. Doch der gleichzeitige Nachfrageschock verschiebt auch die Nachfragekurve (von N1 auf N2). Die Wirtschaftsleistung bleibt dank dieses Impuls hoch, doch die Preise schnellen in die Höhe. Vielleicht ist der kumulierte Nachfrageschock aus Geld- und Fiskalimpuls in der Realität noch stärker als in unserer simplen Darstellung. Die höhere Produktionsmenge wird dann unter noch stärkeren Preissteigerungen erkauft.

Fokus Inflation

Folge I: Achtung Geldillusion – Der Franken ist nicht mehr so stark wie 2015

Folge II: Vier Gründe für die rekordhohe Inflationsrate in den USA

Folge III: «This time is different» – wirklich?

Folge IV: Nicht neutral, sondern ganz schön fies

Folge V: Die unabhängige SNB schlägt zurück

Folge VI: Wieso schlägt der Ölpreisanstieg nicht stärker auf die Schweiz durch?

Folge VII: Der Ukraine-Krieg heizt die Inflation an

Folge VIII: Der perfekte Sturm – so entsteht eine Hyperinflation

Folge IX: Die Geldpolitik der USA und der EZB – ein Spiel mit dem Feuer

Folge X: Ist die Türkei auf dem Weg zur Hyperinflation?

Fokus XI: Eine Zentralbank muss die Märkte überraschen dürfen

Fokus XII: «Forward Guidance» – eine Medizin mit Nebenwirkungen

Fokus XIII: Staatspreise machen alles nur schlimmer

Folge XIV: Reichen die Zinserhöhungen zur Zähmung der Teuerung?

Passende Artikel

Newsletter abonnieren

Jetzt hier zum Newsletter eintragen. Wenn Sie sich dafür anmelden, erhalten Sie ab nächster Woche alle aktuellen Informationen über die Wirtschaftspolitik sowie die Aktivitäten unseres Verbandes.