Inflation II: Quatre explications au taux d'inflation record aux États-Unis

Les prix augmentent plus vite qu’ils ne l’ont fait ces dernières décennies aux États-Unis. La situation est préoccupante, car elle pourrait faire disparaître l’idée d’une inflation proche de zéro. Les conséquences seraient une spirale prix-salaires qui ne pourrait être interrompue qu’au prix de mesures très coûteuses. Mais pourquoi les prix augmentent-ils autant, bien plus que ne l’avaient prévu les autorités monétaires ou les investisseurs?

Il n’y a pas une explication unique à la flambée des prix aux États-Unis. Elle est due principalement à quatre phénomènes qui se sont produits plus ou moins simultanément: hausse des prix des matières premières, difficultés d’approvisionnement, politique monétaire ultra-expansionniste et stimulation gouvernementale.

Commençons par la première cause. Les États-Unis, comme de nombreux autres pays, ont été très préoccupés par le ralentissement économique dû à la pandémie covid. Leur réponse a été simple: stimuler la demande interne en distribuant des chèques aux gens. En mars 2021, le président américain Joe Biden a décidé des allègements fiscaux à hauteur de 1,9 billion de dollars US. Sous Donald Trump, l’administration américaine avait déjà ficelé de vastes plans de relance gouvernementaux. Les montants versés ont non seulement compensé les pertes de revenu dues au covid, mais également permis aux ménages américains d’accroître sensiblement, pendant un temps, leur revenu disponible.

Deuxième cause: Au-delà d’une impulsion fiscale considérable, la Réserve fédérale américaine (FED) a renforcé encore sa politique monétaire ultra-expansionniste et s’est montrée encore plus généreuse. Alors qu’avant la pandémie, la base monétaire s’élevait à 3,44 billions de dollars US, les achats de titres l’ont portée à 6,41 billions à fin 2021. En d’autres termes, la FED a stimulé l’économie américaine à hauteur de 3000 milliards de dollars depuis le début de la pandémie, doublant presque la base monétaire. La FED a continué à stimuler l’économie jusqu’à fin 2021. Cela a surtout stimulé les marchés boursiers, mais indirectement aussi la demande des ménages américains.

Lorsque la situation épidémiologique s’est calmée au printemps 2021 et que les restrictions économiques ont été en grande partie levées, les Américains ont non seulement rattrapé la baisse de consommation mais ils ont même pu s’offrir, en moyenne, davantage qu’avant la pandémie. La consommation est montée en flèche.

Troisième cause: Après le ralentissement des activités du à la pandémie, une reprise mondiale a été observée à l’été 2021. La hausse marquée de la consommation mondiale, presque simultanée, a pris de cours les producteurs qui pendant la pandémie faisaient face à une faible demande. Tout à coup, les commandes ont commencé à arriver à un rythme soutenu. Les difficultés d’approvisionnement se sont donc accrues et l’offre a renchéri.

Quatrième cause: L’économie mondiale s’est redressée rapidement et a eu à nouveau besoin de davantage d’énergie et de matières premières. L’effondrement des prix des matières premières lié à la pandémie a été rapidement corrigé. Alors que le prix du baril de pétrole brut était tombé au-dessous de 30 dollars US lors de la première vague, la reprise économique mondiale l’a propulsé à 80 dollars environ fin 2021. (Ce qui, soit dit en passant, reste bien en deçà des sommets atteints en 2012-2014.)

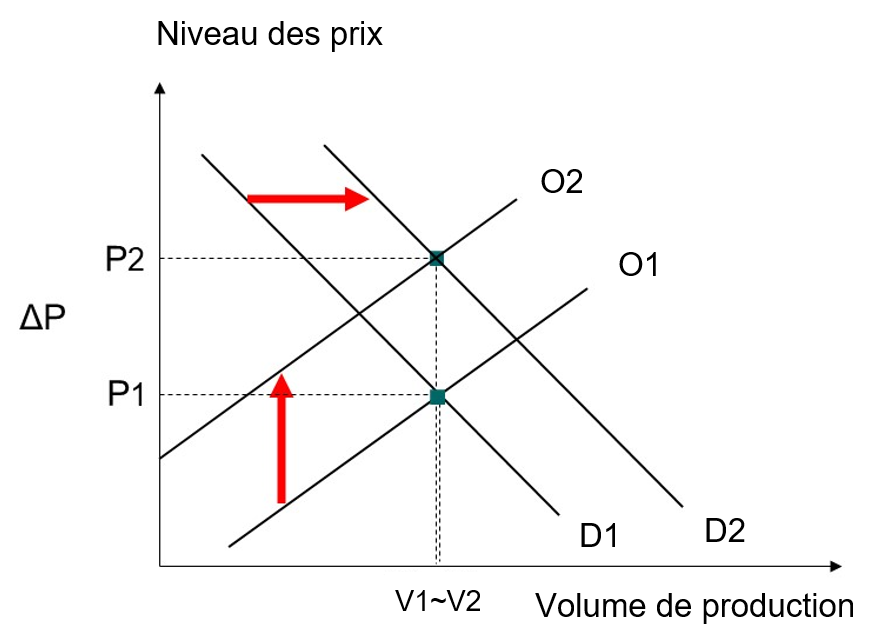

L’inflation a donc plusieurs explications: deux de ses causes concernent la demande et deux l’offre. Ces quatre phénomènes se manifestent simultanément. Pour ceux qui souhaitent voir ces interactions dans un graphique, voici une représentation très simple: si la hausse des prix des matières premières et des coûts due aux difficultés d’approvisionnement étaient seule responsable de la hausse des prix, la courbe de l’offre se serait déplacée uniquement vers la gauche, de O1 à O2. Mais le choc simultané de la demande déplace également la courbe de la demande (de D1 à D2). Sous l’effet de ces impulsions, la performance économique reste élevée, mais les prix s’envolent. Le choc de la demande résultant des impulsions monétaire et fiscale est peut-être plus marqué dans la réalité que dans notre illustration. L’augmentation de la production se fait alors au prix d’une hausse des prix encore plus forte.

FOCUS INFLATION

Inflation I: Gare aux illusions monétaires: le franc n’est plus aussi fort qu’en 2015

Inflation II: Quatre explications au taux d'inflation record aux États-Unis

Inflation III: Inflation III: «This time is different», vraiment?

Inflation IV: Un phénomène qui n'est pas neutre, plutôt délétère en réalité

Inflation V: La BNS indépendante contre-attaque

Inflation VI: Pourquoi la hausse du prix du pétrole ne se répercute-t-elle pas plus fortement en Suisse?

Inflation VII: La guerre en Ukraine attise l’inflation

Inflation VIII: La tempête parfaite, ou comment apparaît l’hyperinflation

Inflation IX: Politique monétaire des États-Unis et de la BCE – on joue avec le feu

Inflation X: La Turquie va-t-elle tomber dans l’hyperinflation?

Focus XI: Une banque centrale doit avoir la liberté de pouvoir surprendre les marchés

Focus XII: Le cadrage prospectif et ses effets secondaires

Focus XIII: des prix étatiques ne font qu’empirer les choses