Imposition minimale de l’OCDE: garantir les recettes fiscales, préserver la compétitivité

- Introduction L’essentiel en bref | Position d’economiesuisse

- Chapter 1 Hausse d’impôt inévitable pour les grandes entreprises

- Chapter 2 Nouvelle architecture fiscale mondiale de l’OCDE/G20

- Chapter 3 Mise en œuvre de l’imposition minimale de l’OCDE en Suisse

- Chapter 4 Objectif: maintenir l'attractivité, garantir les recettes fiscales

- Chapter 5 Digression sur le pilier 1: Imposition par l'État de marché

Nouvelle architecture fiscale mondiale de l’OCDE/G20

Le projet fiscal de l’OCDE/G20 a été lancé à la suite d’un conflit sur l’imposition des grands groupes numériques. Dans la mesure où la création de valeur de ces groupes a lieu en grande partie aux États-Unis (la majorité des ingénieurs logiciels, des développeurs, des programmeurs, des analystes de données et des spécialistes du marketing s’y trouvent), ils paient l’essentiel des impôts sur le bénéfice dans ce pays. Mécontents de cet état de fait, de grands pays émergents ainsi que de nombreux États membres de l’UE ont introduit unilatéralement des impôts numériques d’un nouveau genre afin de s’arroger une part du gâteau fiscal. Les États-Unis jugent ces impôts spéciaux discriminatoires et ont annoncé l’application de surtaxes douanières contre des États appliquant des impôts numériques. Afin d’éviter un conflit commercial et de stabiliser le droit fiscal international, le G20, composé des dix-neuf plus grands pays industrialisés et émergents et de l’UE, a chargé l’Organisation de coopération et de développement économiques (OCDE) de négocier un nouveau consensus fiscal au niveau international.

Dans le «Cadre inclusif» de l’OCDE/G20, quelque 140 États se sont finalement mis d’accord, en 2021, sur un projet axé sur deux piliers. En réponse à la numérisation croissante, le pilier 1 prévoit que les quelque 100 entreprises les plus grandes et les plus rentables du monde paient des impôts sur une partie de leurs bénéfices dans les États où leurs produits et services sont vendus (cf. encadré). La mise en œuvre de ce pilier 1, extrêmement complexe, a pris du retard, principalement pour des raisons politiques, mais aussi en raison d’obstacles techniques majeurs.

Le pilier 2 répond aux critiques internationales persistantes à l’égard de la concurrence fiscale. Tous les pays s’efforcent d’attirer des entreprises très rentables qui proposent des emplois de qualité, investissent des sommes importantes dans la recherche et contribuent ainsi à la prospérité de la population. La Suisse a remporté beaucoup de succès sur ce plan, entre autres grâce à sa politique fiscale attractive (cf. chapitre 1). De nombreux États à fiscalité élevée considèrent qu’ils sont désavantagés par rapport à des États attractifs comme la Suisse. Dans le cadre du projet de l’OCDE/G20, il a donc été décidé de mettre en place le pilier 2, lequel prévoit une imposition minimale globale de 15%. Les États à fiscalité élevée espèrent ainsi circonscrire la concurrence fiscale.

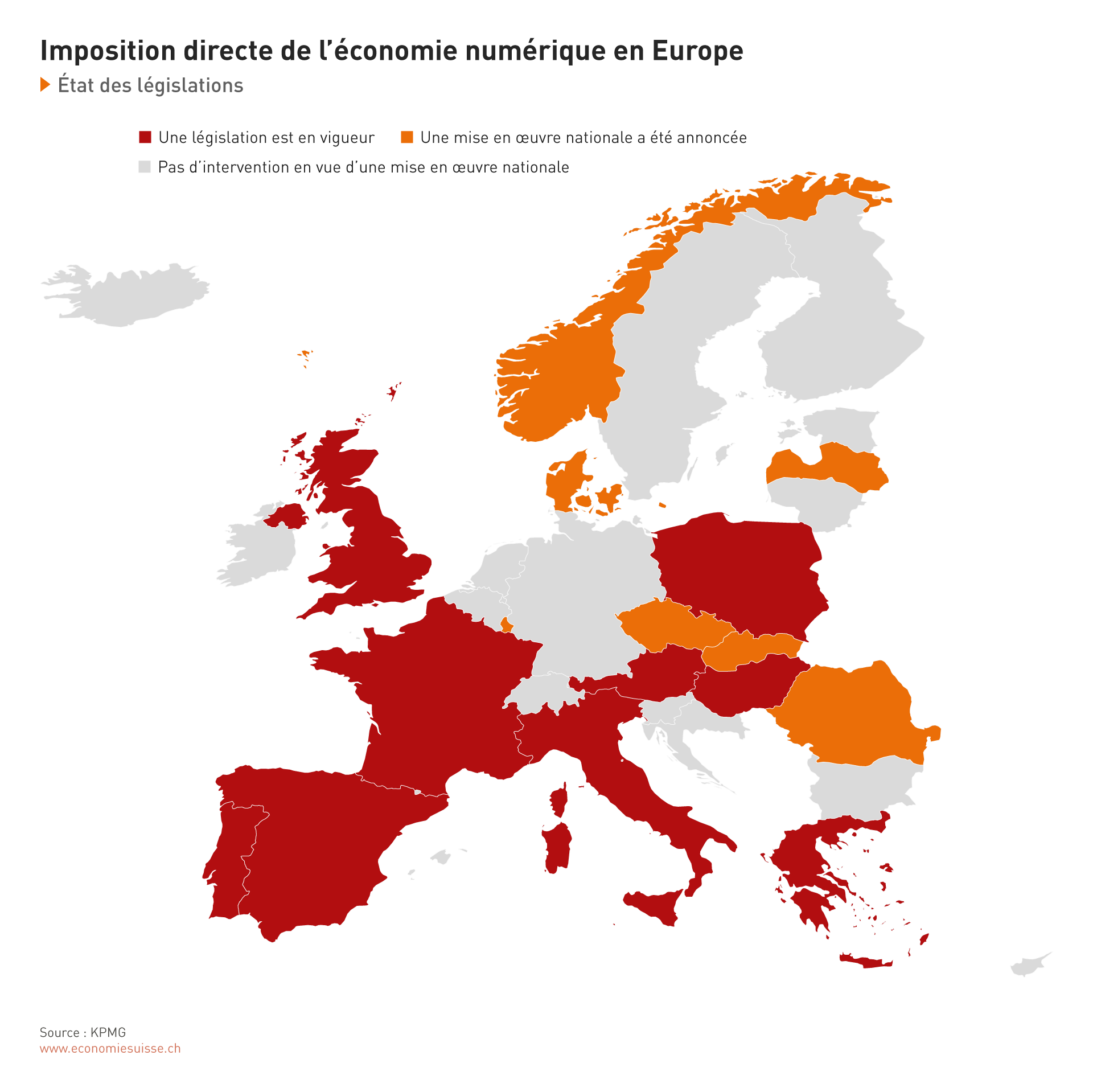

Figure 3: De nombreux pays de l’UE ont introduit unilatéralement des impôts numériques. Les États-Unis estimant que ces impôts désavantagent les groupes numériques américains, cela risquait de conduire à un conflit commercial. Le G20 a donc mandaté l’OCDE pour élaborer un consensus mondial.

Les trois principales caractéristiques de l’imposition minimale de l’OCDE (pilier 2)

1) Seules les grandes entreprises sont concernées

L’accord global de 2021 prévoit que l’imposition minimale s’appliquera uniquement aux grandes entreprises internationales dont le chiffre d’affaires mondial atteint 750 millions d’euros au moins. Les PME et les entreprises actives à l’échelle nationale uniquement n’y seront pas soumises.

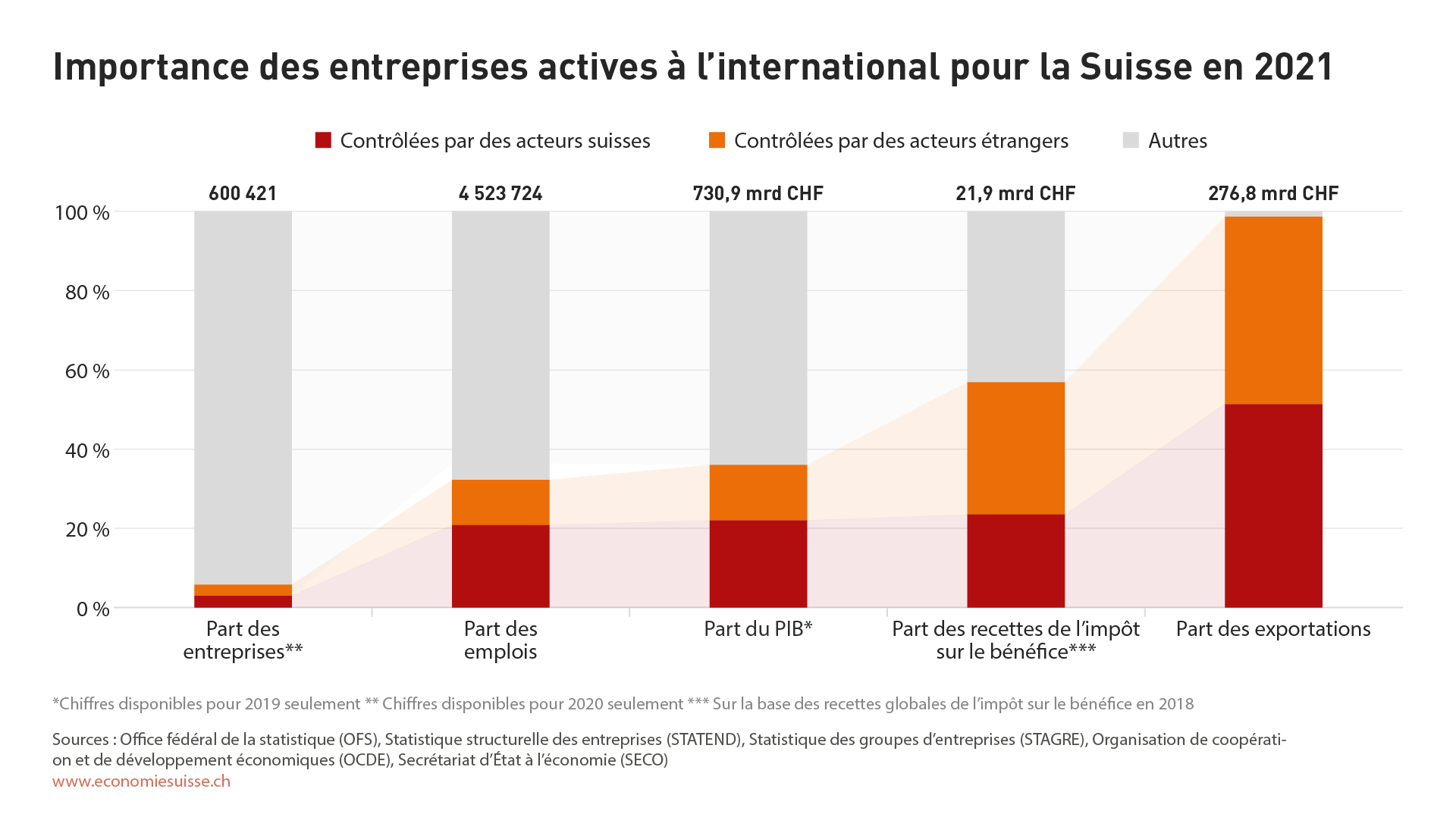

En Suisse, les grandes entreprises internationales sont particulièrement nombreuses. Dès lors, l’imposition minimale concerne un peu plus de 200 grandes entreprises internationales ayant leur siège principal en Suisse ainsi que quelque 2000 succursales d’entreprises étrangères. Le poids économique des entreprises concernées est considérable. Selon les statistiques fédérales, en 2021, 843 grandes entreprises internationales fortes de plus de 250 employés chacune étaient établies en Suisse. Au total, elles emploient plus de 1,2 million de personnes, soit plus d’un quart de tous les travailleurs du pays. La contribution fiscale de ces entreprises est importante – en 2018, les entreprises internationales ont payé 57% environ du total des impôts sur les bénéfices. Les grandes entreprises concernées sont donc extrêmement importantes pour la création de valeur, l’emploi et les recettes fiscales de la Suisse (cf. figure 3).

Figure 4: Malgré leur petit nombre apparent, les entreprises internationales sont décisives pour l’économie suisse.

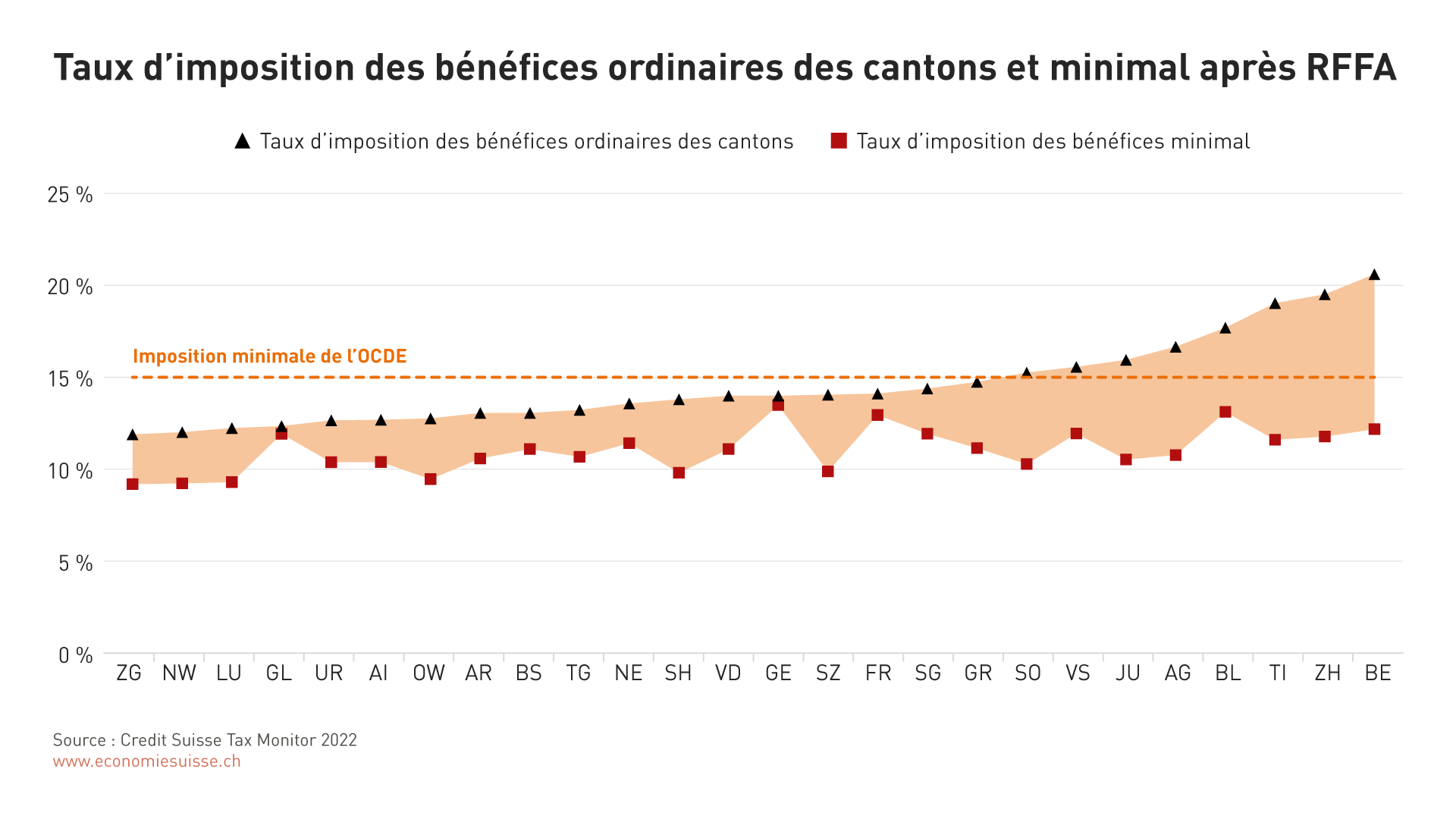

Figure 5: Une imposition inférieure à 15% peut survenir dans tous les cantons, en raison des mesures d’allègement fiscal introduites en 2020 dans le cadre du projet RFFA (réforme de la fiscalité et financement de l’AVS), par exemple.

2) Tous les cantons sont concernés

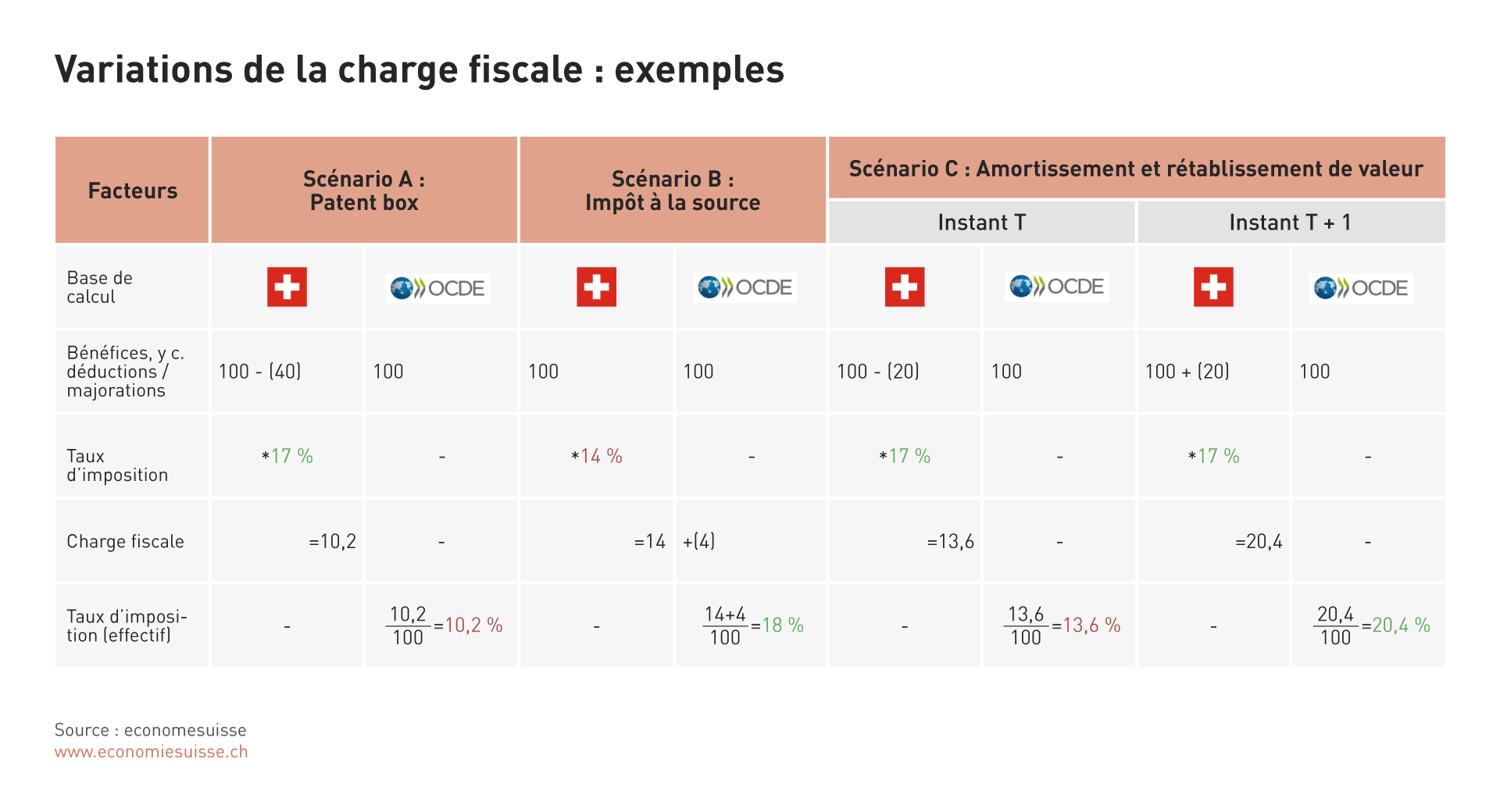

L’OCDE prescrit non seulement un taux d’imposition minimum de 15%, mais elle introduit également de nouvelles règles pour déterminer le bénéfice imposable. Les règles de calcul du bénéfice varient en effet fortement d’un État à l’autre. Les différences ont pour origine des déductions fiscales ou le moment auquel certains revenus doivent être imposés par exemple. Afin d’appliquer l’imposition minimale de manière uniforme, l’OCDE a donc établi de nouvelles règles de calcul du bénéfice, qui diffèrent considérablement des règles suisses. En conséquence, les taux d’imposition officiels («statutaires») ne sont pas suffisants pour établir si une entreprise respecte ou non l’imposition minimale. Même si la charge fiscale selon le droit suisse est supérieure à 15%, la charge fiscale effective selon l’OCDE peut être inférieure. Voici quelques exemples:

- Scénario A: Une entreprise innovante établie dans un canton à forte imposition (taux d’imposition supérieur à 15%) utilise la patent box. Les règles de l’OCDE ne prévoient pas cet allègement fiscal. Dès lors, le bénéfice selon l’OCDE est plus élevé que le bénéfice calculé selon les règles suisses. Ainsi, malgré son domicile dans un canton à forte imposition, l’entreprise qui paie des impôts sur le bénéfice calculé selon les règles suisses (plus faible) n’atteint pas l’imposition minimale visée.

- Scénario B: Une entreprise industrielle établie dans un canton à faible imposition (taux inférieur à 15%) possède plusieurs sites de production à l’étranger. Des impôts à la source sont prélevés à l’étranger sur les paiements effectués par les filiales étrangères à la société mère suisse (droits pour l’utilisation des technologies mises à disposition par la société mère, par exemple). L’OCDE impute ces impôts à la source étrangers au siège social, c’est-à-dire, dans ce cas, à la Suisse. Avec de tels compléments, la charge fiscale peut dépasser les 15%, même dans un canton à faible imposition.

- Scénario C: Une entreprise du secteur financier amortit une participation dans une filiale. La Suisse tient compte de tels amortissements lors du calcul du bénéfice imposable – le montant de l’impôt dû par l’entreprise est réduit. Si la participation est réévaluée lors d’un exercice ultérieur, le bénéfice imposable (et donc l’impôt dû) augmente également. Le calcul de l’OCDE est différent. Il ne tient compte ni de l’amortissement de participations ni des plus-values pour déterminer le bénéfice. Cette différence de traitement fait que les impôts payés par l’entreprise passent sous le seuil de 15% l’année où la participation est amortie (le bénéfice calculé par l’OCDE est supérieur). Puis, l’année où elle est réévaluée, les impôts payés en Suisse dépassent les 15% (le bénéfice selon l’OCDE est plus faible). Les modes de calcul étant différents, il faut s’attendre régulièrement à de telles variations d’une année à l’autre.

Comme l’imposition minimale varie d’un cas à l’autre, tous les cantons sont en principe concernés. Dans toute la Suisse, il y aura des entreprises dont la charge fiscale, déterminée selon les règles de l’OCDE, pourra être inférieure à 15%.

Tableau 1: Comme le bénéfice selon l’OCDE diverge du bénéfice imposable en Suisse, les taux d’imposition statutaires des cantons ne sont pas un bon indicateur pour savoir si l’on est concerné.

3) La mise en œuvre volontaire de l’imposition minimale est dans l’intérêt de la Suisse

L’imposition minimale de l’OCDE ne repose pas sur une convention internationale contraignante. Chaque État peut décider de manière autonome de la mettre en œuvre ou non. Mais, si un État n’applique pas ces règles, il doit accepter que d’autres États prélèvent la différence lorsque la charge fiscale est inférieure au seuil fixé. Il est donc dans l’intérêt des différents États de mettre en œuvre et de garantir l’imposition minimale. Aucun État ou presque n’accepte de céder une partie de son substrat fiscal à d’autres pays. Il est probable que l’imposition minimale sera largement mise en œuvre à l’échelle internationale.

Les préparatifs en vue de la mise en œuvre sont bien avancés dans de nombreux pays. En décembre 2021 déjà, la Commission européenne a proposé une directive sur l’imposition minimale. Celle-ci a été adoptée à l’unanimité par tous les États membres de l’UE le 12 décembre 2022. L’entrée en vigueur est prévue à partir de 2024. Hormis l’UE, la Suisse et sept autres États ont présenté des projets de loi ou mené des consultations (Royaume-Uni, Australie, Nouvelle-Zélande, Corée du Sud, Hong Kong, Singapour, Émirats arabes unis); des discussions sont en cours dans d’autres États. Les développements montrent clairement qu’il est dans l’intérêt de la Suisse aussi d’être prête à mettre en œuvre l’imposition minimale à partir de 2024.

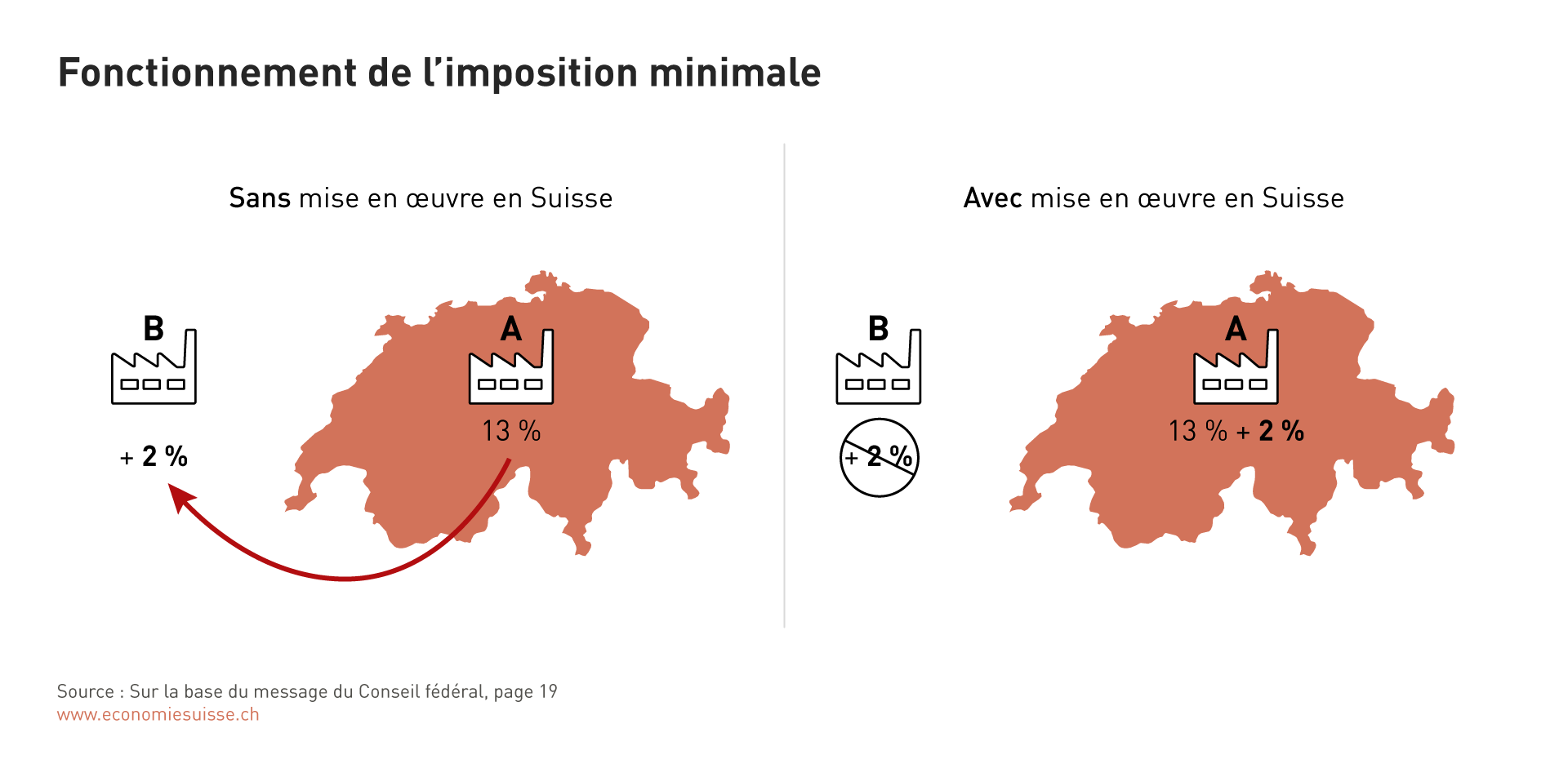

Figure 5: Seule une mise en œuvre de l’imposition minimale en Suisse permettra d’éviter la fuite du substrat fiscal à l’étranger.

Que se passera-t-il si la Suisse n’applique pas l’imposition minimale de l'OCDE?

Les États membres de l’UE ont déjà décidé de manière contraignante d’introduire l’imposition minimale de l’OCDE à partir de 2024. D’autres pays leur emboîteront vraisemblablement le pas. Les États qui mettent en œuvre l’imposition minimale pourront prélever un impôt complémentaire sur les grandes entreprises concernées si certaines de leurs entités domiciliées en Suisse ou ailleurs sont imposées à moins de 15%. Ainsi, si une entreprise suisse A, dont le chiffre d’affaires global est de 750 millions d’euros au moins, a une filiale B dans un pays qui applique l’imposition minimale, l’autorité fiscale de ce pays déterminera la charge fiscale effective en Suisse selon les règles de l’OCDE. Si la charge fiscale de la société suisse A est inférieure à 15%, l’État où est implantée la filiale B exigera de celle-ci un impôt complémentaire (appelé «top-up tax» en anglais). L’autorité fiscale étrangère recevra les informations nécessaires via l’«Information Return», un document que doivent fournir les entreprises soumises à l’imposition minimale.

Pour les entreprises concernées, la non-application de l’imposition minimale en Suisse serait tout d’abord une source de grande insécurité juridique, car l’imposition minimale ne serait pas assurée directement par la Suisse, mais, selon les cas, par une multitude d’autorités fiscales étrangères. Cela ferait fortement augmenter les charges administratives ainsi que le risque de double imposition et de surimposition. En tout état de cause, les entreprises concernées devront supporter l’impôt complémentaire permettant d’atteindre le niveau minimal de 15%. Si la Suisse ne transpose pas l’imposition minimale, elle n’encaissera pas d’impôt complémentaire et cèdera à d’autres États un substrat fiscal qui lui revient.

Que se passera-t-il si la Suisse applique l’imposition minimale de l’OCDE?

Les grandes entreprises internationales seront soumises à un impôt complémentaire national en Suisse. Ce dernier garantira que l’imposition minimale de 15% selon l’OCDE est atteinte partout où l’imposition ordinaire se situe en deçà (cf. figure 8). L’impôt complémentaire sera calculé et prélevé par les cantons. L’autorité compétente sera probablement l’autorité fiscale du canton où se trouve le siège principal de l‘entreprise. L’impôt complémentaire se substitue à une «top-up tax» étrangère. En effet, dans la mesure où la Suisse assure l’imposition minimale, le droit des États étrangers de prélever un tel impôt disparaît conformément au dispositif de l’OCDE. Les entreprises sont donc à l’abri de procédures fiscales supplémentaires et d’une imposition complémentaire à l’étranger. La sécurité juridique est assurée pour les entreprises. L’impôt complémentaire a aussi l’avantage que les montants supplémentaires à payer pour respecter l’imposition minimale restent en Suisse et ne sont pas captés par d’autres États.