Imposition minimale de l’OCDE: garantir les recettes fiscales, préserver la compétitivité

- Introduction L’essentiel en bref | Position d’economiesuisse

- Chapter 1 Hausse d’impôt inévitable pour les grandes entreprises

- Chapter 2 Nouvelle architecture fiscale mondiale de l’OCDE/G20

- Chapter 3 Mise en œuvre de l’imposition minimale de l’OCDE en Suisse

- Chapter 4 Objectif: maintenir l'attractivité, garantir les recettes fiscales

- Chapter 5 Digression sur le pilier 1: Imposition par l'État de marché

Hausse d’impôt inévitable pour les grandes entreprises

Les grandes entreprises internationales seront soumises à une imposition minimale de 15% dans chaque pays où elles ont une succursale. C’est ce qu’ont décidé quelque 140 pays du monde entier dans le cadre d’un projet de l’OCDE/G20. Aucun pays n’est tenu de mettre en œuvre l’imposition minimale; en ce sens, la souveraineté fiscale des États est préservée. Cependant, si un pays taxe ses entreprises à moins de 15%, d’autres États peuvent prélever la différence.

Pour la Suisse, la question qui se pose est donc la suivante: les entreprises concernées paieront-elles les impôts supplémentaires en Suisse ou à l’étranger? Pour le Conseil fédéral et le Parlement, la réponse ne fait pas de doute: la Suisse ne doit en aucun cas offrir des recettes sur un plateau à d’autres pays. Si la taxation des entreprises doit augmenter, les recettes doivent aller dans les caisses de la Suisse.

Les nouvelles règles concernent les entreprises, souvent très rentables, dont le chiffre d’affaires mondial est supérieur à 750 millions d’euros. Le cas échéant, un impôt complémentaire ciblé doit leur être appliqué afin d’atteindre le niveau d’imposition de 15% exigé par l’OCDE. De nombreuses grandes entreprises devront ainsi payer davantage d’impôts. Malgré cela, les milieux économiques soutiennent également ce projet. En effet, en appliquant l’imposition minimale en Suisse, les entreprises concernées sont à l’abri d’une imposition complémentaire et de procédures fiscales lourdes à l’étranger.

L’enjeu? Des milliards de francs de recettes fiscales

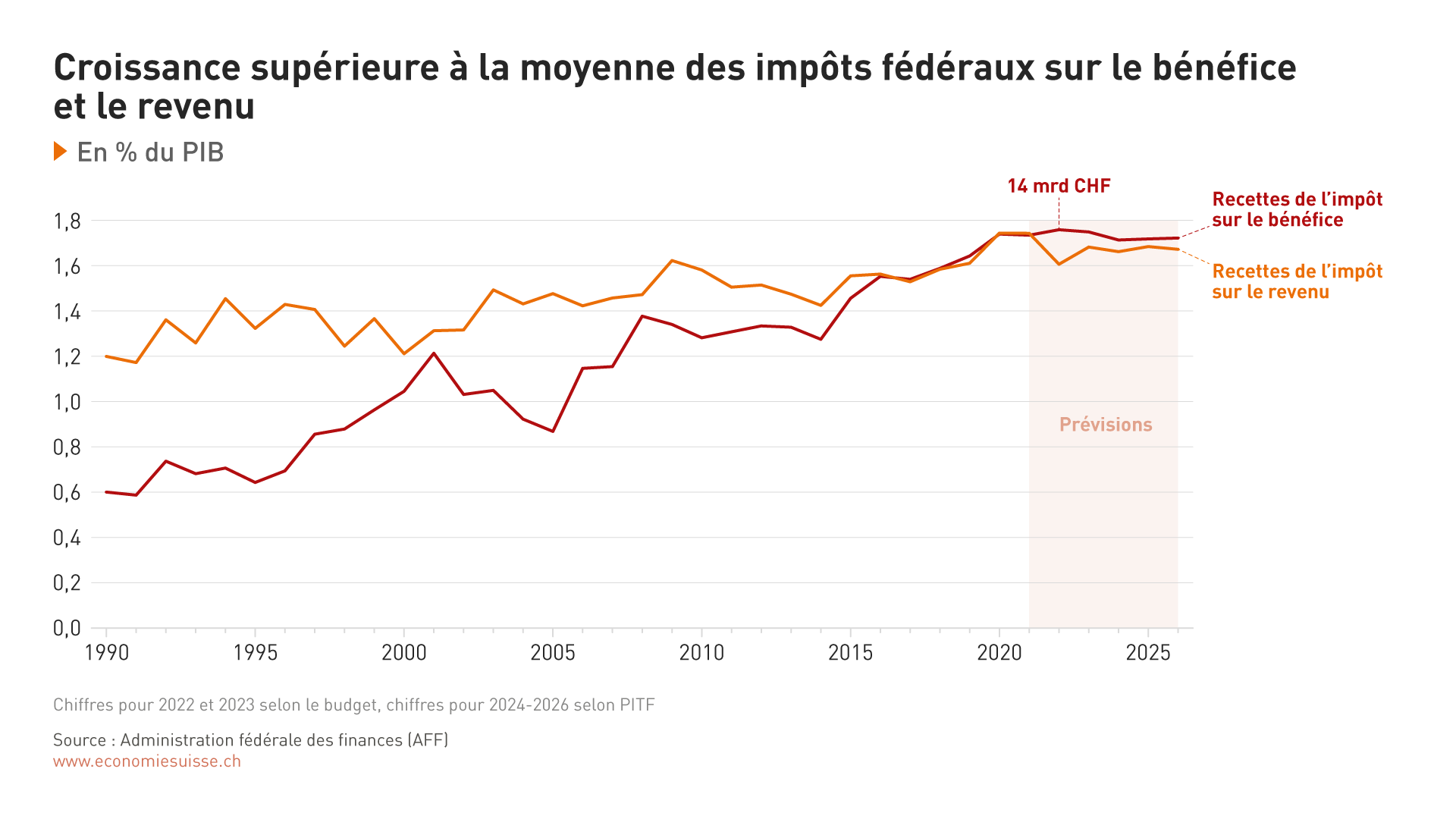

La Suisse bénéficie aujourd’hui largement de son attractivité. Les recettes issues de l’impôt fédéral sur le bénéfice ont fortement progressé ces dernières années. Alors qu’en 1990, les entreprises contribuaient à hauteur d’un tiers aux recettes de l’impôt fédéral, contre deux tiers pour les ménages, depuis quelques années, leur apport est supérieur à celui des personnes physiques. En 2023, la Confédération devrait engranger quelque 14 milliards de francs au titre de l’impôt sur les sociétés (cf. figure 1).

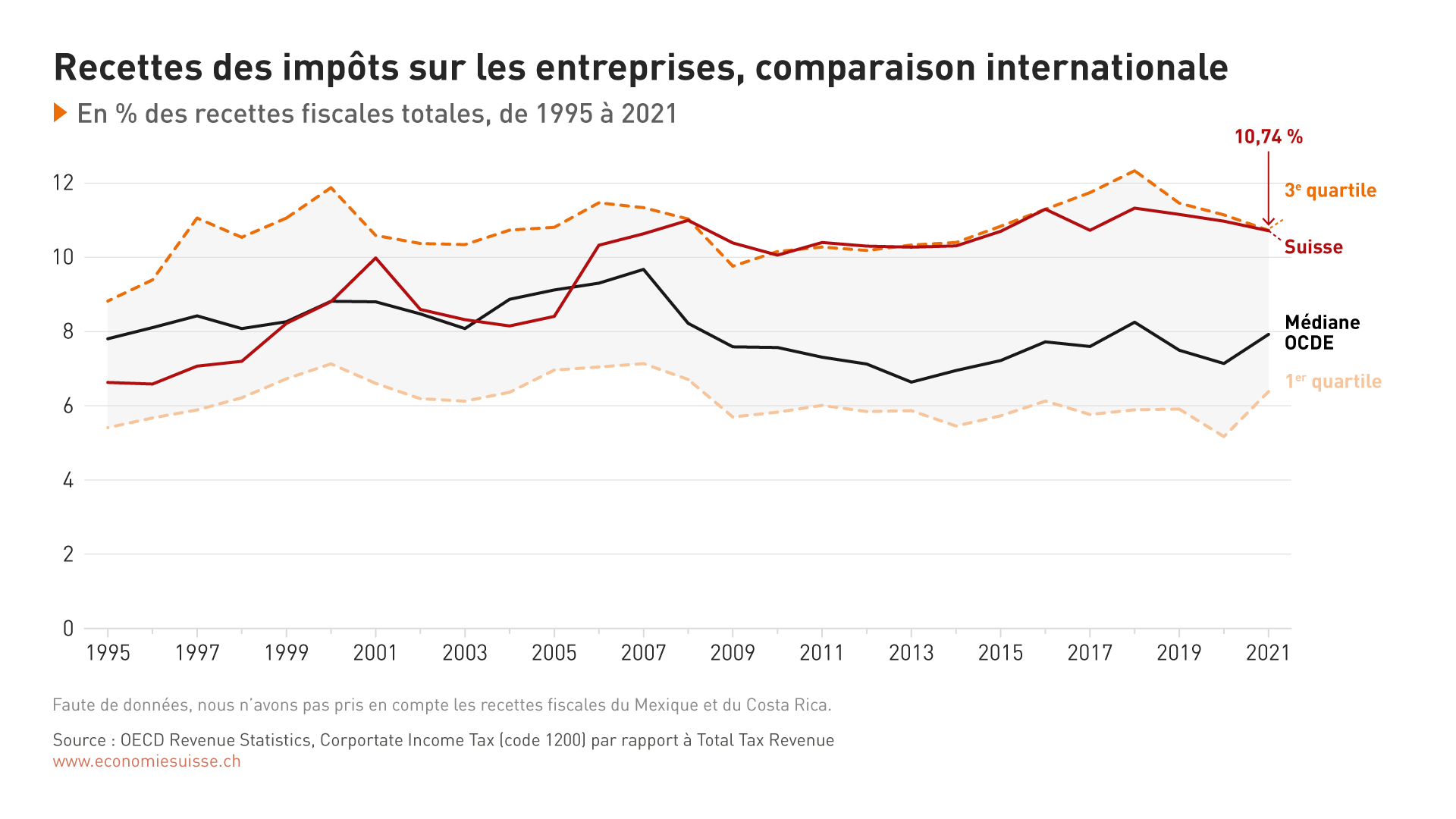

La progression des recettes fiscales provenant des sociétés est le résultat d’une politique fiscale couronnée de succès. Les réformes de l’imposition des entreprises I (1998) et II (2011) ainsi que la RFFA (2020) ont porté leurs fruits. En comparaison internationale, les recettes générées par l’impôt sur les sociétés ont beaucoup mieux évolué en Suisse que dans les autres pays de l’OCDE (cf. figure 2).

Un petit nombre d’entreprises très rentables – près de 2,8% de l’ensemble – paient actuellement 90% des impôts. Ces ressources contribuent de manière significative au financement de la collectivité. En effet, les dépenses annuelles de la Confédération en faveur de la prévoyance sociale ont augmenté de 10 milliards de francs ces vingt dernières années. Cela correspond à peu près à la progression des recettes fiscales annuelles de l’impôt sur le bénéfice.

Figure 1: Depuis 1990, les recettes de l’impôt fédéral sur le bénéfice ont augmenté beaucoup plus rapidement que celles de l’impôt sur le revenu qui frappe les ménages.

Le projet de l’OCDE menace le modèle auquel la Suisse doit son succès

Notre pays s’affaiblit dans le contexte de la concurrence internationale entre places économiques. L’imposition minimale amenuise en effet les atouts fiscaux traditionnels de la Suisse. Parallèlement, les inconvénients de notre site, à savoir ses coûts élevés et le franc fort, perdurent. Les coûts de la main-d’œuvre, les prix de l’immobilier et de nombreux produits semi-finis dont les entreprises ont besoin sont nettement plus élevés en Suisse qu’ailleurs. Les sites économiques concurrents sont souvent plus avantageux. Dans son rapport explicatif, le Conseil fédéral s’en inquiète donc à juste titre: «la compétitivité, les emplois et les recettes fiscales de la Confédération, des cantons et des communes sont [...] remis en question.»

Comment la Suisse peut-elle maintenir la richesse de son tissu économique actuel avec l’imposition minimale? Renoncer à mettre en œuvre l’imposition minimale n’est pas une solution. Les règles de l’OCDE sont conçues de manière que les entreprises seraient imposées plus lourdement à l’étranger (cf. chapitre 2). Il est décisif au contraire de mettre en œuvre la réglementation en Suisse, de manière très ciblée (cf. chapitre 3).

Les recettes supplémentaires qui reviendront à la Suisse pourront être investies par la Confédération et les cantons dans l’attractivité de la place économique (cf. chapitre 4). De tels investissements sont le meilleur moyen d’éviter que l’économie suisse ne subisse des dommages. La mise en œuvre de l’imposition minimale est dans l’intérêt commun. Il en va de dizaines de milliers d’emplois, d’investissements par milliards dans la recherche-développement, de capacités d’exportation si importantes pour un marché de petite taille, de recettes fiscales élevées destinées à financer la sécurité sociale et d’autres tâches importantes de l’État.

Figure 2: La part des impôts sur les entreprises au total des recettes fiscales de la Suisse a nettement augmenté depuis les années 1990. En 2021, elle s’élevait à 10,8% dans notre pays, alors que la médiane des pays de l’OCDE se situe à 7,9%. Nous le devons aussi à une politique fiscale couronnée de succès.