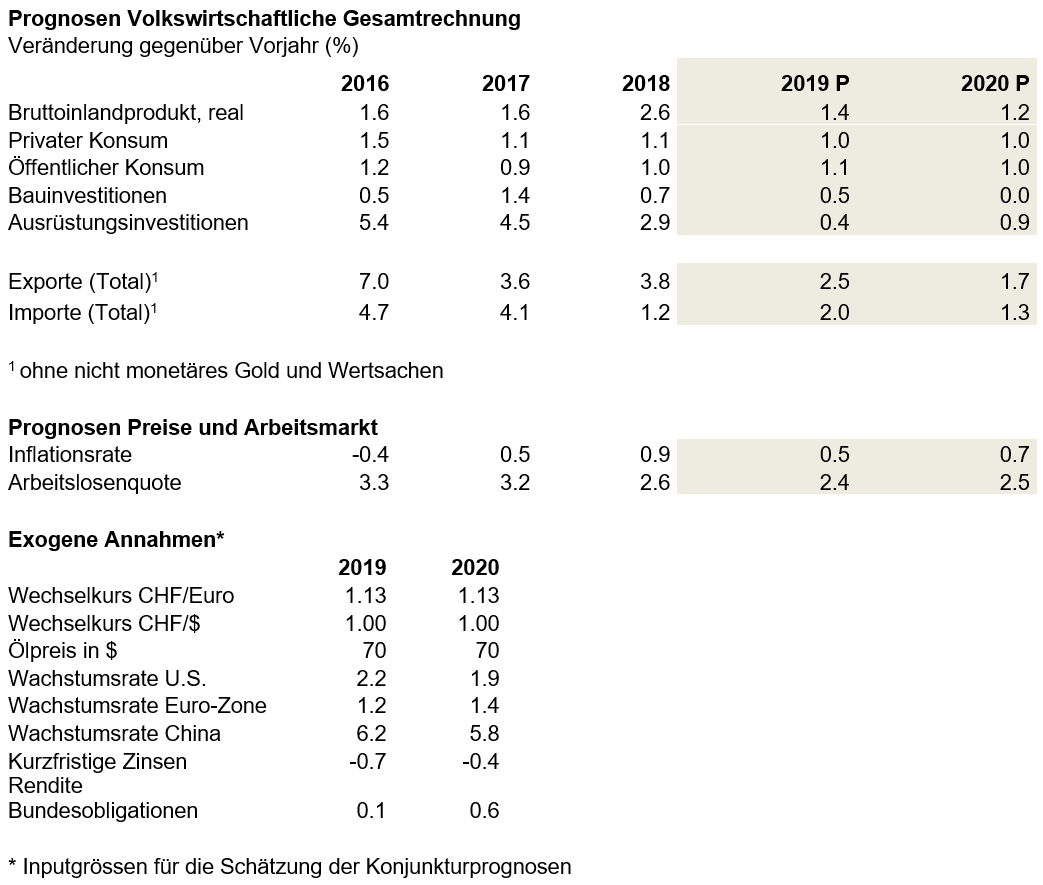

Wirtschaftsausblick trübt sich ein

Wirtschaftspolitische Unsicherheiten im Ausland (Brexit, Handelsstreit USA-China oder die italienische Politik) belasten die Schweizer Konjunktur. Nach dem starken Wachstum im ersten Quartal 2019 kommt es im weiteren Jahresverlauf zu einer Abschwächung. Für 2019 rechnet economiesuisse nach wie vor mit einem Wachstum von 1,4 Prozent des Bruttoinlandprodukts (BIP), das sich 2020 aber auf 1,2 Prozent reduzieren wird. Die Arbeitslosigkeit bleibt tief, sinkt aber nicht mehr weiter.

Die Schweizer Wirtschaft ist erfreulich ins Jahr 2019 gestartet. Sowohl die binnenorientierten Branchen als auch die Exportindustrien konnten deutlich zulegen und machten die schwache zweite Jahreshälfte 2018 vergessen. Die Exporte legten – scheinbar unberührt vom Handelskonflikt zwischen den USA und China oder dem bevorstehenden Brexit – gegenüber dem ersten Quartal 2018 um 3,6 Prozent zu. Diese erstaunliche Entwicklung ist vor allem darauf zurückzuführen, dass sich auch die europäische Konjunktur besser entwickelt hat. Die EU legte im ersten Quartal insgesamt um 0,4 Prozent zu. Dies ist vor allem auf Deutschland, den grössten Schweizer Handelspartner, zurückzuführen. Auch die Exporte in die USA entwickelten sich insgesamt positiv. Das erfreuliche erste Quartal 2019 ist zudem das Resultat einer robusten Binnennachfrage. So konnten der Bau, der Handel und die Finanzwirtschaft insgesamt deutlich zulegen.

Wachstumsabkühlung im zweiten Halbjahr

Noch ist die Expansionsphase nicht zu Ende, doch laufen die Wachstumsimpulse allmählich aus, und in der zweiten Jahreshälfte ist mit einer deutlichen Abkühlung zu rechnen. Einerseits macht sich die Abschwächung des Weltwirtschaftswachstums stärker bemerkbar. Die Handelsstreitigkeiten, der zunehmende Protektionismus und die lange Phase der wirtschaftspolitischen Unsicherheiten in Europa hinterlassen immer deutlichere Spuren, belasten den weltweiten Handel und dämpfen die Exportentwicklung der Schweizer Wirtschaft. Andererseits hat auch die Binnenwirtschaft den Wachstumszenit überschritten. Doch es gibt Lichtblicke. So stützen die weniger konjunktursensitiven Branchen wie Versicherungen, Beratung und Treuhand oder das Gesundheitswesen die Entwicklung. Zudem sind die Aussichten für die Bankenindustrie und für den Tourismus positiv. Für das gesamte Jahr 2019 rechnet economiesuisse daher wie schon in der Dezemberprognose mit einem Wachstum des BIP um 1,4 Prozent.

Aussichten 2020: Wachstum unter Potenzial

Die Wirtschaftsentwicklung des zweiten Halbjahres 2019 schreibt sich ins neue Jahr fort. Die Binnenwirtschaft entwickelt sich bescheiden, aber relativ robust, und die Exporte werden leicht zunehmen. Trotz der grossen Unsicherheiten in Bezug auf die Weltwirtschaft sind die Maschinen-, die Textil- oder die Uhrenindustrie verhalten optimistisch für 2020. Die chemisch-pharmazeutische Industrie sollte zudem weiter expandieren, wenn auch nicht mehr mit der gleich hohen Wachstumsrate wie in der jüngsten Vergangenheit.

Die stark im Dienstleistungsexport tätigen Banken und die Hotellerie erwarten eine anhaltend positive Entwicklung. Dies stützt ebenfalls die Binnenwirtschaft, die ansonsten die Stagnation des Baus verkraften muss. Die gestiegenen Leerstände bei den Renditeliegenschaften belasten jedoch den Wohnungsbau und damit auch das Ausbaugewerbe. Demgegenüber wird der Tiefbau 2020 die Baubranche insgesamt stützen, da die öffentliche Hand verstärkt in Erhalt und Ausbau der Infrastruktur investiert. Insgesamt ist für den Bau daher mit einer Stagnation zu rechnen. Die wohl grösste Unsicherheit betrifft die Ausrüstungsinvestitionen, die jeweils empfindlich auf eine Eintrübung der Zukunftsaussichten reagieren. Für nächstes Jahr ist derzeit noch mit einer leichten Erhöhung der Investitionen zu rechnen. Demgegenüber wachsen die anderen wichtigen Verwendungskomponenten des Bruttoinlandprodukts, der private und der öffentliche Konsum, mit Wachstumsraten von rund einem Prozent pro Jahr stetig, wenn auch nicht dynamisch. Das Fazit von Chefökonom Rudolf Minsch: «Die Schweizer Wirtschaft expandiert 2020 mit leicht angezogener Handbremse und kann daher ihr Potenzial nicht ausschöpfen. economiesuisse erwartet für 2020 noch ein BIP-Wachstum von 1,2 Prozent.»

Arbeitslosigkeit sinkt nicht mehr weiter, Preise bleiben stabil

Die Nachfrage auf dem Arbeitsmarkt entwickelt sich 2019 nicht mehr so kräftig wie in den letzten Quartalen, der Nachfrageüberhang wird langsam abgebaut. Die Arbeitslosenzahlen werden daher im laufenden Jahr nur noch saisonal bedingt weiter sinken. Die durchschnittliche Arbeitslosenquote 2019 wird erwartungsgemäss auf 2,4 Prozent zu liegen kommen und im nächsten Jahr leicht ansteigen (2,5 Prozent).

Das sich abschwächende Wachstum dämpft den Preisauftrieb. Die Inflationsraten werden daher, trotz anhaltend expansiver Geldpolitik der Schweizerischen Nationalbank (SNB), weiterhin unter einem Prozent verbleiben. Es ist denn auch davon auszugehen, dass die SNB in diesem Jahr keinen Zinsschritt in Betracht zieht. Immerhin hat sich die Überhitzungsgefahr des Schweizer Immobilienmarktes in den letzten Monaten etwas entschärft.

Grosse konjunkturelle Risiken

Die Konjunkturprognose für 2020 ist mit grossen Unsicherheiten behaftet. Erstens könnte der Handelsstreit zwischen den USA und China die Weltwirtschaft stärker belasten als derzeit anzunehmen ist. Zweitens bleibt die Situation in Italien unberechenbar. Der Zinsanstieg bei den italienischen Staatsanleihen signalisiert die zunehmende Nervosität der Anleger. Die Wirtschaftspolitik Italiens könnte zu einer neuerlichen Euro-Krise führen und den Schweizer Franken wieder unter starken Aufwertungsdruck setzen. Drittens würde die europäische Konjunktur durch einen harten Brexit erheblichen Schaden erleiden. Sollten diese Abwärtsrisiken aber beseitigt werden, könnte sich die Schweizer Konjunktur auch besser als erwartet entwickeln und die Handbremse könnte gelöst werden.