Les prévisions économiques se dégradent

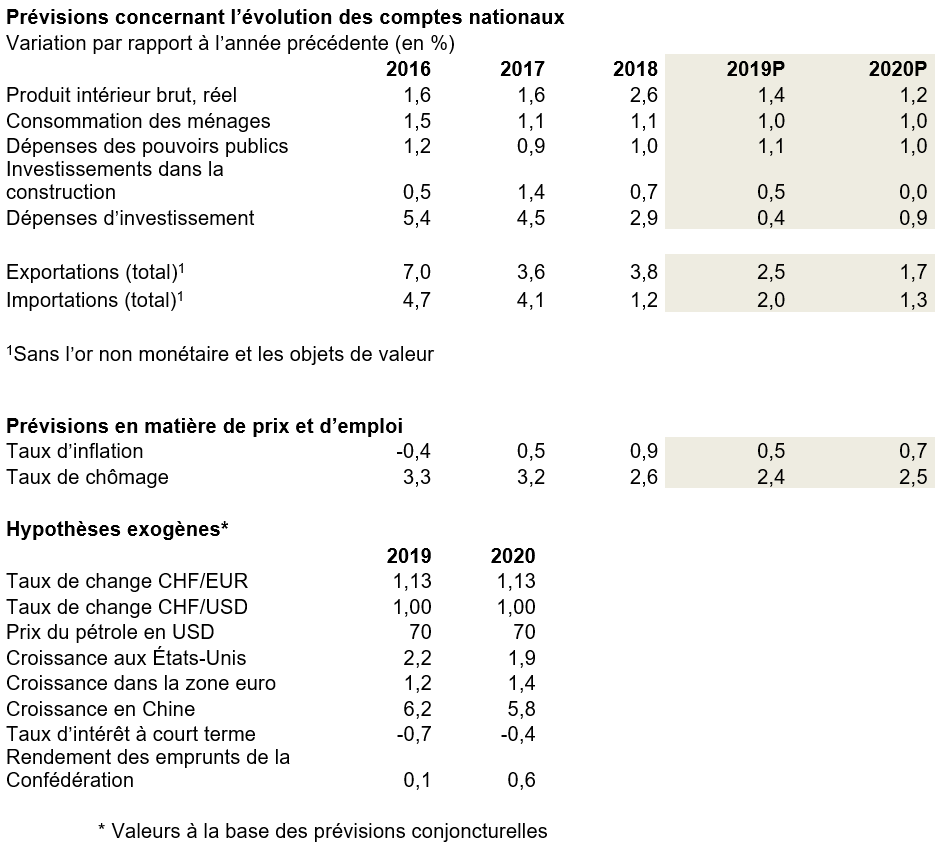

Les incertitudes économiques à l’étranger (Brexit, conflit commercial opposant les États-Unis et la Chine ou la politique italienne) pèsent sur la conjoncture suisse. Après la forte croissance au premier trimestre 2019, la conjoncture ralentira pour la suite de l’année. economiesuisse table sur une croissance de 1,4% du produit intérieur brut (PIB) pour 2019 et de 1,2% en 2020. Le chômage reste faible, mais ne poursuit pas sa baisse.

Les milieux économiques ont entamé l’année 2019 sous de bons auspices. Les branches orientées sur le marché intérieur ainsi que les industries exportatrices ont enregistré des taux de croissance solides, faisant oublier un faible deuxième semestre 2018. Les exportations ont augmenté de 3,6% par rapport au premier trimestre 2018 et n’ont apparemment pas été affectées par le conflit commercial entre les États-Unis et la Chine ou l’imminence du Brexit. Cette évolution étonnante s’explique avant tout par l’évolution positive de la conjoncture européenne. Au premier trimestre, la croissance économique de l’UE a atteint 0,4% au total. Le mérite en revient principalement à l’Allemagne, premier partenaire commercial de la Suisse. Les exportations vers les États-Unis ont également évolué de manière globalement positive. Les résultats réjouissants du premier trimestre 2019 sont également le résultat d’une demande intérieure robuste. Ainsi, le secteur de la construction, le commerce et la branche de la finance ont enregistré une croissance nette dans l’ensemble.

Ralentissement de la croissance au deuxième semestre

La phase d’expansion n’est pas encore terminée, mais les impulsions s’essoufflent progressivement et il faut s'attendre à un net ralentissement au deuxième semestre. D’un côté, on ressentira davantage le ralentissement de la croissance économique mondiale. Les conflits commerciaux, le renforcement du protectionnisme et la longue phase d’incertitude économique en Europe laissent des traces toujours plus visibles, pèsent sur le commerce mondial et l’évolution des exportations suisses. De l’autre, l’économie intérieure est également en repli, après un pic de croissance. Cela dit, il y a tout de même de bonnes nouvelles. Les branches moins sensibles à la conjoncture, comme les assurances, les activités de conseil et fiduciaires ou le système de santé, soutiennent l’évolution. De plus, les perspectives sont positives pour le secteur bancaire et celui du tourisme. Pour l’ensemble de l’année 2019, economiesuisse table toujours sur une croissance du PIB de 1,4%.

Perspectives pour 2020: croissance inférieure au potentiel

L’évolution économique prévue pour le deuxième semestre 2019 se poursuivra en 2020. L’économie intérieure évolue modérément, mais de manière relativement robuste, et les exportations progresseront légèrement. Malgré les importantes incertitudes concernant l’évolution de l’économie mondiale, les industries des machines, des textiles et de l’horlogerie se montrent modérément optimistes pour 2020. L’industrie chimique et pharmaceutique devrait poursuivre son expansion, même si elle ne maintiendra pas le taux de croissance élevé des derniers temps.

Les banques et l’hôtellerie, des secteurs très présents dans l’exportation de services, s’attendent à une évolution toujours positive. Cela contribuera à soutenir l’économie intérieure qui devra par ailleurs faire face à la stagnation du secteur de la construction. La hausse des taux de vacance pour les immeubles de rendement pèse sur la construction de logements et donc sur le second œuvre. Le génie civil, pour sa part, soutiendra la branche de la construction en 2020, car les pouvoirs publics investissent davantage dans l’entretien et le développement des infrastructures. Dans l’ensemble, le secteur de la construction doit s’attendre à une phase de stagnation. La plus grande incertitude concerne probablement les investissements en équipements, qui réagissent toujours sensiblement à une dégradation des perspectives. Pour l’année prochaine, on s’attend encore à une légère hausse des investissements. Les autres grandes composantes du PIB, soit les consommations privée et publique, enregistrent une croissance de 1% environ par an, ce qui est constant sans être dynamique. Rudolf Minsch, chef économiste, résume la situation ainsi: «L’économie suisse croît en 2020 avec le frein à main légèrement tiré et ne peut pleinement exploiter son potentiel. economiesuisse table donc sur une croissance du PIB de 1,2% en 2020.»

Le chômage ne recule plus, les prix restent stables

La demande de main-d’œuvre n’est plus aussi soutenue en 2019 que pendant les derniers trimestres, l’excédent de demande se résorbe lentement. Cette année, les chiffres du chômage ne baisseront plus qu’en raison de facteurs saisonniers. Le taux de chômage moyen pour 2019 devrait atteindre 2,4% en 2019 et augmenter légèrement l’an prochain (2,5%).

Le ralentissement de la croissance atténue la progression des prix. Les taux d’inflation resteront au-dessous de 1%, malgré la poursuite d’une politique monétaire expansive du côté de la Banque nationale suisse (BNS). On peut également partir du principe que la BNS ne modifiera pas ses taux d’intérêt cette année. Le risque de surchauffe du marché immobilier suisse s’est quelque peu atténué ces derniers mois.

Gros risques conjoncturels

Les prévisions conjoncturelles pour 2020 sont entachées de grandes incertitudes. Premièrement, le conflit commercial entre les États-Unis et la Chine pourrait peser davantage sur l’économie mondiale qu’on ne l’imagine aujourd’hui. Deuxièmement, la situation reste imprévisible en Italie. L’augmentation des taux d’intérêt sur les emprunts d’État italiens est un indicateur de la nervosité croissante des investisseurs. La politique économique de l’Italie pourrait déclencher une nouvelle crise de l’euro et exercer une forte pression haussière sur le franc suisse. Troisièmement, la conjoncture européenne pâtirait considérablement d’un Brexit dur. En cas de disparition de ces risques baissiers, la conjoncture suisse pourrait connaître une évolution meilleure que prévue et pourrait ainsi relâcher le frein à main.