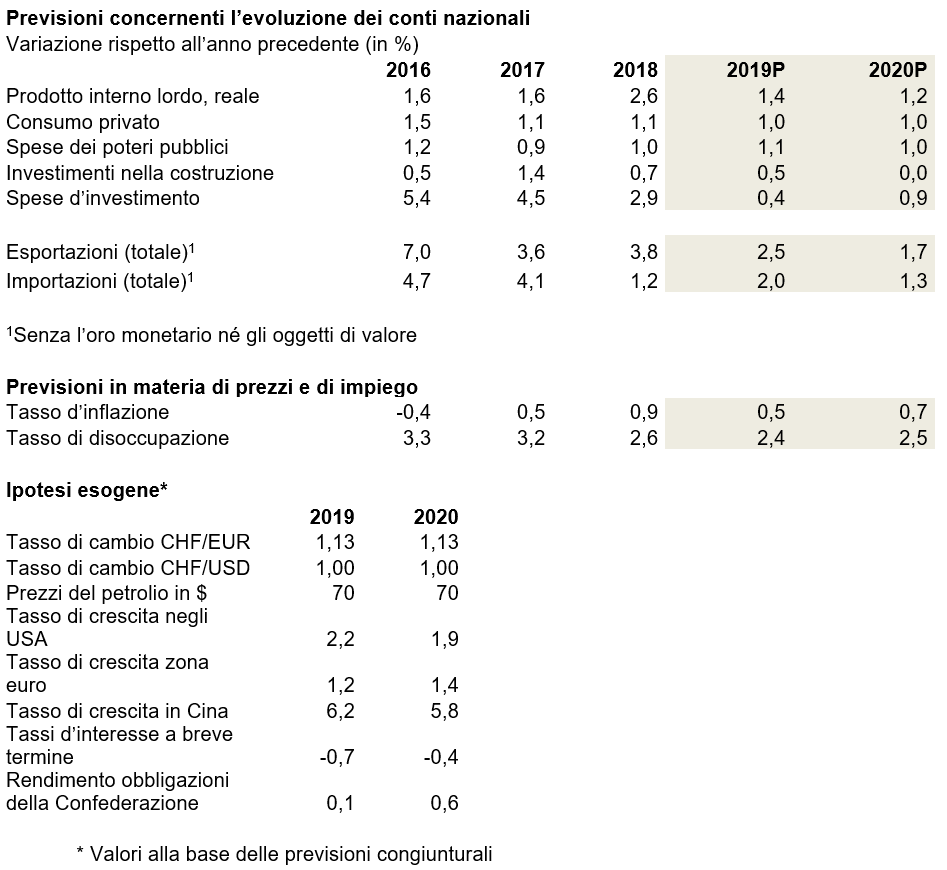

Le previsioni economiche si oscurano

Le incertezze economiche all’estero (Brexit, conflitto commerciale tra Stati Uniti e Cina o la politica italiana) pesano sulla congiuntura svizzera. Dopo la forte crescita nel primo trimestre 2019, la congiuntura rallenta per il resto dell’anno. economiesuisse prevede per il 2019 una crescita dell’1,4% del prodotto interno lordo (PIL) e dell’1,2% nel 2020. La disoccupazione resta bassa, ma non diminuirà ulteriormente.

Gli ambienti economici hanno iniziato il 2019 sotto buoni auspici. I settori orientati al mercato interno nonché le aziende esportatrici hanno registrato tassi di crescita solidi, facendo dimenticare un debole secondo semestre 2018. Le esportazioni sono cresciute del 3,6% rispetto al primo trimestre 2018 e non sono apparentemente state toccate dal conflitto commerciale tra Stati Uniti e Cina o dall’imminenza della Brexit. Questa evoluzione sorprendente si spiega innanzitutto con lo sviluppo positivo della congiuntura europea. Nel primo trimestre, la crescita economica dell’UE ha raggiunto lo 0,4%. Il merito spetta principalmente alla Germania, primo partner commerciale della Svizzera. Anche le esportazioni verso gli Stati Uniti sono evolute in maniera globalmente positiva. I risultati rallegranti del primo trimestre 2019 sono frutto di una domanda interna robusta. Così, il settore della costruzione, il commercio e il settore della finanza hanno registrato generalmente una crescita significativa.

Rallentamento della crescita nel secondo semestre

La fase d’espansione non si è ancora conclusa, ma gli impulsi di crescita stanno gradualmente cessando e si prevede un significativo rallentamento nel secondo semestre. Da una parte, si risentirà maggiormente il rallentamento della crescita economica mondiale. I conflitti commerciali, il rafforzamento del protezionismo e la lunga fase d’incertezza economica in Europa lasciano tracce sempre più visibili, pesando sul commercio mondiale e sull’evoluzione delle esportazioni svizzere. Dall’altra parte, anche l’economia interna ha superato la fase di massima crescita. Ma vi sono anche delle buone notizie. I settori meno sensibili alla congiuntura, come le assicurazioni, le attività di consulenza e i fiduciari o la sanità sostengono l’evoluzione economica. Inoltre, le prospettive sono positive per il settore bancario e quello del turismo. Per l’insieme del 2019, economiesuisse prevede una crescita del PIL dell’1,4%.

Prospettive per il 2020: crescita inferiore al potenziale

L’evoluzione economica prevista per il secondo semestre 2019 proseguirà nel 2020. L’economia interna si sviluppa moderatamente, ma in maniera relativamente robusta e le esportazioni progrediranno leggermente. Nonostante le importanti incertezze concernenti l’evoluzione dell’economia mondiale, le industrie delle macchine, dei tessili e dell’orologeria sono moderatamente ottimiste per il 2020. L’industria chimica e farmaceutica dovrebbe proseguire la sua espansione, anche se non manterrà il tasso di crescita elevato degli ultimi tempi.

Le banche e l’industria alberghiera, attivi nell’esportazione di servizi, si attendono anche in futuro un’evoluzione positiva. Questo contribuisce a sostenere l’economia interna che sarà inoltre confrontata alla stagnazione del settore della costruzione. L’aumento degli appartamenti sfitti per gli immobili da reddito pesa sulla costruzione di alloggi e dunque anche sui rami accessori. Il genio civile, da parte sua, sosterrà il settore della costruzione nel 2020, poiché gli enti pubblici investono maggiormente nella manutenzione e nello sviluppo delle infrastrutture. Nel complesso, il settore della costruzione deve attendersi una fase di stagnazione. La maggiore incertezza concerne probabilmente gli investimenti in equipaggiamenti, che reagiscono ancora notevolmente a un peggioramento delle prospettive. Per l’anno prossimo, ci si attende un leggero aumento degli investimenti. Le altre grandi componenti del PIL, ossia i consumi privati e pubblici, registrano una crescita costante ma non dinamica di circa l’1% all’anno. Il capo economista Rudolf Minsch, riassume così la situazione: «L’economia svizzera crescerà nel 2020 con il freno a mano leggermente tirato e non potrà sfruttare pienamente il suo potenziale. economiesuisse prevede nel 2020 una crescita del PIL dell’1,2%.»

La disoccupazione non diminuisce, i prezzi restano stabili

Paragonata a quella degli ultimi trimestri, nel 2019 la domanda di manodopera non è più così forte, e l’eccedenza di domanda si riassorbe lentamente. Quest’anno, le cifre della disoccupazione scenderanno unicamente a causa di fattori stagionali. Il tasso di disoccupazione medio per il 2019 dovrebbe raggiungere nel 2019 il 2,4% e aumentare leggermente l’anno prossimo (2,5%).

Il rallentamento della crescita attenua la progressione dei prezzi. I tassi d’inflazione resteranno al disotto dell’1%, nonostante la politica monetaria espansiva della Banca nazionale svizzera (BNS). Si può pertanto presumere che quest’anno la BNS non modificherà i suoi tassi d’interesse. Il rischio di surriscaldamento del mercato immobiliare svizzero si è comunque leggermente attenuato negli ultimi mesi.

Grossi rischi congiunturali

Le previsioni congiunturali per il 2020 sono soggette a grandi incertezze. In primo luogo, il conflitto commerciale tra gli Stati Uniti e la Cina potrebbe avere un impatto maggiore sull’economia mondiale di quanto si presuma oggi. Secondo, la situazione in Italia rimane imprevedibile. L’aumento dei tassi d’interesse sui prestiti statali italiani è un indicatore del crescente nervosismo degli investitori. La politica economica dell’Italia potrebbe scatenare una nuova crisi dell’euro ed esercitare una forte pressione al rialzo sul franco svizzero. Terzo, la congiuntura europea potrebbe subire notevoli danni da una Brexit dura. Se questi rischi negativi venissero eliminati, la congiuntura svizzera potrebbe registrare un’evoluzione migliore del previsto e allentare il freno a mano.