Positiver Wirtschaftsausblick – doch die Risiken steigen

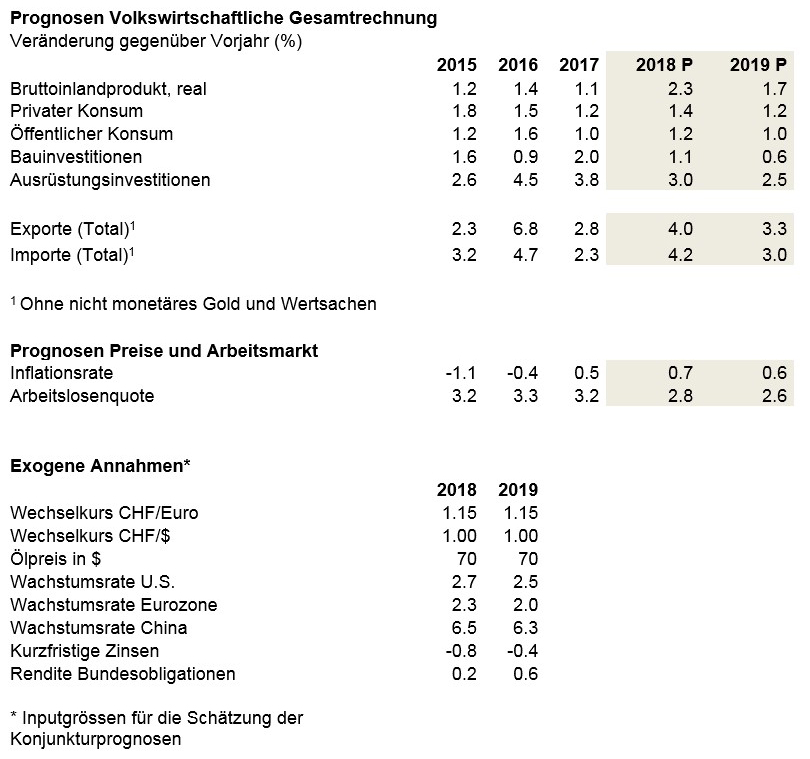

Das Wachstum der Schweizer Wirtschaft hält gemäss der aktuellen Prognose des Dachverbands economiesuisse weiter an. Allerdings mehren sich die Zeichen für eine leichte Abschwächung. Das Wiederaufflammen der europäischen Verschuldungskrise, ein drohender Handelskrieg und die Unklarheit über die Folgen eines Ausstiegs aus der ultraexpansiven Geldpolitik verunsichern die Märkte und erschweren die Planung der Unternehmen. Dennoch bleibt der Exportsektor auf Expansionskurs. Auch die Binnenwirtschaft kann zulegen. Allerdings nimmt die Dynamik ab. Entsprechend ist für 2018 mit einem Wachstum von 2,3 Prozent und für 2019 mit einem solchen von 1,7 Prozent zu rechnen. Trotz dieser leichten Wachstumsabschwächung sinkt die Arbeitslosenquote deutlich unter die 3-Prozent-Marke.

Die wirtschaftliche Schönwetterperiode mit dynamisch steigender Auslandsnachfrage und einem sich abschwächenden Franken neigt sich leider bereits dem Ende zu. Das Damoklesschwert, das über der aktuell positiven wirtschaftlichen Entwicklung hängt, ist die italienische Politik, deren Unkalkulierbarkeit die europäische Verschuldungsproblematik schlagartig wieder ins Zentrum gerückt hat. Entsprechende Risiken ergeben sich für die Schweizer Wirtschaft in Form eines Wiedererstarkens des Frankens und einer Konjunkturabschwächung in Europa. Darüber hinaus haben die von den USA verhängten Strafzölle auf Stahl und Aluminium und allfällige Vergeltungsmassnahmen das Potenzial, einen Handelskrieg mit schwerwiegenden Konsequenzen für die Weltwirtschaft zu entfachen. Die derzeit noch starken Wachstumsimpulse aus dem Ausland dürften sich daher abschwächen. Im plausibelsten Szenario kommt es zwar weder zu einem veritablen Handelskonflikt noch zu einem Austritt Italiens aus der Eurozone. Es ist aber damit zu rechnen, dass die Politik in den USA und Italien weiterhin für Überraschungen sorgen und die Märkte in Aufruhr versetzen wird. Dies reduziert die Planungssicherheit für Unternehmen erheblich, sodass Investitionen hinterfragt oder gar ausgesetzt werden.

Weiterhin gute Wachstumszahlen aus Europa

Trotz der gestiegenen Unsicherheit präsentiert sich die Situation für die Schweizer Exportindustrie weiterhin positiv. Die Nachfrage im wichtigsten Absatzmarkt Europa steigt. Deutschland oder die Niederlande boomen geradezu. Doch auch Frankreich, Österreich oder Spanien weisen gute Wachstumszahlen auf, ja sogar Griechenland und Portugal sollten dieses und nächstes Jahr um die zwei Prozent wachsen. Demgegenüber hinkt Italien der wirtschaftlichen Entwicklung der anderen Euro-Länder hinterher – mit einem Wachstum nicht weit über der 1-Prozent-Marke und einer hartnäckig hohen Arbeitslosenquote von etwa elf Prozent. Mit seiner hohen Staatsverschuldung bleibt das Land somit generell anfällig bei Marktkorrekturen und insbesondere bei Zinserhöhungen. Auch in Grossbritannien belastet die wirtschaftspolitische Unsicherheit nach dem Brexit die Zukunftsaussichten. Insgesamt aber stützt die starke Nachfrage in Europa die Schweizer Exporte in diesem und etwas abgeschwächt auch im nächsten Jahr.

Dies gilt auch für die aussereuropäischen Märkte. Die grössten Beiträge zum Wachstum der Weltwirtschaft liefern die Volkswirtschaften der USA, Chinas und Indiens.

Exportindustrie und Handel expandieren

Die gesamte Schweizer Exportindustrie ist derzeit auf Expansionskurs. Die Erholung zeigt sich vor allem bei der Metall-, Elektro- und Maschinenindustrie und der Uhrenindustrie. Doch auch die Textilindustrie legt zu. Weniger zyklisch ist der Wachstumspfad der chemisch-pharmazeutischen Industrie, die wie in der Vergangenheit kontinuierlich wächst. Von der positiven Einkommensentwicklung im Ausland profitieren zudem die Hotellerie, das Gastgewerbe und die Finanzdienstleistungen. Generell bleiben die Aussichten für 2019 gut, auch wenn sich das Weltwirtschaftswachstum abschwächen dürfte. Die Schweizer Wirtschaft wächst aber auch in den eher binnenwirtschaftlich tätigen Branchen wie Versicherungen, Dienstleistungen für Unternehmen und Handel, wobei im Gegensatz zur Vergangenheit sowohl der Detailhandel, der Handel mit Fahrzeugen als auch der Grosshandel auf Expansionskurs sind. Auch das Gesundheitswesen legt weiter zu. Der Bau profitierte von einem ersten starken Quartal 2018 und wird sich zwar dieses und nächstes Quartal weniger dynamisch entwickeln, aber sich weiterhin auf hohem Niveau bewegen. Seitwärts bis leicht negativ entwickeln sich die Telekommunikationsbranche und die Energiewirtschaft.

Die insgesamt gute Geschäftslage macht sich auch darin bemerkbar, dass die Unternehmen planen, in diesem und nächsten Jahr zusätzliche Stellen zu schaffen. Die positive Beschäftigungssituation wird dazu führen, dass die Arbeitslosenquote weiterhin sinkt und im Jahresdurchschnitt 2018 bei 2,8 Prozent zu liegen kommen dürfte. Für 2019 kann im Jahresdurchschnitt sogar mit einem Absinken auf 2,6 Prozent gerechnet werden.

Auch wenn die Preise etwas angezogen haben und auch 2019 mit 0,6 Prozent weiterhin leicht steigen werden, ist die Preisstabilität in der Schweiz nach wie vor gesichert. Zinsänderungen drängen sich deshalb nicht auf. Dennoch: In der wirtschaftlich starken Schweiz wären Zinserhöhungen nötig und richtig. Hier zeichnet sich aber erst 2019 eine kleine Änderung ab, denn bis dahin wird die EZB die Zinsen so tief lassen, dass die SNB ihrerseits keine Zinserhöhung vollziehen kann, ohne eine neuerliche Frankenaufwertung zu riskieren.

Erhöhte Abwärtsrisiken aus dem In- und Ausland

Bei insgesamt positiven Aussichten haben die konjunkturellen Risiken in letzter Zeit stark zugenommen. Populismus und eine protektionistische Wirtschaftspolitik scheinen auf der Welt leider wieder en vogue zu sein. Es kann gar nicht oft und stark genug betont werden, wie wichtig offene Märkte gerade für ein exportorientiertes Land wie die Schweiz sind. Handelsstreitigkeiten würden die hiesige Wirtschaft stark in Mitleidenschaft ziehen. Auch die Situation in Italien könnte entgleiten und zu schweren Zerwürfnissen mit entsprechenden wirtschaftlichen Schäden führen. Das bedeutendste Abwärtsrisiko im Inland sind die in den letzten Jahren stark gestiegenen Immobilienpreise. Bei steigenden Leerstandsziffern könnte die sich im Laufe des nächsten Jahres abzeichnende Zinswende erhebliche Preiskorrekturen auslösen und Immobilienbesitzer in finanzielle Schwierigkeiten bringen.