Des perspectives économiques positives, avec des risques croissants

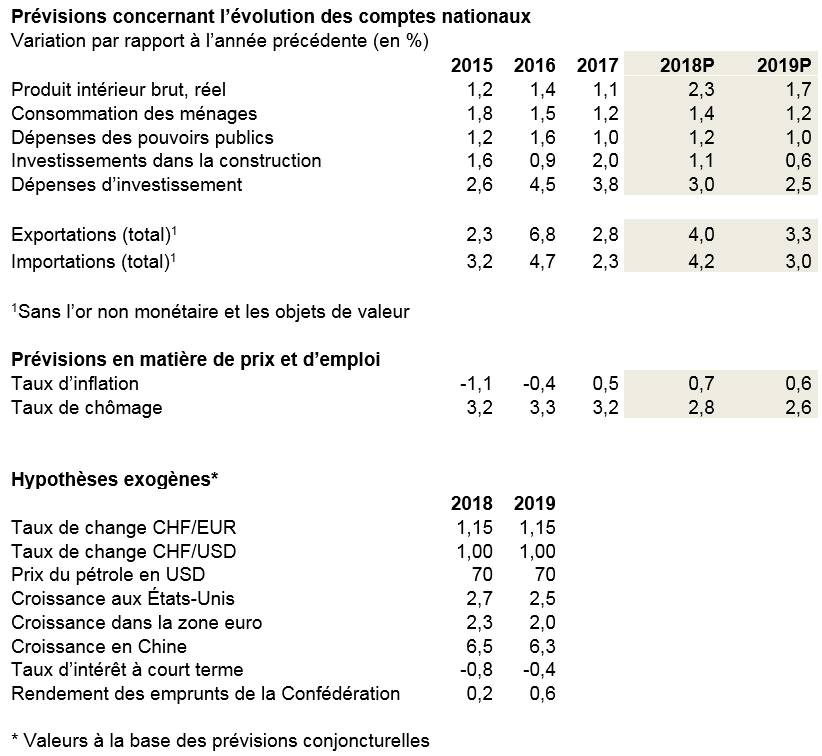

La croissance de l’économie suisse va se poursuivre, d’après les dernières prévisions conjoncturelles d’economiesuisse, la faîtière de l’économie. Les signes d’un léger ralentissement de la croissance se multiplient toutefois. La résurgence de la crise européenne de l’endettement, la menace d’une guerre commerciale et les conséquences incertaines d’un abandon de la politique monétaire ultra-expansive sont autant de facteurs d’incertitude planant sur les marchés et compliquant la planification des entreprises. Les exportations n’en poursuivent pas moins leur progression. L’économie intérieure pourra aussi enregistrer une croissance positive, mais la dynamique faiblit. Nous tablons ainsi sur une croissance de 2,3% en 2018 et de 1,7% en 2019. Malgré ce léger fléchissement, le taux de chômage passera nettement en dessous de la barre des 3%.

La période de beau fixe économique avec une demande étrangère en hausse dynamique et un franc suisse en baisse touche malheureusement déjà à sa fin. L’épée de Damoclès qui menace l’évolution positive actuelle est la politique italienne, dont l’imprévisibilité a brusquement ramené au centre de l’attention le problème de l’endettement européen. Cela présente des risques pour l’économie suisse, sous la forme d’une nouvelle appréciation du franc suisse et d’un affaiblissement conjoncturel en Europe. De plus, la surtaxe douanière introduite par les États-Unis sur l’acier et l’aluminium et d’éventuelles mesures de rétorsion ont le potentiel de démarrer une guerre commerciale avec des conséquences majeures sur l’économie mondiale. Les impulsions de croissance encore fortes en provenance de l’étranger s’affaibliront vraisemblablement. Selon le scénario le plus plausible, il n’y aura pas de vrai conflit commercial, ni de sortie de l’Italie de la zone euro. Il faut toutefois s’attendre à ce que la politique menée par les États-Unis et celle de l’Italie continuent de réserver des surprises et mettent les marchés à rude épreuve. Cela réduit considérablement la sécurité de planification des entreprises, de sorte que des investissements seront remis en question ou abandonnés.

La croissance reste bonne en Europe

Malgré des incertitudes croissantes, la situation se présente toujours bien pour l’industrie exportatrice suisse. La demande augmente sur son principal marché, l’Europe. L’Allemagne et les Pays-Bas connaissent même un véritable boom. La France, l’Autriche et l’Espagne affichent également une croissance solide. Même la Grèce et le Portugal devraient enregistrer une croissance de 2,0% en 2018 et 2019. L’Italie, par contre, est à la traîne par rapport à l’évolution économique des autres pays de la zone euro – avec une croissance qui dépasse tout juste les 1% et un taux de chômage qui reste élevé, aux alentours de 11%. Ainsi, avec son fort taux d’endettement public, le pays reste, d’une manière générale, vulnérable aux corrections du marché et surtout aux hausses de taux d’intérêt. Au Royaume-Uni, les incertitudes économiques liées au Brexit pèsent aussi sur les perspectives d’avenir. D’une manière générale, la forte demande en Europe soutiendra les exportations suisses cette année et dans une moindre mesure l’année prochaine.

Cela vaut également pour les marchés extra-européens. Les principales contributions à la croissance de l’économie mondiale seront le fait des économies américaine, chinoise et indienne.

L’industrie exportatrice et le commerce ont le vent en poupe

L’ensemble de l’industrie exportatrice suisse connaît actuellement une phase d’expansion. La reprise se matérialise surtout dans l’industrie des métaux, des équipements électroniques et des machines ainsi que dans l’industrie horlogère. Mais l’industrie textile croît également. L’industrie chimique et pharmaceutique, qui se caractérise par une évolution moins cyclique, enregistre toujours une progression continue. L’évolution positive des revenus à l’étranger bénéficie en outre à l’hôtellerie, à la restauration et aux services financiers. D’une manière générale, les perspectives pour 2019 restent bonnes, même si la croissance de l’économie mondiale s’affaiblira vraisemblablement. Les branches économiques suisses davantage axées sur le marché intérieur, comme les assurances, les services aux entreprises et le commerce, croissent également, tout en sachant que, contrairement à ces dernières années, le commerce de détail, le commerce de véhicules et le commerce de gros sont en expansion. Le secteur de la santé poursuit également sa croissance. La construction a connu un premier trimestre 2018 robuste et connaîtra certes une évolution moins dynamique aux deuxième et troisième trimestres, mais elle se maintient à un niveau élevé. Enfin, la branche des télécommunications et le secteur de l’énergie connaîtront une évolution stable voire un léger repli.

Les affaires vont globalement bien, ce qui se voit aussi au fait que les entreprises planifient des créations d’emplois cette année et la suivante. La situation positive de l’emploi se reflétera dans la poursuite de la baisse du taux de chômage, pour atteindre probablement 2,8% en moyenne annuelle. On peut même s’attendre à un recul à 2,6% en moyenne annuelle en 2019.

Même si les prix ont un peu augmenté et qu’ils progresseront de 0,6% en 2019, la stabilité des prix est assurée en Suisse. Une modification des taux d’intérêt ne s’impose pas. Cependant, cette phase de vigueur économique justifierait un relèvement des taux d’intérêt. Un petit changement se dessine en 2019 seulement, car jusque-là, la Banque centrale européenne laissera les taux d’intérêt à un bas niveau de sorte que la Banque nationale suisse ne pourra pas relever ses taux sans risquer une nouvelle appréciation du franc suisse.

Risques baissiers en hausse en Suisse et à l’étranger

Si les perspectives restent globalement positives, force est de constater que les risques conjoncturels ont fortement augmenté ces derniers temps. Le populisme et des politiques économiques protectionnistes semblent malheureusement à nouveau être en vogue à l’échelle mondiale. On ne soulignera jamais assez l’importance de marchés ouverts pour une économie tournée vers l’exportation. Des conflits commerciaux pèseraient considérablement sur notre économie. La situation en Italie pourrait également dégénérer et entraîner de sérieux revers causant d’importants dommages économiques. En Suisse, le principal risque baissier ce sont les prix de l’immobilier qui ont fortement augmenté ces dernières années. Sachant que les taux de vacance sont en hausse, la remontée des taux d’intérêt qui se dessine en 2019 pourrait conduire à des corrections de prix considérables et occasionner des difficultés financières pour les propriétaires immobiliers.