Prospettive economiche positive – ma i rischi aumentano

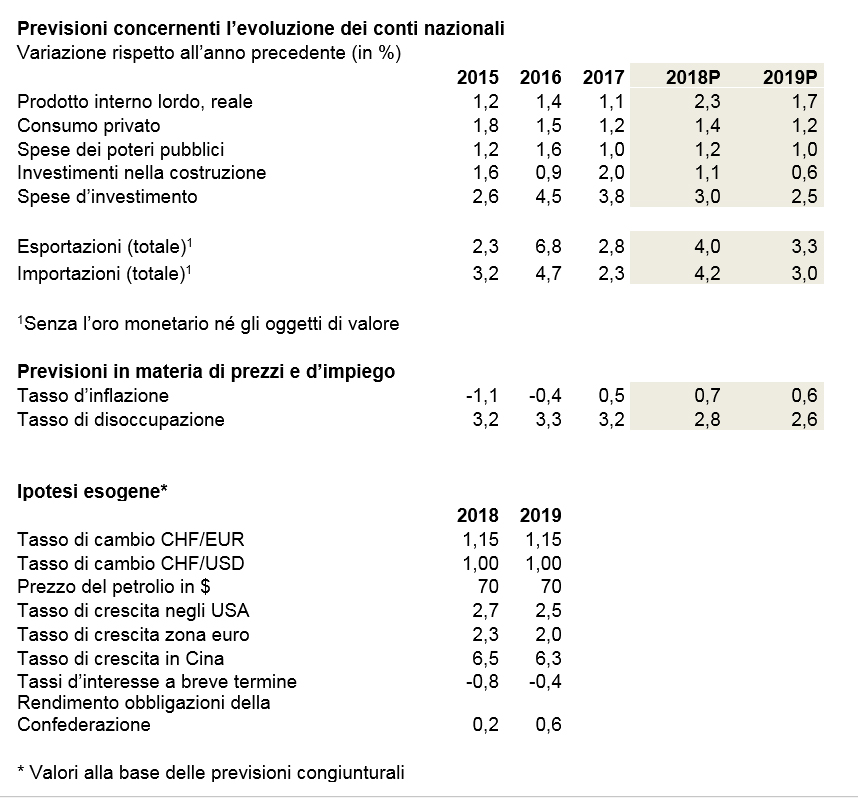

Secondo le previsioni attuali di economiesuisse, l’associazione mantello dell’economia, la crescita dell’economia svizzera proseguirà. Tuttavia, vi sono sempre più segnali di un leggero rallentamento. Il riemergere della crisi del debito europeo, la minaccia di una guerra commerciale e le conseguenze incerte di un abbandono della politica monetaria ultra-espansiva sono altrettanti fattori d’incertezza che incombono sui mercati e complicano la pianificazione delle imprese. Le esportazioni continuano tuttavia ad aumentare. L’economia interna potrà così registrare una crescita positiva, ma la dinamica si sta indebolendo. Prevediamo così una crescita del 2,3% nel 2018 e dell’1,7% nel 2019. Nonostante questo leggero rallentamento, il tasso di disoccupazione passerà nettamente al disotto della soglia del 3%.

Purtroppo il periodo di congiuntura favorevole con una domanda estera dinamica in crescita e un franco svizzero indebolito sta volgendo al termine. La spada di Damocle che incombe sull’attuale positivo sviluppo economico è la politica italiana, la cui imprevedibilità ha bruscamente riportato al centro dell’attenzione il problema dell’indebitamento europeo. Questo cela dei rischi per l’economia svizzera sotto forma di un nuovo apprezzamento del franco svizzero e di un indebolimento congiunturale in Europa. Inoltre, i dazi punitivi introdotti dagli Stati Uniti sull’acciaio e l’alluminio ed eventuali misure di ritorsione potrebbero dare il via ad una guerra commerciale con conseguenze importanti sull’economia mondiale. Gli impulsi di crescita provenienti dall’estero, attualmente ancora forti, si indeboliranno. Secondo lo scenario più plausibile, non si verificheranno né un vero e proprio conflitto commerciale né il ritiro dell'Italia dalla zona euro. Tuttavia, la politica negli Stati Uniti e in Italia dovrebbe continuare a riservare sorprese e a mettere a dura prova i mercati. Ciò riduce notevolmente la certezza di pianificazione per le imprese, con il risultato che gli investimenti verranno messi in discussione o addirittura sospesi.

La crescita in Europa rimane positiva

Nonostante l'accresciuta incertezza, la situazione dell'industria d'esportazione svizzera rimane positiva. La domanda aumenta sul suo principale mercato, l’Europa. La Germania e i Paesi Bassi registrano addirittura un reale boom. Anche la Francia, l’Austria e la Spagna denotano una crescita solida. Perfino la Grecia e il Portogallo dovrebbero registrare una crescita del 2,0% nel 2018 e nel 2019. L’Italia è invece in ritardo rispetto allo sviluppo economico degli altri paesi dell'euro, con una crescita non molto superiore all'1% e un tasso di disoccupazione persistentemente elevato di circa l'11%. Con il suo elevato debito pubblico, il paese resta quindi generalmente vulnerabile a correzioni del mercato e, in particolare, ad aumenti dei tassi d'interesse. Anche nel Regno Unito, l'incertezza economica che segue la Brexit pesa sulle prospettive future. Nel complesso, tuttavia, la forte domanda in Europa sosterrà le esportazioni svizzere quest’anno e, in misura minore, anche l’anno prossimo.

Ciò vale anche per i mercati extra-europei. I principali contributi alla crescita dell’economia mondiale provengono dalle economie americana, cinese e indiana.

Esportazioni e commercio con il vento in poppa

L’intera industria svizzera d’esportazione è attualmente in espansione. La ripresa è particolarmente evidente nell’industria dei metalli, degli equipaggiamenti elettronici e delle macchine, nonché nell’industria orologiera. Ma anche l’industria tessile cresce. L’industria chimica e farmaceutica, che è caratterizzata da un’evoluzione meno ciclica, registra ancora una crescita costante. Anche l'industria alberghiera e i servizi finanziari traggono vantaggio dal positivo andamento dei ricavi all'estero. In generale, le prospettive per il 2019 rimangono buone, anche se è probabile che la crescita economica mondiale rallenti. I settori economici svizzeri maggiormente orientati al mercato indigeno, come le assicurazioni, i servizi alle imprese e il commercio, sono pure in crescita, anche se, a differenza del passato, sia il commercio al dettaglio che quello automobilistico e all'ingrosso sono in fase di espansione. Anche il sistema sanitario continua a crescere. Il settore della costruzione ha beneficiato di un primo trimestre 2018 robusto e, sebbene meno dinamico, questo e il prossimo trimestre resteranno ad un livello elevato. Infine, il settore delle telecomunicazioni e quello dell'energia saranno contrassegnati da un’evoluzione stabile o forse anche da un leggero rallentamento.

La buona situazione generale delle imprese si riflette anche nei piani delle imprese per la creazione di nuovi posti di lavoro quest'anno e il successivo. Grazie alla situazione positiva dell'occupazione, il tasso di disoccupazione continuerà a scendere e dovrebbe attestarsi in media nel 2018 al 2,8%. Per il 2019 ci si può addirittura aspettare un calo medio annuo al 2,6%.

Anche se i prezzi sono leggermente aumentati e progrediranno nel 2019 dello 0,6%, la stabilità dei prezzi in Svizzera è comunque garantita. Una modifica dei tassi d’interesse non è necessaria. Tuttavia, in una Svizzera economicamente forte, un aumento dei tassi d’interesse sarebbe necessario e corretto. Un piccolo cambiamento si profila solo nel 2019, questo poiché la Banca centrale europea lascerà i tassi d’interesse ad un livello basso in modo tale che la Banca nazionale svizzera non potrà aumentare i propri tassi senza rischiare un nuovo apprezzamento del franco svizzero.

La situazione potrebbe peggiorare in Svizzera e all’estero

Nonostante prospettive globalmente positive, i rischi congiunturali sono fortemente aumentati in questi ultimi tempi. Il populismo e delle politiche economiche protezionistiche sembrano sfortunatamente essere di nuovo in voga a livello mondiale. Non si sottolineerà mai abbastanza l'importanza dell'apertura dei mercati, soprattutto per un paese orientato all'esportazione come la Svizzera. I conflitti commerciali avrebbero un impatto considerevole sull'economia locale. Anche la situazione in Italia potrebbe peggiorare e comportare seri contraccolpi con conseguenti danni economici. In Svizzera, il principale rischio di rallentamento sono i prezzi degli immobili che sono fortemente aumentati negli ultimi anni. Considerato come i posti vacanti siano in aumento, la risalita dei tassi d’interesse che si delinea nel 2019 potrebbe condurre a sostanziali correzioni dei prezzi e causare difficoltà finanziarie ai proprietari di immobili.