2020: Crescita fragile in un contesto incerto

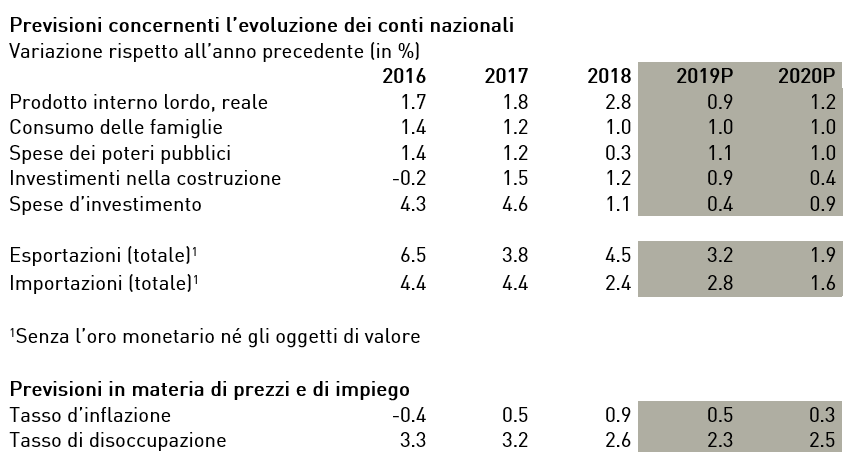

La crescita economica in Svizzera continua ad indebolirsi. economiesuisse prevede per quest’anno un aumento del prodotto interno lordo (PIL) dello 0,9%. La crescita sarà altrettanto elevata nel 2020 - 1,2% - e lo sviluppo sarà positivamente influenzato dai prossimi grandi eventi sportivi. La crescita dell’occupazione sta rallentando e il tasso di disoccupazione medio aumenterà leggermente al 2,5%.

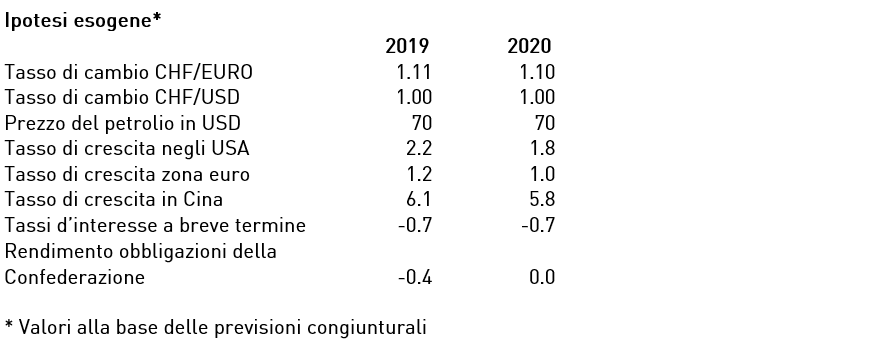

L’economia mondiale cresce moderatamente e il volume degli scambi è stagnante. Il conflitto commerciale tra Stati Uniti e Cina, la questione irrisolta della Brexit, l’instabilità in Medio Oriente e i persistenti problemi strutturali di numerosi Paesi alimentano l’incertezza. La probabilità di scenari molto problematici è certamente diminuita (un’ulteriore escalation del conflitto commerciale o una Brexit dura), ma molte imprese sono riluttanti ad attuare investimenti a lungo termine. Mentre i tassi di crescita negli Stati Uniti restano solidi, l’evoluzione dell’economia in Europa si rivela debole. La Germania, il cui mercato è molto importante per le imprese esportatrici svizzere, registra una crescita nulla o quasi e la sua industria si trova perfino in fase di recessione. La situazione è ancora più negativa in Italia, dove l’economia è in una fase di stallo. Ma ci sono grandi differenze all'interno dell'Europa: la Francia sta ottenendo risultati relativamente buoni, con le imprese che investono leggermente di più e i consumi privati in aumento a seguito di sgravi fiscali e riforme del mercato del lavoro. Anche la Spagna e il Portogallo registrano una crescita superiore alla media. Nel complesso, la crescita economica della zona euro è stata solo dello 0,2% nel secondo e nel terzo trimestre 2019, ben inferiore alla crescita registrata in Svizzera.

In Cina, il conflitto commerciale con gli Stati Uniti causa danni visibili, anche se la crescita del 6% rimane solida. Nel complesso, la crescita economica mondiale si avvicinerà nel 2019 al 3%.

L’incertezza del clima di investimento si ripercuote sulle esportazioni dell’industria svizzera. Concretamente, l’industria svizzera delle macchine, degli equipaggiamenti elettrici e dei metalli, molto attiva sul mercato dei beni d’investimento, è confrontata a un notevole calo della domanda. Il 2019 è stato un anno difficile anche per l’industria tessile. Vi sono però anche degli sviluppi rallegranti. Le industrie orologiera, della tecnica medica, chimica e farmaceutica sono ancora in crescita. Le esportazioni di servizi si contraddistinguono per sviluppi molto eterogenei. Il turismo e il settore assicurativo registrano un’evoluzione positiva, mentre il 2019 entrerà negli annali come un anno difficile per il settore bancario, tra l’altro a causa dei tassi d’interesse negativi.

L’economia svizzera proseguirà la sua crescita nel 2020, ma questa sarà debole

I consumi negli Stati Uniti continueranno ad aumentare nel prossimo anno e i Paesi emergenti come la Cina continueranno a crescere. Una recessione globale è quindi improbabile. Tuttavia, le prospettive per l'industria d'esportazione svizzera non sono molto rallegranti. Gli impulsi di crescita provenienti dall’estero sono in gran parte assenti. Molte imprese sono confrontate a condizioni difficili sui mercati internazionali. Più un’industria è rivolta al mercato europeo, più le prospettive sono modeste. Ciò vale, ad esempio, per l'industria meccanica, elettrica e metallurgica. Tuttavia, dovremmo aver toccato il fondo e assistere, nel 2020, ad una stabilizzazione a livello del 2019. Per numerose imprese, una debole domanda internazionale associata al franco forte costituisce una pesante ipoteca. Nel 2020, il corso del franco potrebbe tornare d’attualità, poiché un forte apprezzamento del franco avrebbe conseguenze catastrofiche in periodi di calo degli ordinativi.

L’industria chimica e farmaceutica continua a beneficiare della tendenza a lungo termine del settore sanitario e contribuirà nel 2020 alla progressione globale delle esportazioni svizzere. Anche il settore della tecnica medica è in crescita, ma la possibile perdita di un accesso non discriminatorio al mercato europeo sta frenando le prospettive di sviluppo per il 2020. L’industria orologiera è cautamente ottimista e l’industria tessile dovrebbe crescere nuovamente nel 2020. Le prospettive per l’industria esportatrice non sono molto dinamiche, parallelamente allo sviluppo economico globale, ma sono complessivamente positive.

Anche nel settore dei servizi esistono grandi differenze. Il futuro della piazza finanziaria sembra migliore, poiché il settore bancario non dovrebbe contrarsi ulteriormente nel 2020. Tuttavia, il contesto di tassi d'interesse bassi sta pesando e rafforzando il cambiamento strutturale guidato dalle innovazioni tecnologiche. Il settore alberghiero e, in misura minore, la ristorazione sono relativamente fiduciosi per il prossimo anno, anche se la crescita sarà probabilmente inferiore a quella del 2019.

Economia interna stabile, rallentamento nell’edilizia

L’economia interna cresce poco, ma è globalmente stabile con importanti differenze da un settore all’altro. Il commercio e i trasporti (aviazione, ferrovia) potranno leggermente aumentare il loro valore aggiunto. La forte tendenza all’elettrificazione delle auto peserà sugli acquisti di veicoli nuovi, poiché numerosi consumatori attendono prima di cambiare l’auto. I rami delle tecnologie dell’informazione e della comunicazione, della consulenza e della sanità, basati prioritariamente sul mercato interno, registrano una crescita superiore alla media. Il settore assicurativo evolve parallelamente alla situazione economica generale. Nel settore della costruzione, gli impulsi di crescita proverranno nel 2020 dal genio civile. Nell’edilizia, l'aumento dei posti vacanti e il fatto che alcuni grandi progetti sono ancora in fase di approvazione stanno causando un certo rallentamento. Tuttavia, la costruzione sarà in grado di mantenere l'elevato livello di valore aggiunto complessivo. L'industria delle telecomunicazioni, dei media e della stampa è ancora in fase di trasformazione strutturale.

economiesuisse si attende per il 2020 una crescita del prodotto interno lordo dell’1,2%, in termini reali, contro lo 0,9% per quest’anno. I grandi eventi sportivi previsti l’anno prossimo (campionati europei di calcio, Giochi olimpici estivi) maschereranno il fatto che la crescita sarà in realtà inferiore a quella del 2019. La fragile crescita macroeconomica sta facendo rallentare l’aumento dell'occupazione e il tasso di disoccupazione che nel 2020 salirà leggermente a una media annua del 2,5%. Anche le imprese di esportazione ricorreranno sempre più spesso al lavoro a tempo ridotto.

Il rincaro è vicino allo zero e l’aumento dei tassi di interesse non è da prevedere a breve termine

Il fragile sviluppo macroeconomico non crea alcuna pressione inflazionistica. Il tasso di inflazione scenderà ulteriormente allo 0,3%. Tuttavia, questo andamento dei prezzi significa che il tasso di cambio rimarrà più o meno costante. Un aumento dei tassi di interesse non è da prevedere a breve termine. A fine 2018, i membri di economiesuisse si attendevano ancora un aumento dei tassi entro dodici mesi, ossia entro la fine del 2019. Queste aspettative non si sono verificate. Considerata la politica monetaria della Banca centrale europea, si parte ora dal principio che i tassi di interesse in Svizzera non aumenteranno nei prossimi due anni.

I rischi congiunturali negativi restano importanti, ma non sono esclusi dei miglioramenti

I rischi negativi rimarranno considerevoli nel 2020. Numerosi Stati non hanno beneficiato del periodo di politica monetaria ultra-espansiva per eliminare dei problemi strutturali. Al contrario, il loro indebitamento è cresciuto. Grazie alla politica monetaria ultra-espansiva delle banche centrali, gli Stati possono contrarre prestiti a basso costo. In simili condizioni, essi sviluppano le loro attività. Da notare che questo permette alle imprese di rimanere sul mercato, mentre non avrebbero resistito con tassi d’interesse normali. A ciò va aggiunto che numerose imprese in tutto il mondo hanno beneficiato dei tassi bassi per lanciare programmi di riacquisto di azioni. Il denaro a basso costo alimenta i titoli sui mercati finanziari. La politica monetaria ultra-espansiva oscura i problemi strutturali di fondo.

In un tale contesto, un evento unico potrebbe innescare un effetto domino. Un crash in borsa potrebbe così essere il segnale negativo che, come in occasione del fallimento nel 2008 di Lehman Brothers, scuote la fiducia degli attori del mercato e fa precipitare l’economia in una spirale negativa. Un’improvvisa escalation dei conflitti commerciali o un cambio della politica in Italia, compresa l’uscita dall’UE, potrebbero portare scompensi all’economia. È anche possibile che un unico evento influenzi positivamente l’attuale situazione fragile. Così, la risoluzione del conflitto commerciale ridarebbe fiducia alle imprese che aumenterebbero i loro investimenti.