2020: Croissance fragile dans un environnement incertain

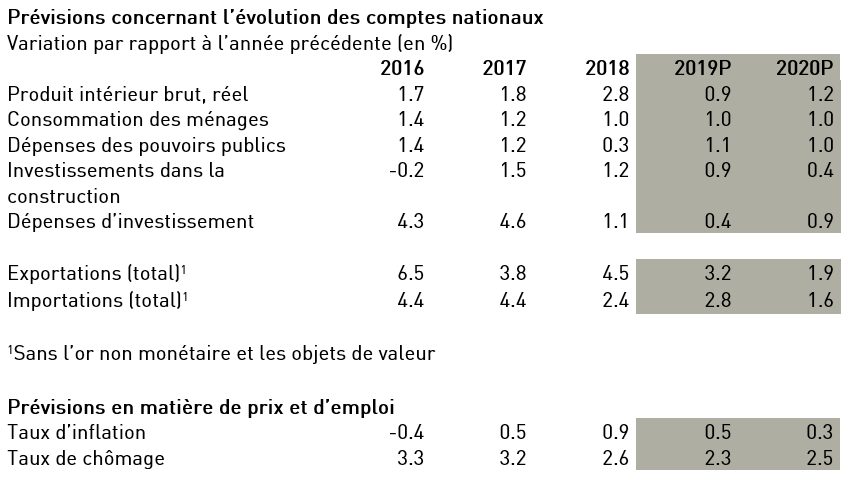

La croissance économique de la Suisse continue de s’affaiblir. economiesuisse table sur une hausse du produit intérieur brut (PIB) de 0,9% en 2019. La croissance sera similaire en 2020, avec 1,2%, sachant que son évolution sera influencée positivement par les grandes manifestations sportives prévues. La hausse de l’emploi s’essouffle et le taux de chômage moyen augmente légèrement à 2,5%.

L’économie mondiale croît modérément et le volume des échanges stagne. Le conflit commercial opposant les États-Unis et la Chine, la question non résolue du Brexit, l’instabilité au Proche-Orient et les problèmes structurels persistants de nombreux pays attisent l’incertitude. La probabilité de voir les scénarios les plus défavorables se concrétiser (une nouvelle escalade du conflit commercial ou un Brexit dur) a certes baissé, mais de nombreuses entreprises font preuve de retenue en ce qui concerne les investissements à long terme. Alors que les taux de croissance aux États-Unis restent solides, l’évolution économique se révèle faible en Europe. L’Allemagne, dont le marché est si important pour les entreprises exportatrices suisses, connaît une croissance nulle ou presque et son industrie se trouve même en récession. La situation est encore plus défavorable en Italie, où l’économie stagne. Cela dit, on observe d’importantes différences au sein de l’Europe: Ainsi, la France évolue plutôt bien en ce moment, grâce à une légère progression des investissements des entreprises, à la suite de baisses d’impôts, de la réforme du marché du travail et d’un renforcement de la consommation privée. L’Espagne et le Portugal enregistrent une croissance supérieure à la moyenne. Dans l’ensemble, la croissance économique de la zone euro a atteint 0,2% seulement aux deuxième et au troisième trimestres 2019, ce qui est bien inférieur à la croissance enregistrée en Suisse.

En Chine, le conflit commercial avec les États-Unis cause des dégâts visibles, même si la croissance, de 6%, reste solide. Dans l’ensemble, la croissance économique mondiale avoisinera 3% en 2019.

Les incertitudes entourant les investissements pèsent sur les exportations de l’industrie suisse. Concrètement, l’industrie suisse des machines, des équipements électriques et des métaux, qui est très active sur le marché des biens d’investissement, fait face à un recul marqué de la demande. L’année 2019 est également difficile pour l’industrie textile. Il y a cependant aussi des évolutions réjouissantes. Les industries horlogère, de la technique médicale, chimique et pharmaceutique sont toujours en croissance. Les exportations de services sont également très hétérogènes. Le tourisme et le secteur des assurances connaissent une évolution positive, mais 2019 entrera dans les annales comme une année difficile pour le secteur bancaire, entre autres en raison des taux d’intérêt négatifs.

L’économie suisse poursuivra sa croissance en 2020, mais celle-ci sera faible

L’année prochaine, la consommation poursuivra sa progression aux États-Unis et les économies de pays émergents comme la Chine continueront de croître. Une récession mondiale est donc peu probable. Les perspectives pour l’industrie exportatrice suisse ne sont guère euphorisantes. Les impulsions de l’étranger favorisant la croissance font largement défaut. De nombreuses entreprises sont aux prises avec des conditions difficiles sur les marchés internationaux. Plus une industrie est tournée vers le marché européen, plus les perspectives sont modestes. Cela se vérifie pour l’industrie des machines, des équipements électriques et des métaux, par exemple. Cela dit, nous devrions avoir touché le fond et assister, en 2020, à une stabilisation au niveau de 2019. Pour de nombreuses entreprises, une demande internationale faible associée au franc fort constitue une lourde hypothèque. En 2020, le cours du franc pourrait revenir sur le devant de la scène, car une forte appréciation aurait des conséquences catastrophiques en période de baisse des commandes.

L’industrie chimique et pharmaceutique profite toujours de la tendance à long terme positive dans le domaine de la santé et contribuera à la progression globale des exportations suisses en 2020. L’industrie de la technique médicale croît également, même si la perte possible de l’accès non discriminatoire au marché européen pèse sur ses perspectives de croissance pour 2020. L’industrie horlogère est modérément optimiste et l’industrie textile devrait renouer avec la croissance l’année prochaine. En résumé, les perspectives pour l’industrie exportatrice sont en phase avec une évolution économique mondiale peu dynamique, quoique positive.

En ce qui concerne les services, on constate des différences importantes d’une branche à l’autre. Dans la mesure où le secteur bancaire ne devrait pas poursuivre sa contraction en 2020, les prévisions pour le secteur financier devraient être un peu meilleures. La persistance de taux d’intérêt bas pèse sur ces activités et renforce les changements structurels induits par les innovations technologiques. L’hôtellerie et, dans une moindre mesure, la restauration se montrent relativement confiantes pour l’année prochaine, quand bien même la croissance pourrait être inférieure à celle enregistrée cette année.

Économie intérieure stable, ralentissement dans le bâtiment

L’économie intérieure connaît une faible croissance, mais est globalement stable, avec d’importantes différences d’une branche à l’autre. Le commerce et les transports (aviation, rail) pourront légèrement améliorer leur création de valeur. La tendance à l’électrification des véhicules pèsera sur les acquisitions de véhicules neufs, car de nombreux consommateurs attendent pour changer de voiture. Les branches des technologies de l’information et de la communication, du conseil et de la santé, axées en priorité sur le marché intérieur, connaissent une croissance supérieure à la moyenne. Le secteur des assurances évolue parallèlement à la situation économique générale. Dans la construction, les impulsions de croissance seront données par le génie civil en 2020. Pour le bâtiment, l’augmentation des taux de vacance et le fait que certains grands projets se trouvent encore dans la phase d’autorisation entraîneront un certain ralentissement des activités. Cependant, la construction sera globalement en mesure de maintenir une création de valeur élevée. Les industries des télécommunications, des médias et de l’impression, pour leur part, seront toujours aux prises avec les changements structurels.

Pour 2020, economiesuisse s’attend à une croissance du produit intérieur brut de 1,2%, en termes réels, contre 0,9% pour cette année. Les grandes manifestations sportives prévues l'année prochaine (championnat d’Europe de football, Jeux olympiques d’été) dissimuleront le fait que la croissance sera en réalité inférieure à celle de 2019. La croissance économique globale fragile est responsable de la diminution de l’emploi et de la légère hausse du taux de chômage, à 2,5% en moyenne annuelle, en 2020. Un nombre croissant d’entreprises exportatrices auront recours à l’instrument du chômage partiel.

Le renchérissement est proche de zéro et la hausse des taux d’intérêt n’est pas pour demain

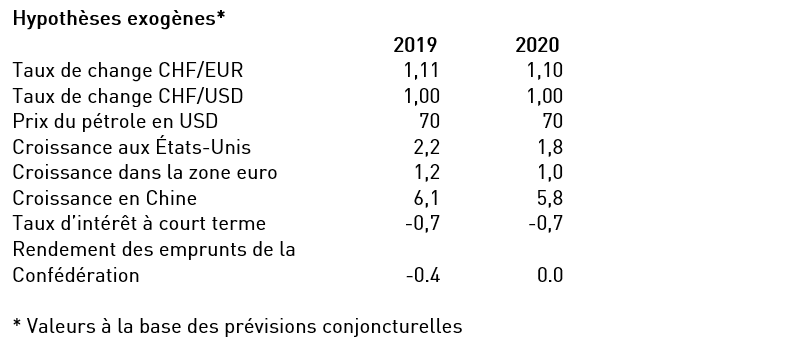

L’évolution globalement fragile de l’économie ne crée pas de pression inflationniste. Le renchérissement baissera même à 0,3%. À condition toutefois que le cours de change reste à peu près constant. Une hausse des taux d’intérêt n’est pas pour demain. Fin 2018, les membres d’economiesuisse s’attendaient encore à une hausse des taux dans douze mois, soit fin 2019. Il n’en est plus question. Au vu de la politique monétaire de la Banque centrale européenne, on part désormais du principe que les taux d’intérêt ne seront pas relevés en Suisse ces deux prochaines années.

Les risques conjoncturels baissiers restent importants, des améliorations ne sont pas exclues

Les risques baissiers resteront considérables en 2020. De nombreux États n’ont pas tiré profit de la période de politique monétaire ultra-expansive pour éliminer des problèmes structurels. Au contraire, leur endettement s’est accru. Avec cette politique monétaire, les États peuvent emprunter auprès des banques centrales à bon compte et développent leurs activités. À noter que cela permet à des entreprises de rester sur le marché, alors qu’elles n’auraient pas résisté avec des taux d’intérêt normaux. À cela s’ajoute que de nombreuses entreprises de par le monde profitent des taux bas pour lancer des programmes de rachat d’actions. L’argent bon marché dope les titres sur les marchés financiers. La politique monétaire ultra-expansive dissimule en fait les problèmes structurels sous-jacents.

Dans un tel contexte, un événement unique est susceptible de déclencher un effet domino. Un crash boursier pourrait ainsi être le signal négatif qui, comme lors de la faillite de Lehman Brothers en 2008, anéantit la confiance des acteurs du marché et précipite l’économie dans une spirale baissière. Une soudaine escalade des conflits commerciaux déjà évoqués ou une réorientation de la politique en Italie, en direction d’une sortie de l’UE, pourrait ébranler l’économie. Il est également possible qu’un événement singulier influence positivement la fragile situation actuelle. Ainsi, la résolution du conflit commercial redonnerait confiance aux entreprises qui augmenteraient leurs investissements.