La croissance économique suisse reste fragile

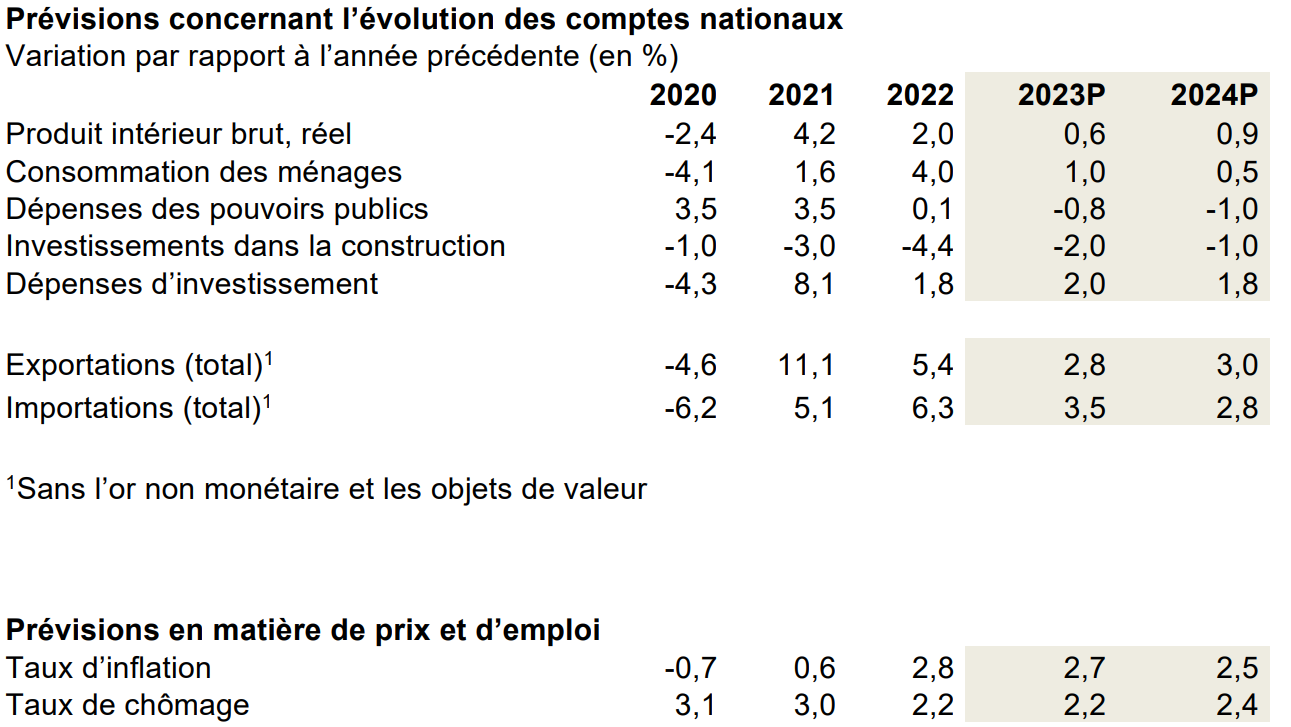

Après un premier trimestre 2023 tout de même encourageant, les perspectives conjoncturelles s’assombrissent pour le second semestre. economiesuisse s’attend à ce que le produit intérieur brut (PIB) suisse progresse globalement de 0,6% en 2023. Les prévisions de décembre 2022 restent ainsi inchangées. De même, il est peu probable que l’envol espéré se produise en 2024. Certes, le niveau de l’inflation est bas en Suisse, avec 2,7% en 2023, par rapport à celui d’autres pays, mais il n’évolue presque pas. Au niveau national, la persistance de la pénurie de main-d’œuvre empêche une croissance plus soutenue. Les zones d’ombre et de lumière alternent d’une branche à l’autre et au sein des branches. Le taux de chômage reste bas pour l’instant.

L’inflation se cramponne. Alors que les prix de l’énergie et des denrées alimentaires ont baissé en comparaison annuelle, les autres prix augmentent. Ainsi, aux États-Unis, l’inflation sous-jacente est actuellement supérieure à l’évolution moyenne des prix. Au sein de l’UE aussi, la baisse des prix est presque exclusivement due au recul des prix de l’énergie et des denrées alimentaires, volatils par nature. Cet effet est également observé en Suisse, à une moindre échelle. De plus, aux États-Unis et dans l’UE la spirale inflationniste prix-salaires est déjà bien enclenchée, ce qui empêche les prix de baisser plus rapidement. C’est la facture à payer pour la réaction bien trop tardive des grandes banques centrales à l’inflation. Même les récentes et fortes hausses des taux d’intérêt ne sont pas encore parvenues à inverser la tendance.

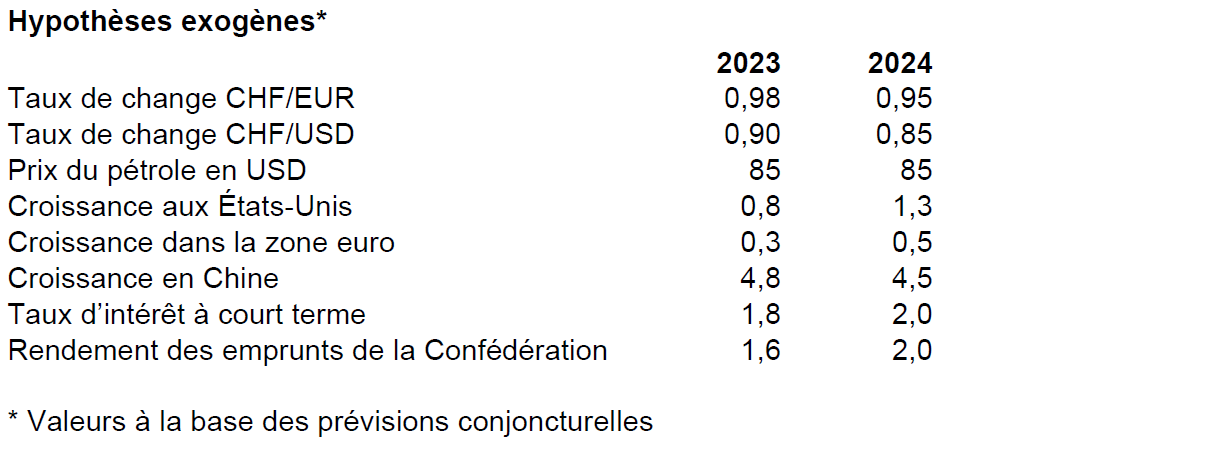

Il apparaît de plus en plus clairement que lutter contre l’inflation n’est pas gratuit. Pour ramener durablement le renchérissement aux alentours de 2%, le développement économique devra ralentir. Aux États-Unis, certains signes annoncent déjà une phase récessive. Les salaires augmentent moins vite que l’inflation, par exemple. De plus, la hausse des taux d’intérêt pèse sur la consommation des ménages. L’Allemagne est déjà en récession. La zone euro affiche une croissance économique faible. Parmi les grands blocs économiques, seule la Chine a le vent en poupe. La phase de rattrapage après la levée des restrictions covid y est encore en cours, notamment parce que la reprise a commencé plus tard qu’en Europe et aux États-Unis. Les difficultés d’approvisionnement ont pu être fortement réduites, mais ne sont pas encore totalement levées. Les coûts du transport ont également baissé de manière significative pour atteindre un niveau presque habituel. Les échanges de marchandises est-ouest, encore très limités il y a peu, se sont donc en grande partie normalisés. Le niveau des prix reste toutefois supérieur à celui d’avant la pandémie de covid. Globalement, l’économie mondiale ne croît presque pas en ce moment et, à l’exception de la croissance chinoise, il manque de vraies impulsions qui pourraient compenser les conséquences négatives de la hausse des taux d’intérêt et de l’inflation.

Les perspectives varient fortement

La faible croissance de l’économie mondiale pèse aussi sur les exportations suisses. En outre, de nombreuses entreprises se plaignent d’avoir encore du mal à obtenir des produits semi-finis en temps voulu. Ainsi, le secteur des machines, des équipements électriques et des métaux tout comme la chimie s’attendent à un recul net de la valeur ajoutée en 2023. Les exportations de textiles stagnent. D’autres secteurs d’exportation moins cycliques, comme l’industrie pharmaceutique ou les technologies médicales, connaissent en revanche une croissance durable. L’industrie horlogère est également en pleine expansion. Certes, elle pâtit elle aussi de la morosité de la consommation en Occident dans la gamme des prix bas, mais elle progresse nettement en Asie et pour les produits chers. Les montres haut de gamme et la joaillerie offrent une certaine protection contre l’inflation. En ce qui concerne les exportations de services, on observe plusieurs évolutions. Les exportations de services financiers reculent depuis quelque temps et les perspectives sont sombres. Le tourisme profite en revanche du fait qu’il est à nouveau possible de voyager facilement.

Deux évolutions différentes sont également observées sur le marché intérieur. Les banques axées sur ce marché profitent de la hausse des taux d’intérêt. Du côté des assurances, la croissance est un peu moins robuste que ces dernières années, en raison de la faiblesse de l’évolution économique générale. Les secteurs proches de l’État, comme la santé, l’administration publique ou l’énergie, croissent, tout comme les services de conseil, les services fiduciaires et les services juridiques. Quelques secteurs comme les télécommunications ou l’imprimerie stagnent. Enfin, la création de valeur diminue dans des secteurs où l’impact de la hausse des taux d’intérêt, des prix de l’énergie et des denrées alimentaires est plus marqué – notamment dans le commerce de détail ou la construction. Celle de logements privés piétine, non seulement en raison de la hausse des taux d’intérêt, mais aussi en raison de difficultés de réalisation. Dans le commerce de détail, on voit que les salaires réels ne compensent pas encore le recul de 2022. Les perspectives de croissance varient à la fois d’une branche à l’autre, mais aussi au sein d’une même branche. Même dans des secteurs économiques connaissant d’une manière générale de grandes difficultés, il existe des entreprises qui se portent bien, voire très bien.

La forte pénurie de main-d’œuvre freine la croissance: les entreprises ayant de bonnes perspectives ont beaucoup de mal à trouver des personnes adéquates en raison de l’assèchement du marché du travail. Alors que 30% environ des entreprises souhaiteraient créer des postes, 10% environ souhaiteraient en supprimer.

Faible développement économique en 2023 et 2024

Dans l’ensemble, economiesuisse table sur une croissance du PIB réel de 0,6% en 2023 et laisse inchangées ses prévisions de décembre dernier. Pour 2024 non plus on ne distingue pas de fortes impulsions de croissance. La guerre en Ukraine se poursuit avec toutes ses conséquences négatives, l’évolution des salaires réels est négative, la hausse des taux d’intérêt et la pénurie de main-d’œuvre agissent comme un frein et l’économie mondiale lutte contre une inflation élevée. Pour 2024 aussi, nous tablons sur une croissance de 0,9%, inférieure à la croissance potentielle. Cette évolution s’accompagne d’une légère augmentation du taux de chômage.

Une inflation tenace en Suisse aussi

Le relèvement des taux hypothécaires fait certes baisser les prix de l’immobilier, mais les loyers, qui sont fortement pondérés dans l’indice national des prix à la consommation, sont en hausse. Parallèlement, la forte pénurie de main-d’œuvre entraîne une hausse des salaires dans de nombreux secteurs. La lente appréciation du franc suisse freine l’inflation importée, mais la Suisse ne peut pas se soustraire totalement à la tendance inflationniste internationale. C’est pourquoi le taux d’inflation se maintiendra au-dessus de la barre des 2% en 2024. economiesuisse s’attend donc à ce que la Banque nationale suisse (BNS) ajuste ses taux au moins une fois encore d’ici à la fin de l’année et que ceux à court terme augmentent à 2%.

Des corrections brutales du marché, un risque conjoncturel majeur

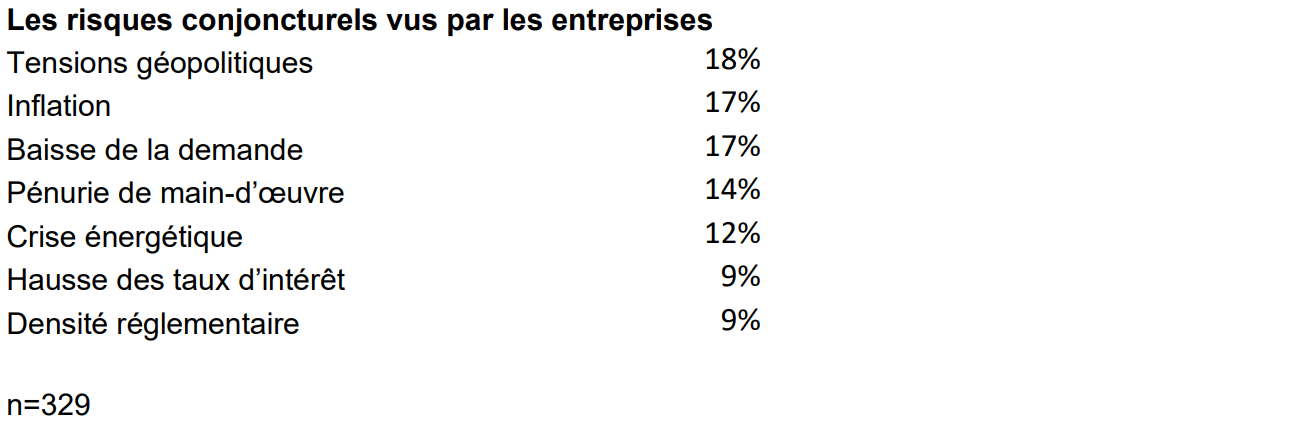

La longue phase caractérisée par des taux d’intérêt ultra-bas est terminée. Pourtant, les marchés ne se sont pas encore habitués à la nouvelle réalité. La hausse des taux d’intérêt requiert des ajustements et certains risquent d’en subir les conséquences. Les niveaux d’endettement élevés dans le monde entier accroissent le risque de corrections brutales des marché, accélérées par des réactions en chaîne négatives. Les banques américaines de taille moyenne ne sont pas les seules à avoir pris des positions risquées via des programmes de rachat d’actions, et de nombreux gouvernements n’ont pas pu résister à la tentation d’emprunter de l’argent bon marché, dépensé à pleines mains. Des corrections ont désormais lieu sur différents marchés. Les prix de l’immobilier sont en baisse dans de nombreux pays. Les investisseurs hésitent à faire des placements à risque et privilégient les valeurs sûres. Si ces processus d’adaptation ne se font pas progressivement au fil du temps et que les marchés effectuent une correction brusque et radicale, une importante spirale baissière est malheureusement possible. En Suisse aussi, le marché immobilier est menacé, même si une telle spirale descendante est peu probable. En effet, la demande se maintient et les hausses de taux sont moins importantes qu’à l’étranger. L’approvisionnement en énergie constitue un autre risque: il n’est pas assuré, pour l’hiver prochain, à tout le moins en Europe. Et puis, les conflits géopolitiques pourraient s’intensifier. Il va de soi qu’ils recèlent des risques baissiers très importants pour la conjoncture. Aux yeux des entreprises, ce sont les tensions géopolitiques qui entraîneraient les plus grandes difficultés pour l’activité commerciale, plus encore que l’inflation ou le recul de la demande: