Das Schweizer Wirtschaftswachstum bleibt ein fragiles Pflänzchen

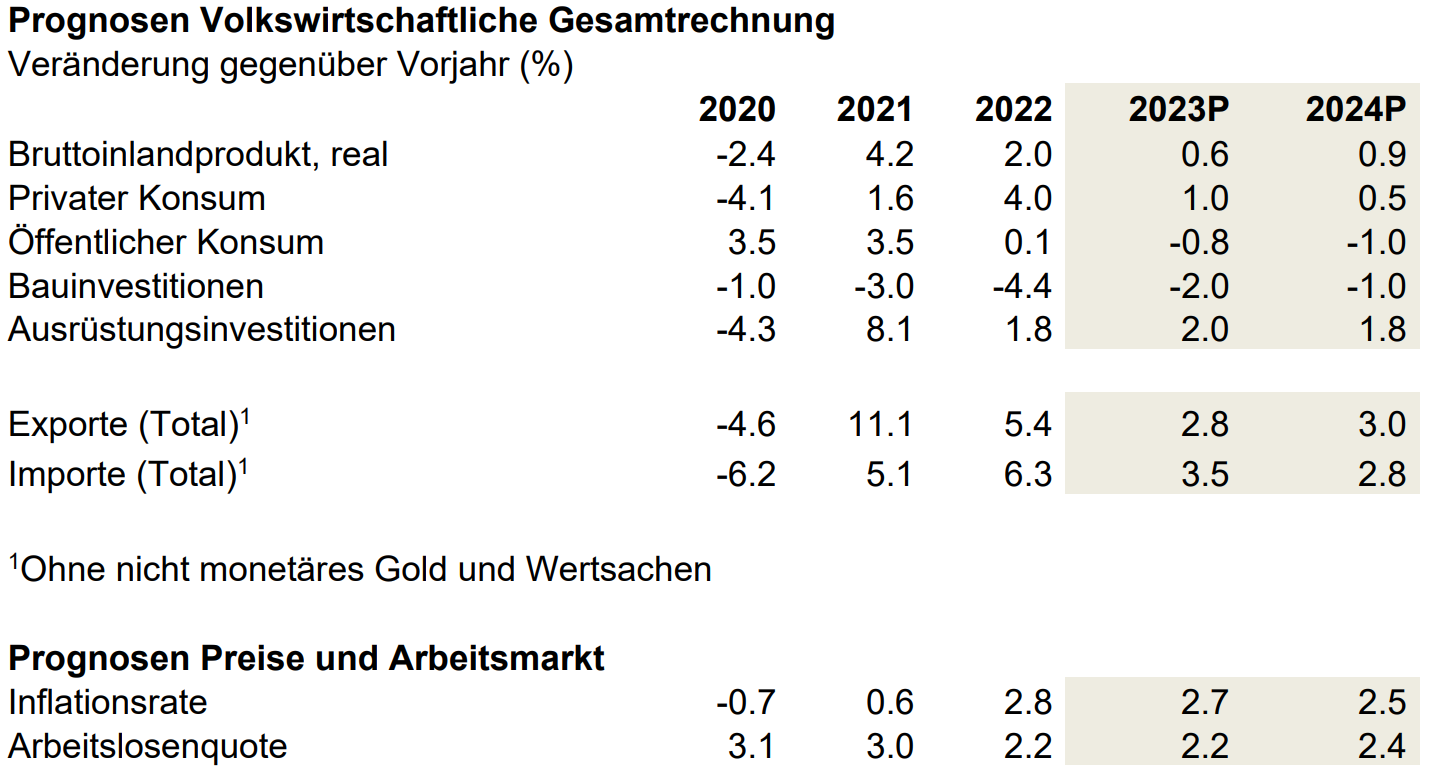

Nach dem doch ansprechenden ersten Quartal 2023 trüben sich die konjunkturellen Aussichten für die zweite Jahreshälfte ein. economiesuisse geht davon aus, dass das Schweizer Bruttoinlandprodukt (BIP) 2023 insgesamt um 0,6 Prozent zulegt. Die Prognose vom Dezember bleibt somit unverändert. Auch 2024 wird kaum den erhofften Aufschwung bringen. Zwar ist das Inflationsniveau in der Schweiz mit 2,7 Prozent in diesem Jahr im Vergleich zum Ausland tief, verändert sich aber kaum. Im Inland verhindert der anhaltende Arbeitskräftemangel ein grösseres Wachstum. Zwischen und innerhalb der Branchen wechseln sich Licht und Schatten ab. Die Arbeitslosenquote verbleibt bis auf Weiteres auf tiefem Niveau.

Die Inflation hält sich hartnäckig. Während Energie und Nahrungsmittel im Jahresvergleich günstiger geworden sind, erhöhen sich die anderen Preise auf breiter Front. So liegt aktuell die Kerninflationsrate in den USA höher als die Rate der durchschnittlichen Preisentwicklung. Auch in der EU sind die sinkenden Preise fast ausschliesslich auf den Rückgang der volatilen Energie- und Nahrungsmittelpreise zurückzuführen. Derselbe Effekt ist auf deutlich tieferem Niveau auch in der Schweiz zu beobachten. Gerade in den USA und in der EU ist die Lohn-Preis-Spirale bereits weit fortgeschritten und verhindert, dass die Preise rascher sinken. Die viel zu späte Reaktion der grossen Zentralbanken auf die anziehenden Preise rächt sich nun. Auch die jüngsten, starken Zinserhöhungen haben bis jetzt noch keine Trendumkehr herbeiführen können.

Es zeigt sich zusehends, dass Inflationsbekämpfung nicht gratis zu haben ist. Um die Teuerung wieder nachhaltig auf die Grössenordnung von zwei Prozent zu drücken, wird eine schwächere Wirtschaftsentwicklung nötig sein. In den USA sind bereits einige Anzeichen vorhanden, die auf eine rezessive Phase hindeuten. Die Löhne wachsen weniger stark als die Inflation. Zudem wird der Privatkonsum durch die steigenden Zinsen belastet. Deutschland befindet sich bereits in der Rezession. Das Wachstum in der Euro-Zone ist schwach. Von den grossen Wirtschaftsblöcken befindet sich nur China im Aufwind. Dort ist der Aufholprozess nach den Corona-Einschränkungen noch im Gange, auch weil die Erholung später als in Europa und in den USA eingesetzt hat. Die Lieferengpässe konnten stark, aber noch nicht vollständig abgebaut werden. Auch die Transportkosten sind deutlich gesunken und mittlerweile auf einem nahezu normalen Niveau angelangt. Der noch vor Kurzem deutlich eingeschränkte Ost-West-Güteraustausch hat sich somit ein gutes Stück normalisiert. Allerdings ist das Preisniveau höher als vor der Corona-Pandemie. Insgesamt wächst die Weltwirtschaft derzeit kaum, und es fehlen ausser dem Wachstum in China wirkliche Impulse, welche die negativen Auswirkungen der Zinserhöhungen und der Inflation kompensieren könnten.

Aussichten variieren stark zwischen und innerhalb der Branchen

Das schwache Wachstum der Weltwirtschaft belastet auch die Schweizer Exportwirtschaft. Zudem beklagen sich viele Unternehmen, dass sie nach wie vor Probleme haben, Vorleistungsprodukte zeitgerecht zu beziehen. So erwarten die Maschinen-, Elektro- und Metallbranche wie auch die Chemie einen deutlichen Wertschöpfungsrückgang in diesem Jahr. Die Textilexporte stagnieren. Andere, weniger zyklische Exportbranchen wie die pharmazeutische oder die Medtech-Industrie wachsen hingegen nachhaltig. Auch die Uhrenindustrie expandiert. Zwar leidet auch sie unter der Konsumflaute im Westen im niedrigen Preissegment, aber in Asien und bei höherpreislichen Produkten kann sie deutlich zulegen. Werthaltige Uhren und edelmetallenthaltender Schmuck stellen einen gewissen Schutz vor Inflation dar. Auch bei den Dienstleistungsexporten zeigen sich unterschiedliche Entwicklungen. Die Exporte von Finanzdienstleistungen gehen seit einiger Zeit zurück, und die Aussichten sind ebenfalls trüb. Hingegen profitiert der Tourismus davon, dass Reisen wieder einfach möglich sind.

Die Zweiteilung setzt sich im Binnenmarkt fort. Inlandorientierte Banken profitieren von den Zinserhöhungen. Bei den Versicherungen ist das Wachstum allerdings etwas weniger robust als in den vergangenen Jahren, da die allgemeine Wirtschaftsentwicklung flau ist. Auch die staatsnahen Branchen wie das Gesundheitswesen, die öffentliche Verwaltung oder der Energiesektor legen zu. Ebenfalls auf Wachstumskurs befinden sich die Beratungs-, Treuhand- und Rechtsdienstleistungen. Einige Branchen wie die Telekommunikation oder das Druckgewerbe stagnieren. Demgegenüber sinkt die Wertschöpfung in Branchen, in denen höhere Zinsen und gestiegene Energie- und Nahrungsmittelpreise stärkere Auswirkungen haben – insbesondere im Detailhandel oder auf dem Bau. Der private Wohnungsbau stockt, nicht nur aufgrund der gestiegenen Zinsen, sondern auch aufgrund von Realisierungsschwierigkeiten. Im Detailhandel macht sich bemerkbar, dass die Reallöhne den Rückgang von 2022 noch nicht wettmachen. Die Wachstumsaussichten variieren aber nicht nur zwischen den Branchen, sondern auch innerhalb derselben Branche. Selbst in Wirtschaftszweigen mit generell grossen Schwierigkeiten gibt es Unternehmen mit einer guten bis sehr guten Geschäftslage.

Der starke Arbeitskräftemangel wirkt als Wachstumshemmer: Unternehmen mit guten Absatzaussichten haben aufgrund des ausgetrockneten Arbeitsmarkts grosse Mühe, geeignete Leute einzustellen. Während rund 30 Prozent gerne neue Stellen schaffen würden, möchten rund zehn Prozent die Anzahl Stellen reduzieren.

Schwache Wirtschaftsentwicklung 2023 und 2024

Insgesamt rechnet economiesuisse 2023 mit einem Wachstum des realen BIP um 0,6 Prozent und lässt damit die Prognose vom letzten Dezember unverändert. Auch für 2024 sind keine starken Wachstumsimpulse auszumachen. So dauert der Krieg in der Ukraine mit all seinen negativen Auswirkungen an, die Reallohnentwicklung ist negativ, die steigenden Zinsen bremsen, die Arbeitskräfteproblematik hemmt weiterhin und die Weltwirtschaft kämpft mit der hohen Inflation. Auch für 2024 ist von einem Wachstum unterhalb des Potenzialwachstums in der Höhe von 0,9 Prozent auszugehen. Dies geht einher mit lediglich leicht steigenden Arbeitslosenquoten.

Inflation: auch in der Schweiz zäh

Die höheren Hypothekarzinsen reduzieren zwar die Immobilienpreise. Doch die Mieten, die im Landesindex der Konsumentenpreise stark gewichtet werden, sind im Steigen begriffen. Gleichzeitig führt die akute Arbeitskräfteknappheit in vielen Branchen zu höheren Löhnen. Immerhin bremst der sich langsam aufwertende Franken die importierte Inflation, doch ganz kann sich die Schweiz dem internationalen Inflationstrend nicht entziehen. Daher hält sich die Inflationsrate auch 2024 hartnäckig über der Zwei-Prozent-Marke. economiesuisse geht deshalb davon aus, dass die Schweizerische Nationalbank (SNB) im laufenden Jahr noch mindestens einen Zinsschritt machen wird und die kurzfristigen Zinsen auf zwei Prozent steigen werden.

Abrupte Marktkorrekturen als grösstes Konjunkturrisiko

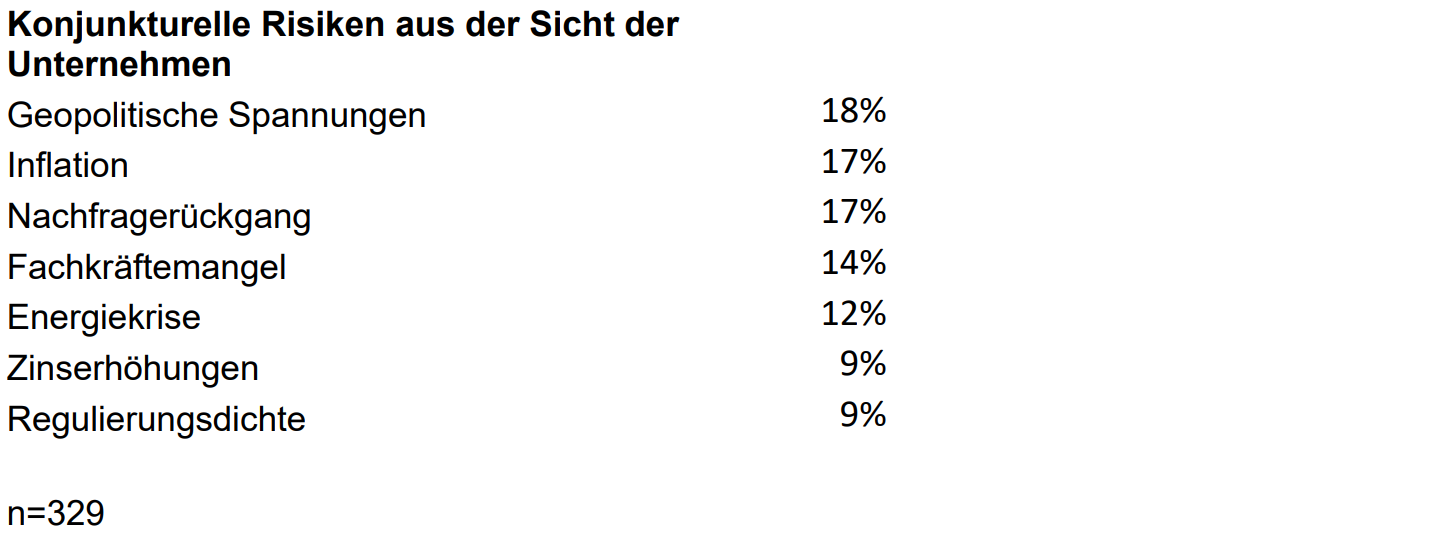

Die lange Phase mit ultratiefen Zinsen ist vorbei. Die Märkte haben sich aber noch nicht an die neue Realität gewöhnt. Steigende Zinsen zwingen zu Anpassungen, und eingegangene Risiken können sich nun rächen. Die weltweit hohen Schuldenstände erhöhen die Gefahr, dass Marktkorrekturen abrupt erfolgen und negative Kettenreaktionen als Brandbeschleuniger wirken. Nicht nur die mittelgrossen Banken in den USA, auch etliche Unternehmen haben sich über Aktienrückkaufprogramme in eine Risikoposition manövriert, und viele Regierungen konnten den Verlockungen des billigen Geldes nicht widerstehen und gaben es mit vollen Händen aus. Nun erzwingen verschiedene Märkte Korrekturen. Die Immobilienpreise sind in vielen Staaten rückläufig. Anleger zögern mit Risikoinvestitionen und ziehen sichere Werte vor. Falls diese Anpassungsprozesse nicht langsam über die Zeit erfolgen, sondern die Märkte schlagartig und heftig korrigieren, ist eine breite Abwärtsspirale leider im Bereich des Möglichen. Auch in der Schweiz ist der Immobilienmarkt gefährdet, auch wenn hier eine solche Abwärtsspirale weniger wahrscheinlich ist. Denn die Nachfrage hält an und die Zinssteigerungen sind kleiner als im Ausland. Ein weiteres Risiko stellt die Energieversorgung dar: Sie ist, zumindest in Europa, im nächsten Winter nicht gesichert. Auch könnten sich die geopolitischen Konflikte verstärken. Es versteht sich von selbst, dass hier sehr grosse konjunkturelle Abwärtsrisiken lauern. Aus der Sicht der Firmen sind es denn auch die geopolitischen Spannungen, die die grössten Schwierigkeiten für die unternehmerische Tätigkeit zur Folge hätten, noch vor der Inflation oder ein Nachfragerückgang: