La crescita economica svizzera rimane una piantina fragile

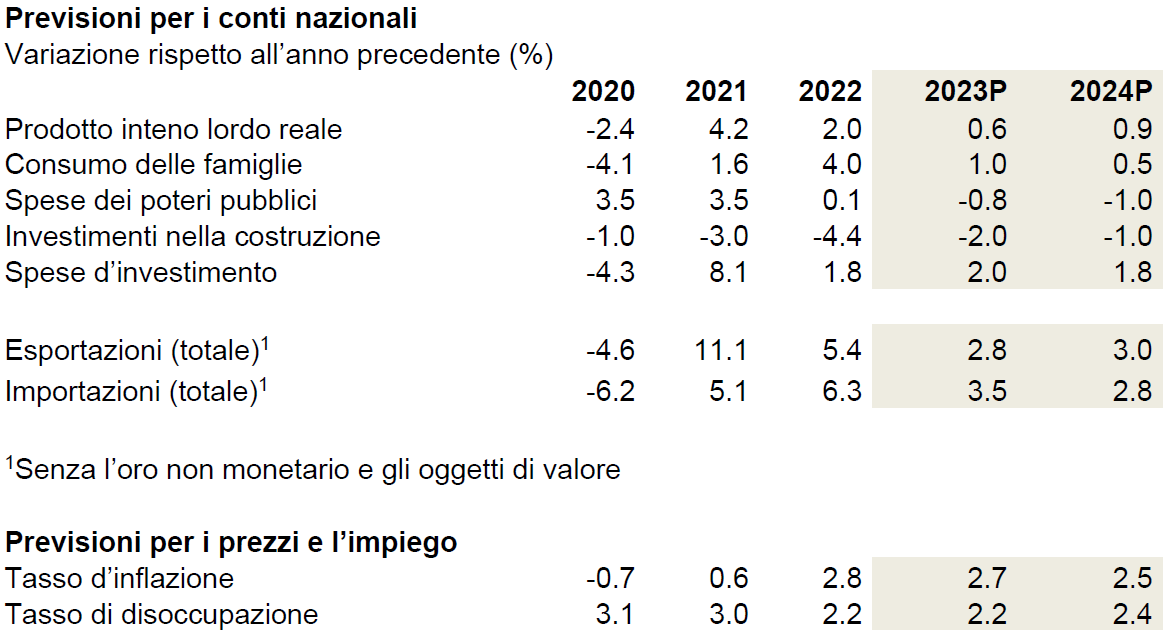

Dopo un primo trimestre 2023 incoraggiante, le prospettive economiche per la seconda metà dell'anno si fanno più cupe. economiesuisse prevede che nel 2023 il prodotto interno lordo (PIL) svizzero crescerà complessivamente dello 0,6%. Le previsioni di dicembre rimangono quindi invariate. Anche il 2024 difficilmente porterà la ripresa sperata. Il livello di inflazione in Svizzera è basso rispetto ad altri paesi e si attesta al 2,7% quest'anno, ma resta praticamente invariato. A livello nazionale, impedisce una maggiore crescita la persistente carenza di manodopera. Luci e ombre si alternano nei diversi settori. Il tasso di disoccupazione rimane per il momento a un livello basso.

L'inflazione resta tenace. Mentre l'energia e i generi alimentari sono diventati più economici rispetto all’anno scorso, altri prezzi stanno aumentando su tutta la linea. Ad esempio, il tasso di inflazione di base negli Stati Uniti è attualmente superiore al tasso dell’evoluzione media dei prezzi. Anche nell'UE il calo dei prezzi è dovuto quasi esclusivamente alla diminuzione dei prezzi volatili dell'energia e dei generi alimentari. Lo stesso effetto si osserva in Svizzera, a un livello significativamente inferiore. Soprattutto negli USA e nell'UE, la spirale salari-prezzi è già molto avanzata e impedisce ai prezzi di scendere più rapidamente. La reazione troppo tardiva delle principali banche centrali all'aumento dei prezzi diventa ora problematica. Nemmeno i recenti forti aumenti dei tassi di interesse sono riusciti a invertire la tendenza.

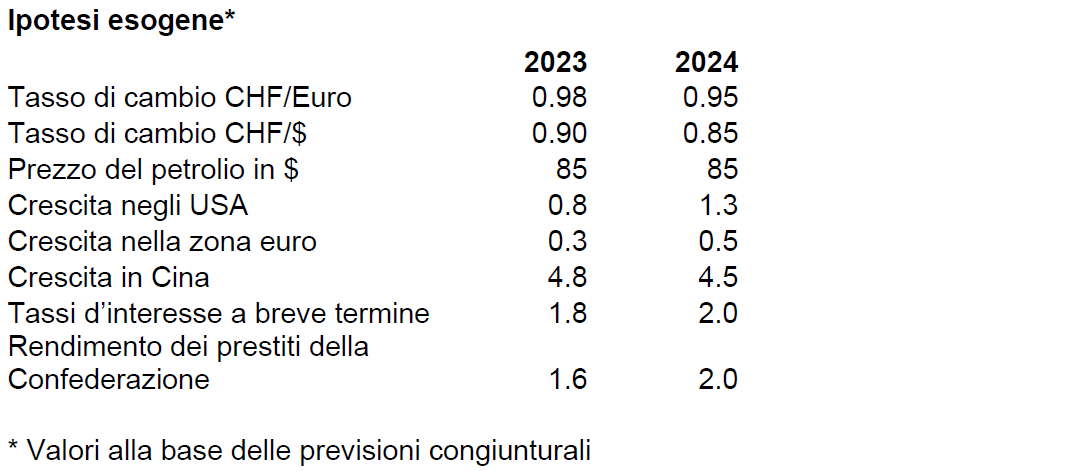

È sempre più chiaro che la lotta all'inflazione non è «gratuita». Per riportare l'inflazione al livello del 2% sarà necessario uno sviluppo economico più debole. Negli Stati Uniti ci sono già alcuni segnali che indicano una fase di recessione. I salari crescono meno dell'inflazione. Inoltre, i consumi privati sono gravati dall'aumento dei tassi di interesse. La Germania è già in recessione. La crescita della zona euro è debole. Tra i grandi blocchi economici, solo la Cina è in ripresa. Lì il processo di recupero dopo le restrizioni dovute al coronavirus è ancora in corso, anche perché la ripresa è iniziata più tardi rispetto all'Europa e agli Stati Uniti. Le strozzature dell'offerta si sono ridotte notevolmente, ma non ancora del tutto. Anche i costi di trasporto sono diminuiti in modo significativo e ora sono a un livello quasi normale. Lo scambio di merci tra Est e Ovest, che fino a poco tempo fa era chiaramente limitato, è quindi tornato in gran parte alla normalità. Ma il livello dei prezzi è più alto rispetto a prima della pandemia di coronavirus. Nel complesso, l'economia globale praticamente non cresce e, a parte la crescita in Cina, mancano impulsi reali che possano compensare gli effetti negativi degli aumenti dei tassi di interesse e dell'inflazione.

Le prospettive variano notevolmente tra i vari settori e all'interno di essi

La debole crescita dell'economia globale grava anche sull'industria svizzera delle esportazioni. Inoltre, molte aziende lamentano ancora problemi ad acquistare prodotti all’ingrosso in modo tempestivo. L'industria meccanica, elettrotecnica e metallurgica, così come l'industria chimica, prevedono quest’anno un calo significativo del valore aggiunto. Le esportazioni di prodotti tessili sono stagnanti. Altri settori di esportazione meno ciclici, come quello farmaceutico e delle tecnologie mediche, stanno invece crescendo in modo sostenibile. Anche l'industria orologiera è in fase di espansione. Sebbene anch'essa soffra del crollo dei consumi in Occidente nel segmento di prezzo basso, sta registrando notevoli crescite in Asia e nei segmenti di prezzo più elevati. Gli orologi e i gioielli di valore contenenti metalli preziosi offrono una certa protezione contro l'inflazione. Anche le esportazioni di servizi mostrano tendenze divergenti. Le esportazioni di servizi finanziari sono in calo da un po' di tempo e anche le prospettive sono poco rosee. D'altra parte, il turismo sta beneficiando del fatto che viaggiare è nuovamente più facile.

Il quadro in chiaro e scuro si presenta anche sul mercato interno. Le banche orientate al mercato nazionale stanno beneficiando degli aumenti dei tassi d'interesse. Nel settore assicurativo, invece, la crescita è un po' meno robusta rispetto agli anni precedenti, dato che l'andamento economico generale è poco dinamico. Anche i settori parastatali, come la sanità, l’amministrazione pubblica o il settore dell’energia, sono in ripresa. Pure i servizi di consulenza, fiduciari e legali sono in crescita. Alcuni settori, come le telecomunicazioni o la stampa, ristagnano. Al contrario, il valore aggiunto è in calo nei settori in cui i tassi d'interesse più elevati e l'aumento dei prezzi dell'energia e dei generi alimentari hanno un impatto maggiore, in particolare nel commercio al dettaglio o nell'edilizia. L'edilizia privata di carattere residenziale sta vacillando, non solo a causa dell'aumento dei tassi di interesse, ma anche per le difficoltà di realizzazione. Ma le prospettive di crescita variano non solo tra i vari settori, ma anche all'interno degli stessi settori. Anche in rami economici generalmente in grande difficoltà, ci sono imprese con una situazione commerciale da buona a molto buona.

La grave carenza di manodopera agisce come un inibitore della crescita: le imprese con buone prospettive di vendita hanno grandi difficoltà ad assumere personale qualificato a causa del mercato del lavoro difficoltoso. Circa il 30% vorrebbe creare nuovi posti di lavoro, circa il 10% vorrebbe ridurne il numero.

Sviluppo economico debole nel 2023 e 2024

Nel complesso, economiesuisse prevede nel 2023 una crescita del PIL reale dello 0,6%, lasciando invariate le previsioni dello scorso dicembre. Anche per il 2024 non si intravedono forti impulsi di crescita. La guerra in Ucraina prosegue e insieme ad essa tutti i suoi effetti negativi, l'andamento dei salari reali è negativo, l'aumento dei tassi di interesse sta rallentando, il problema della manodopera continua a ostacolare la crescita e l'economia globale è alle prese con un'inflazione elevata. Si prevede inoltre che nel 2024 la crescita sarà inferiore alla potenziale crescita dello 0,9%. Ciò è accompagnato solo da un lieve aumento dei tassi di disoccupazione.

Inflazione: tenace anche in Svizzera

I tassi ipotecari più elevati riducono i prezzi degli immobili. Ma gli affitti, che sono fortemente ponderati nell'indice nazionale dei prezzi al consumo, sono in aumento. Parallelamente, l'acuta carenza di manodopera sta portando a un aumento dei salari in molti settori. Perlomeno il lento apprezzamento del franco sta rallentando l'inflazione importata, ma la Svizzera non può sfuggire completamente allo sviluppo dell'inflazione internazionale. Di conseguenza, il tasso d'inflazione rimarrà tenacemente al di sopra della soglia del 2% nel 2024. economiesuisse ipotizza dunque che la Banca nazionale svizzera (BNS) effettuerà ancora quest’anno almeno un'altra manovra sui tassi d'interesse e che i tassi a breve termine saliranno al 2%.

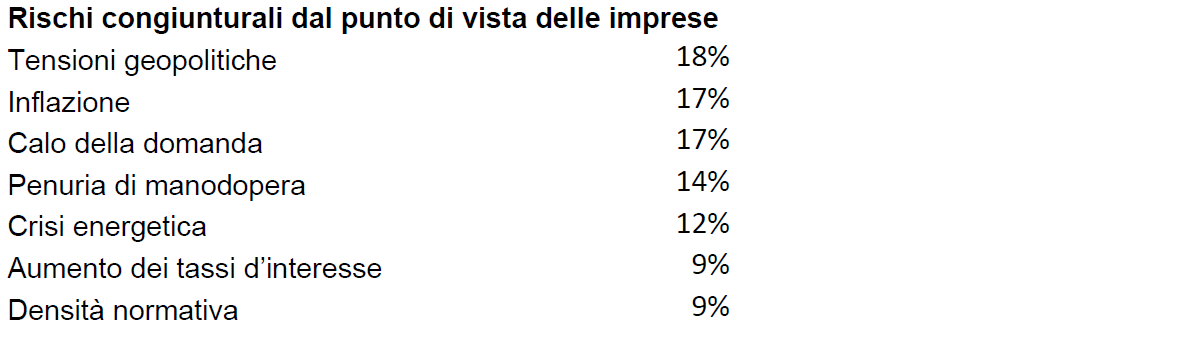

Le brusche correzioni di mercato come rischio economico più importante

La lunga fase dei tassi d'interesse ultrabassi è finita. Ma i mercati non si sono ancora abituati alla nuova realtà. L'aumento dei tassi di interesse sta imponendo aggiustamenti e i rischi assunti possono ora rivelarsi problematici. Gli elevati livelli di indebitamento a livello mondiale aumentano il pericolo che si verifichino brusche correzioni di mercato e che le reazioni negative a catena agiscano da acceleratori. Non solo le banche di medie dimensioni negli Stati Uniti, ma anche diverse aziende si sono portate in una posizione di rischio attraverso programmi di riacquisto di azioni, e molti governi non hanno resistito al richiamo del denaro a basso costo e messo in campo importanti programmi di spesa. Ora diversi mercati stanno imponendo correzioni. I prezzi degli immobili sono in calo in molti paesi. Gli investitori sono riluttanti a investire nel rischio, preferendo valori sicuri. Se questi processi di aggiustamento non avvenissero lentamente nel tempo, ma i mercati si correggessero in modo brusco e violento, sarebbe allora purtroppo possibile indurre una spirale negativa. Anche in Svizzera il mercato immobiliare è a rischio, anche se una simile spirale negativa è meno probabile. Questo perché la domanda regge e gli aumenti dei tassi d'interesse sono minori rispetto all'estero. Un altro rischio è l'approvvigionamento energetico: non è garantito, almeno in Europa, il prossimo inverno. Anche i conflitti geopolitici potrebbero intensificarsi. È quindi palese come vi siano seri rischi economici in agguato. Dal punto di vista delle imprese, sono le tensioni geopolitiche a causare le maggiori difficoltà all'attività aziendale, prima ancora dell'inflazione o del calo della domanda: