2020: Fragiles Wachstum in unsicherem Umfeld

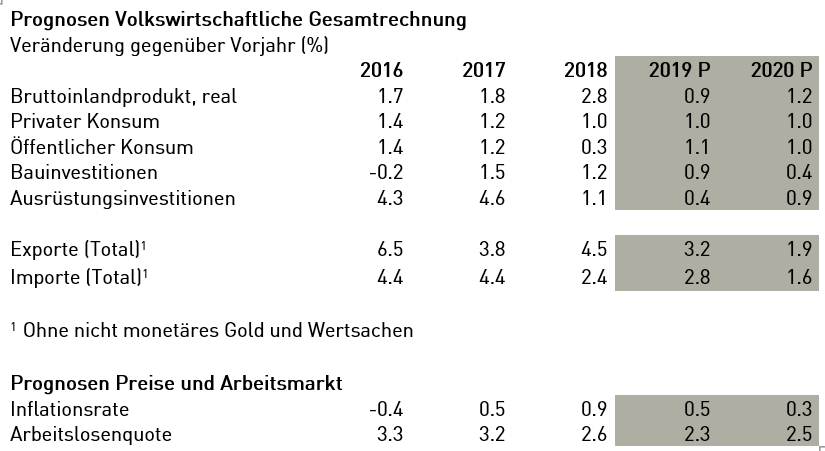

Das Wirtschaftswachstum in der Schweiz schwächt sich weiter ab. economiesuisse erwartet im laufenden Jahr eine Zunahme des Bruttoinlandprodukts (BIP) um 0,9 Prozent. Das Wachstum wird 2020 mit 1,2 Prozent zwar ähnlich hoch ausfallen, doch wird die Entwicklung durch anstehende Sportgrossereignisse positiv verfärbt. Das Beschäftigungswachstum verlangsamt sich deutlich und die durchschnittliche Arbeitslosenquote steigt leicht auf 2,5 Prozent an.

Die Weltwirtschaft wächst mit angezogener Handbremse, das Welthandelsvolumen stagniert. Der Handelskonflikt zwischen den USA und China, die ungeklärte Brexit-Frage, Instabilität im Nahen Osten und ungelöste Strukturprobleme etlicher Länder schüren Unsicherheit. Die Wahrscheinlichkeit von Worst-Case-Szenarien (eine weitere Eskalation im Handelskonflikt, oder ein harter Brexit) hat zwar abgenommen, dennoch halten sich viele Unternehmen bei langfristigen Investitionen zurück. Während die Wachstumsraten in den USA noch ansehnlich sind, fällt die wirtschaftliche Entwicklung in Europa flau aus. Gerade das für die Schweizer Exportwirtschaft so wichtige Deutschland wächst kaum, die Industrie befindet sich gar in einer Rezession. Noch schlechter ist die Situation in Italien, das wirtschaftlich stagniert. Doch innerhalb Europas gibt es grosse Unterschiede: So entwickelt sich derzeit Frankreich vergleichsweise erfreulich, weil hier Unternehmen aufgrund der Steuersenkungen und der Arbeitsmarktreform wieder etwas mehr investieren und der Privatkonsum ansteigt. Auch Spanien oder Portugal wachsen überdurchschnittlich. Insgesamt belief sich das Wirtschaftswachstum in der Eurozone im zweiten und dritten Quartal 2019 aber auf lediglich 0,2 Prozent und fiel damit klar schwächer aus als in der Schweiz. In China hinterlässt der Handelskonflikt mit den USA mittlerweile deutliche Spuren, auch wenn das Wachstum mit sechs Prozent immer noch beachtlich ist. Insgesamt wächst die Weltwirtschaft nur noch mit rund drei Prozent in diesem Jahr.

Das unsichere Investitionsklima hat Auswirkungen auf die Schweizer Exportindustrie. Die stark im Investitionsgütermarkt tätige Schweizer Maschinen-, Elektro- und Metallindustrie sieht sich mit einem deutlichen Rückgang der Nachfrage konfrontiert. Auch die Textilindustrie befindet sich 2019 in einem schwierigen Jahr. Demgegenüber gibt es auch erfreuliche Entwicklungen. So sind die Uhren-, die Medizinaltechnik- und die chemisch-pharmazeutische Industrie nach wie vor auf Wachstumskurs. Auch bei den Dienstleistungsexporten ist die Heterogenität hoch. So entwickeln sich der Tourismus und die Versicherungswirtschaft positiv, für die Bankenindustrie wird das Jahr 2019 aber unter anderem aufgrund der Negativzinsen als ein schwieriges in die Annalen eingehen.

Die Schweizer Wirtschaft wächst auch 2020, aber schwach

Der Konsum in den USA wird im nächsten Jahr weiter ansteigen und aufstrebende Länder wie China werden weiterhin wachsen. Eine globale Rezession ist also wenig wahrscheinlich. Die Aussichten für die Schweizer Exportindustrie sind aber wenig euphorisch. Eigentliche Wachstumsimpulse aus dem Ausland fehlen weitgehend. Viele Unternehmen kämpfen mit den schwierigen Bedingungen auf den internationalen Märkten. Je stärker eine Industrie auf Europa ausgerichtet ist, desto verhaltener sind die Aussichten. Dies trifft etwa auf die Maschinen-, Elektro- und Metallindustrie zu. Immerhin sollte der Talboden erreicht sein und 2020 eine Stabilisierung auf dem Niveau des laufenden Jahres resultieren. Für viele Unternehmen ist die Kombination aus einer schwachen internationalen Nachfrage und einem starken Franken eine schwere Hypothek. Der Frankenkurs könnte 2020 wieder stärker in den Fokus geraten, denn bei sinkendem Auftragsbestand hätte eine starke Frankenaufwertung gravierende Konsequenzen.

Die chemisch-pharmazeutische Industrie profitiert weiterhin vom Langfristtrend Gesundheit und wird dazu beitragen, dass die Exportzahlen der Schweiz 2020 in der Summe zulegen. Auch die Medtech-Industrie wächst, doch der mögliche Verlust des diskriminierungsfreien Zugangs zum europäischen Markt dämpft die Wachstumsaussichten für 2020. Die Uhrenindustrie ist verhalten optimistisch und auch die Textilindustrie sollte 2020 wieder wachsen. Die Aussichten für die Exportindustrie sind parallel zur weltwirtschaftlichen Entwicklung wenig dynamisch, aber insgesamt im positiven Bereich.

Auch bei den Dienstleistungen sind die Branchenunterschiede gross. Die Zukunft für den Finanzplatz sieht etwas besser aus, sollte doch die Bankenindustrie 2020 nicht weiter schrumpfen. Das anhaltende Tiefstzinsumfeld aber belastet und verstärkt den durch technologische Innovationen getriebenen strukturellen Wandel. Die Hotellerie und etwas weniger die Gastronomie sind fürs kommende Jahr relativ zuversichtlich, auch wenn das Wachstum tiefer als 2019 ausfallen dürfte.

Stabile Binnenwirtschaft, Abkühlung im Hochbau

Die Binnenwirtschaft wächst wenig, ist aber bei grösseren Unterschieden zwischen den Branchen insgesamt stabil. Der Handel und der Verkehr (Luftfahrt, Schiene) werden ihre Wertschöpfung leicht erhöhen können. Der starke Elektrifizierungstrend bei Autos wird hingegen die Neuwagenverkäufe reduzieren, da viele mit einer Neuanschaffung zuwarten. Klar überdurchschnittlich wachsen die mehrheitlich der Binnenwirtschaft zuzuordnende Informations- und Kommunikationstechnik, die Beratung und das Gesundheitswesen. Die Versicherungswirtschaft entwickelt sich in etwa parallel zur allgemeinen Wirtschaftslage. Im Bau gehen die Wachstumsimpulse 2020 vom Tiefbau aus. Im Hochbau sorgen die steigenden Leerstandsziffern und der Umstand, dass einige Grossprojekte noch in der Bewilligungsphase stecken, für eine gewisse Abkühlung. Das hohe Wertschöpfungsniveau wird der Bau aber insgesamt halten können. Weiterhin in einem strukturellen Wandel begriffen sind die Telekommunikationsindustrie und die Medien- und Druckindustrie.

economiesuisse erwartet für 2020 ein Wachstum des realen Bruttoinlandprodukts von 1,2 Prozent, gegenüber einem Wachstum von 0,9 Prozent in diesem Jahr. Die sportlichen Grossereignisse im nächsten Jahr (Fussball-Europameisterschaft, Olympische Sommerspiele) kaschieren allerdings, dass das Wachstum 2020 eigentlich schwächer ausfallen wird als 2019. Das fragile gesamtwirtschaftliche Wachstum sorgt dafür, dass das Beschäftigungswachstum abflaut und die Arbeitslosenquote 2020 auf 2,5 Prozent im Jahresdurchschnitt leicht ansteigen dürfte. Auch werden Exportunternehmen vermehrt auf das Instrument der Kurzarbeit zurückgreifen.

Teuerung nahe bei Null, Zinsanstieg in weiter Ferne

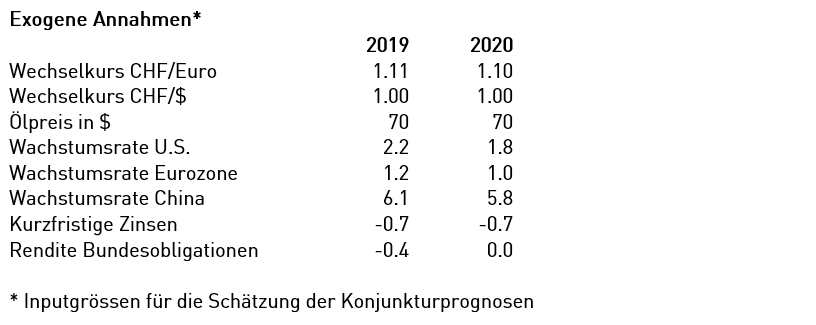

Die fragile gesamtwirtschaftliche Entwicklung erzeugt keinen inflationären Druck. Die Inflationsrate wird sogar noch weiter auf 0,3 Prozent sinken. Allerdings bedingt eine solche Preisentwicklung, dass der Wechselkurs mehr oder weniger konstant bleibt. Ein Zinsanstieg ist in weite Ferne gerückt. Noch Ende 2018 erwarteten die Mitglieder von economiesuisse, dass ein Zinsanstieg in zwölf Monaten, also Ende 2019, erfolgen würde. Diese Erwartungen haben sich verflüchtigt. Aufgrund der Geldpolitik der Europäischen Zentralbank geht man davon aus, dass die Zinsen in der Schweiz in den nächsten zwei Jahren nicht ansteigen.

Konjunkturelle Abwärtsrisiken bleiben gross, Morgenröte nicht ausgeschlossen

Die Abwärtsrisiken sind auch 2020 erheblich. Viele Staaten haben die Zeit der ultraexpansiven Geldpolitik nicht genutzt, die strukturellen Probleme zu beseitigen. Die Schulden haben im Gegenteil weltweit weiter zugenommen. Staaten können sich dank der ultraexpansiven Geldpolitik der Notenbanken günstig verschulden. Damit geht einher, dass sich die Staatstätigkeiten weiter ausdehnen. Es können aber auch Unternehmen im Markt verbleiben, die bei einem normalen Zinsumfeld nicht überlebensfähig wären. Zudem nutzten weltweit viele Unternehmen das günstige Zinsumfeld dazu, Aktienrückkaufprogramme zu lancieren. Die Bewertungen an den Finanzmärkten werden durch das billige Geld befeuert. Die ultraexpansive Geldpolitik übertüncht somit die unterliegenden strukturellen Probleme.

In einem solchen Umfeld kann ein singuläres Ereignis unter Umständen einen Dominoeffekt auslösen. Ein Börsencrash beispielsweise könnte das Negativsignal sein, welches wie beim Konkurs von Lehman Brothers im Jahr 2008 das Vertrauen der Marktteilnehmer erschüttert und eine wirtschaftliche Abwärtsbewegung auslöst. Auch eine plötzliche Eskalation der bereits angesprochenen Handelskonflikte oder ein politischer Richtungswechsel in Italien inklusive EU-Austritt könnten die Weltwirtschaft aus der Balance bringen. Immerhin ist es auch möglich, dass ein singuläres Ereignis die fragile Lage in die positive Richtung beeinflusst. Würde etwa der Handelskonflikt beigelegt, würden Unternehmen Vertrauen fassen und verstärkt investieren.