Budget federale 2020: basi solide, anche con l’attuazione del progetto AVS-riforma fiscale

- Introduction L’essenziale in breve | Posizione di economiesuisse

- Chapter 1 Panoramica delle finanze federali

- Chapter 2 Aumento delle entrate grazie all’imposta federale diretta e all’imposta preventiva

- Chapter 3 Il progetto AVS-riforma fiscale caratterizza il quadro delle spese

- Chapter 4 Rischi a medio e lungo termine

- Chapter 5 Commento e posizione di economiesuisse

Rischi a medio e lungo termine

Nei prossimi anni le finanze federali rimarranno solide nonostante le grandi riforme nel contesto delle imposte e delle tasse. Grazie alla buona evoluzione congiunturale e ad una fiscalità attrattiva, si può continuare a contare su entrate elevate.

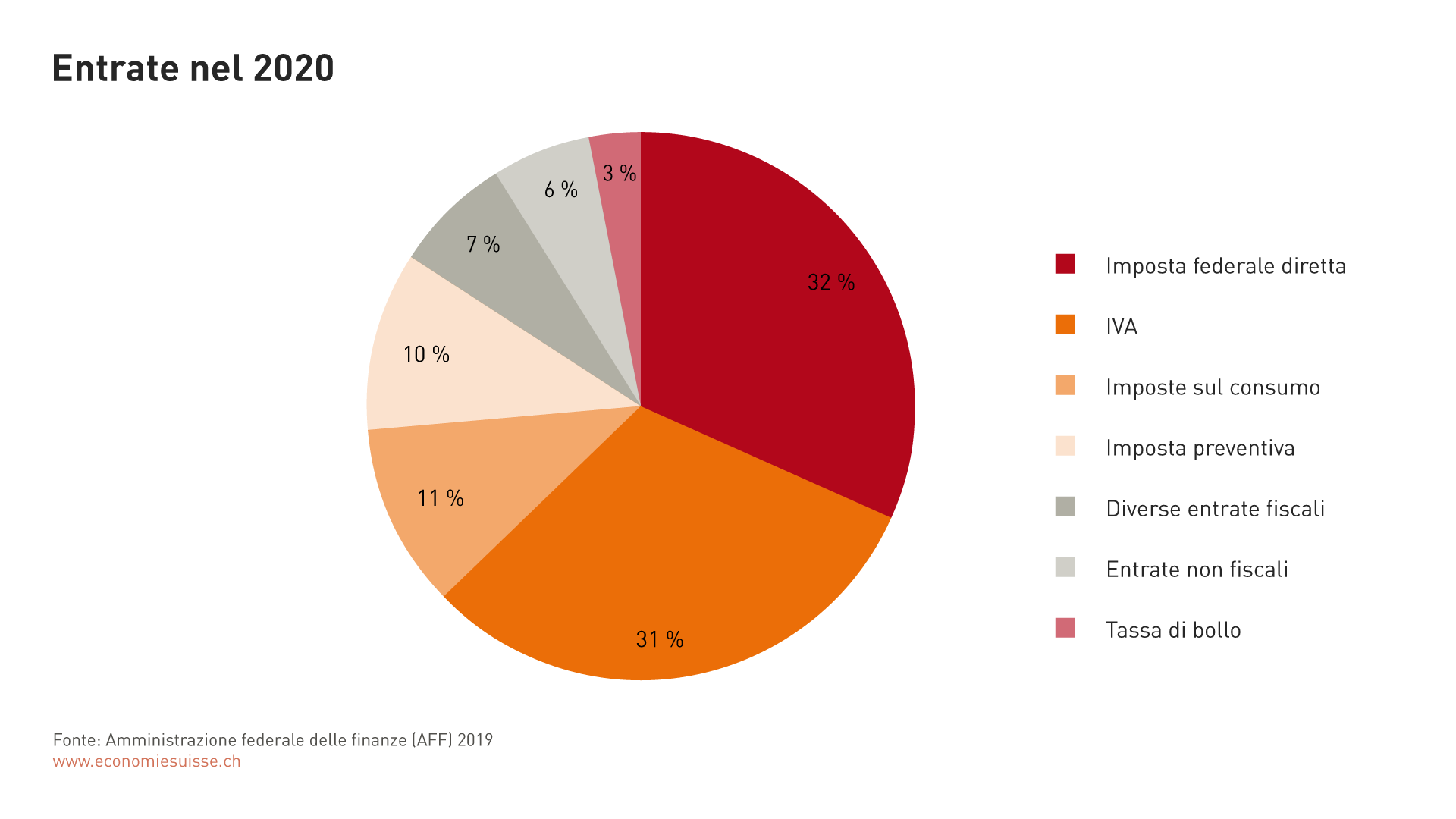

L’imposta federale diretta è un pilastro centrale del budget federale, dove rappresenta un buon terzo delle entrate (quasi 24 miliardi di franchi). In meno di trent’anni, il provento dell’imposta sul reddito e sull’utile percepito dalla Confederazione è più che triplicato, passando da 7 a oltre 24 miliardi di franchi. Il contributo delle imprese svizzere è stato determinante. Di appena un terzo inizialmente, la quota dell’imposta sull’utile nell’imposta federale diretta è progredita fino a rappresentare oggi quasi la metà dell’importo (49%). Questa evoluzione è dovuta alle imprese internazionali che, grazie al progetto AVS-riforma fiscale, continueranno a beneficiare di una fiscalità attrattiva in Svizzera.

A corto e medio termine, la situazione delle finanze federali rimane solida grazie alle entrate elevate.

Dopo un basso livello record nel 2001, le entrate dell’imposta preventiva sono in genere aumentate e, nonostante le fluttuazioni, hanno sempre superato leggermente i 4 miliardi di franchi a partire dal 2007. Nel 2017 e nel 2018, esse sono esplose e hanno raggiunto dei picchi fino a 8 miliardi di franchi. È difficile pronosticare l’evoluzione dell’imposta preventiva. L’esperienza ha mostrato che le entrate variano fortemente da un anno all’altro. La congiuntura globalmente favorevole, la fiscalità attrattiva in Svizzera e la distribuzione di utili elevati da parte delle imprese (dividendi) hanno ampiamente contribuito a questa crescita sostenuta, un’immagine rafforzata dalle entrate crescenti dell’imposta sull’utile. Probabilmente, i recenti picchi di entrate sono tuttavia legati a fattori speciali come il deflusso di fondi a seguito della riforma fiscale statunitense e i tassi di interesse negativi.

Se le entrate dell’imposta federale diretta e dell’imposta preventiva evolvessero come previsto nel piano finanziario, vi sono grandi probabilità che il budget rimanga equilibrato e solido a medio termine. Le spese potrebbero essere finanziate conformemente al piano finanziario. Anche se la situazione economica dovesse peggiorare nei prossimi anni sotto l’effetto di una congiuntura mondiale indebolita, il livello delle spese potrebbe essere mantenuto – grazie al meccanismo del freno all’indebitamento e all’attuale margine di manovra finanziario.

Tuttavia, a più lungo termine, si profilano dei rischi. Da una parte, si pongono giustamente degli interrogativi per quanto concerne l’evoluzione delle entrate, in particolare dell’imposta federale diretta e dell’imposta preventiva. Dall’altra parte, sono in discussione vari progetti politici che, insieme, supererebbero di molto il budget federale.

L’imposta sull’utile è confrontata a grandi incertezze a seguito del progetto fiscale internazionale dell’OCSE e del G20 (cf. riquadro). Gli adeguamenti della ripartizione dei diritti fiscali potrebbero avere, a lungo termine, un impatto significativo per la Confederazione. È ancora troppo presto per dare cifre concrete, ma l’impatto sarà indubbiamente di qualche miliardo di franchi.

Per ragioni diverse, le previsioni circa l’evoluzione dell’imposta preventiva reagiscono in maniera diversificata alle variazioni effettive delle entrate. A più lungo termine, anche queste entrate si ridurranno. Nella misura in cui fattori precisi hanno spinto al rialzo le entrate, è quasi certo che il livello subirà nuovamente una correzione verso il basso. Ciò potrebbe verificarsi in caso di abbandono degli interessi negativi ad esempio, poiché – come ci si può attendere – le domande di rimborso aumenterebbero. Secondo il piano finanziario, gli interessi si normalizzeranno nel 2021. Una diminuzione delle entrate si verificherà anche se l’effetto della riforma fiscale americana dovesse indebolirsi e se dovessero mancare altri fattori per dinamizzare temporaneamente le entrate dell’imposta preventiva (come il progetto AVS-riforma fiscale).

Le fluttuazioni dell'imposta preventiva possono essere in parte corrette grazie agli accantonamenti costituiti dal 2007. Una certa cautela traspare anche dalle cifre relative alla pianificazione delle future entrate. Le previsioni per il 2021 e gli anni successivi sono così legate alla crescita economica nominale (più debole) e meno all’evoluzione passata. Questo cambiamento del metodo di stima mostra chiaramente che anche gli esperti dell’amministrazione federale non ritengono più che i valori estremi del passato possano proseguire. In considerazione della volatilità e delle medie a lungo termine, un calo delle entrate al livello iniziale di 5-6 miliardi di franchi non è irrealistico. Ciò significherebbe una correzione di un terzo o di circa tre miliardi di franchi

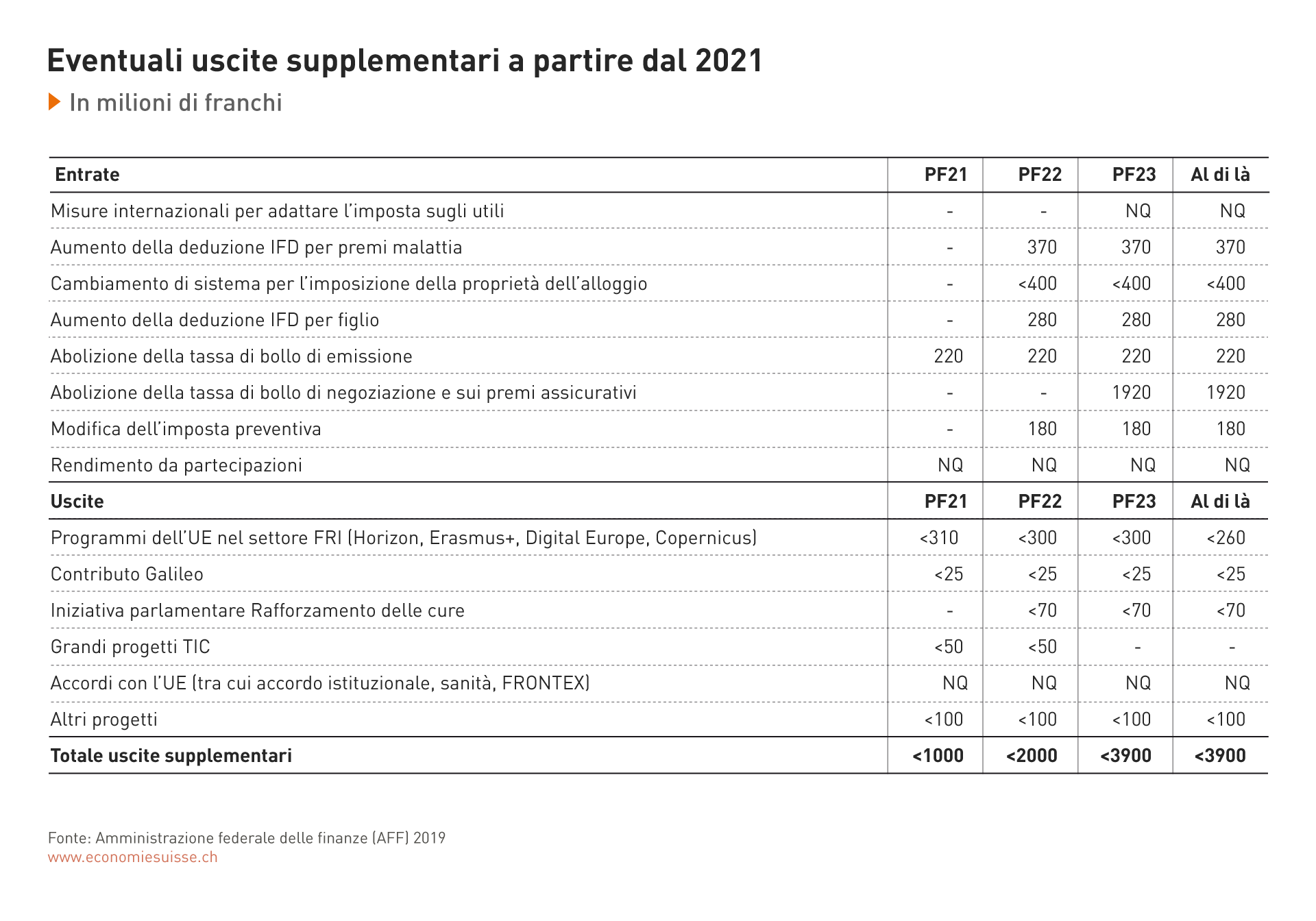

Oltre al rischio di una correzione delle entrate provenienti dall’imposta sull’utile e dall’imposta preventiva, vi sono anche dei rischi budgetari che non compaiono ancora nel piano finanziario, ma potrebbero in futuro gravare sulle finanze federali. Anche se vi sono ancora troppe incognite per potersi pronunciare sulle riforme e i progetti in questione, essi sono già sufficientemente presenti nel dibattito politico per valutare approssimativamente il loro impatto finanziario.

Vi sono numerosi progetti politici in attesa, impossibili da finanziare tutti contemporaneamente. I progetti importanti per l’economia sono quelli che rafforzano la competitività (ad esempio riforma dell’imposta preventiva, programmi europei nel settore FRI).

Come mostra la tabella, la situazione potrebbe rapidamente raggiungere un livello che supera il margine di manovra finanziario previsto oggi. Con le spese supplementari per i nuovi progetti (ad esempio programmi europei nel settore FRI), l’onere aggiuntivo di 1 miliardo di franchi a partire dal 2021 passerebbe a quasi 4 miliardi fino al 2023. Considerato il margine di manovra già limitato oggi nella pianificazione finanziaria a lungo termine e le incertezze relative alle entrate realizzate attraverso l’imposta sull’utile e l’imposta preventiva, sarebbe evidentemente impossibile realizzare tutti i progetti contemporaneamente. Occorre dunque stabilire delle priorità temporali e finanziarie, ciò che faciliterebbe l’attuazione dei progetti.

Progetto fiscale dell’OCSE e del G20 per l’economia digitale

Incaricata dai Paesi industrializzati ed emergenti del G20, l’Organizzazione per la cooperazione e lo sviluppo economico (OCSE) mira a concepire, sotto una forte pressione politica e con un calendario serrato, un progetto sulle sfide della digitalizzazione in materia di tassazione. Quest’ultimo non si concentra sui grandi gruppi digitali, ma ambisce ad una riforma del diritto fiscale internazionale e una ridistribuzione generalizzata dei diritti fiscali tra le nazioni. Secondo il mandato, i lavori dovrebbero sfociare entro la fine del 2020in una soluzione sostenibile consensuale. Di principio, il progetto comporta due aspetti distinti, ma politicamente legati:

- La parte I prevede una ridistribuzione generalizzata dei diritti fiscali dai Paesi di domicilio verso i Paesi che rappresentano importanti mercati;

- La parte II prevede l’applicazione di un’imposizione minima per le multinazionali e dunque una restrizione della concorrenza fiscale internazionale.

Nell’ottobre 2019, l’OCSE ha pubblicato un documento di consultazione sulle nuove regole di ripartizione degli utili (prima parte del progetto). Per trovare un consenso tra i 130 Stati partecipanti, il documento propone valori forfettari da negoziare sul piano politico per ripartire il substrato fiscale tra Paesi di domicilio e Paesi di mercato. L’OCSE prevede formule meccaniche e chiave di ripartizione uniche, senza nessun legame con la situazione effettiva delle diverse imprese nell’economia digitale. Le proposte per la seconda parte sono attese in novembre.

Attualmente, il progetto è ancora poco concreto e non si capisce quali siano le conseguenze finanziarie per la Svizzera. Tuttavia, la nostra piazza economica beneficia ampiamente del sistema attuale (imposizione degli utili sul luogo della creazione del valore, concorrenza fiscale internazionale) e deve dunque attendersi una diminuzione della sua base fiscale.

Di fronte all’enorme pressione politica del G20, non sarà possibile impedire questo progetto multilaterale. Pertanto, la Svizzera deve fissarsi quale scopo di limitare il più possibile il suo impatto sulla base fiscale e sull’impiego. Questo richiede delle riforme che rafforzino la creazione di valore e la sostanza economica nel nostro Paese (ad esempio riforma dell’imposta preventiva) nonché eventuali altre misure di politica fiscale che proteggono la base fiscale.