Finanze federali 2022: «ritorno alla stabilità»

- Introduction L’essenziale in breve | Posizione di economiesuisse

- Chapter 1 Panoramica sulle finanze federali

- Chapter 2 Nuovi debiti Covid e riduzione del debito

- Chapter 3 La posizione di economiesuisse

Nuovi debiti Covid e riduzione del debito

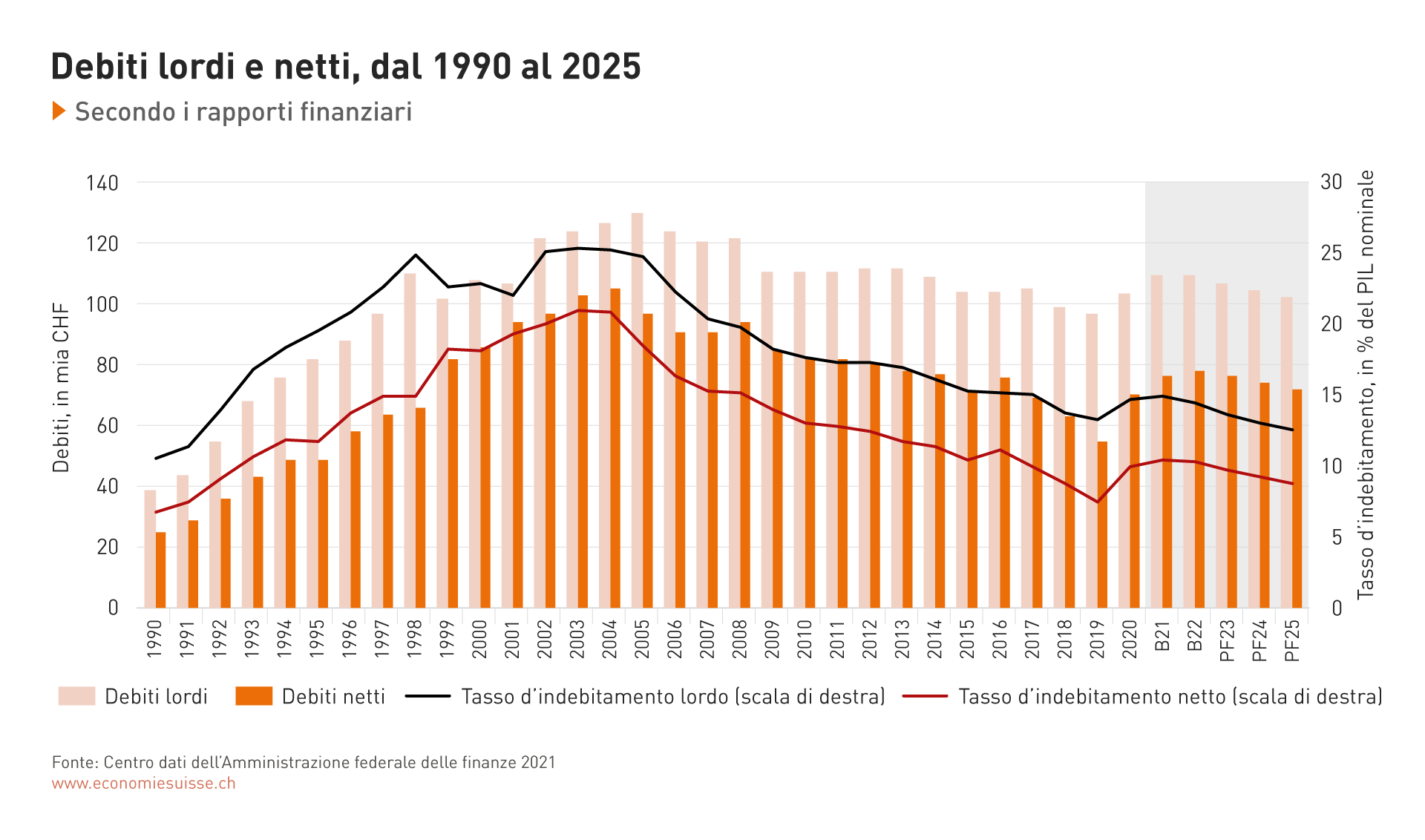

La Confederazione deve contrarre prestiti sui mercati monetari e finanziari per coprire le spese legate al Covid. Ne risulterebbe un aumento del debito federale e il debito lordo passerebbe da 14 miliardi a 110 miliardi di franchi secondo le stime. Tuttavia, la Confederazione non ha unicamente coperto i propri bisogni di finanziamento con nuovi prestiti (obbligazioni e crediti contabili dal mercato monetario), ma anche riducendo le proprie liquidità, che erano abbondanti. Questa riduzione delle liquidità è considerata nell’indice dell’indebitamento netto. Il debito netto aumenta di 25 miliardi di franchi e rappresenta così la totalità del nuovo debito Covid.

Anche se il tasso d’indebitamento della Svizzera resta basso nel confronto internazionale, il debito è fortemente aumentato in poco tempo: il freno all’indebitamento introdotto nel 2003 dopo la forte crescita del debito pubblico negli anni novanta, permette di colmare in gran parte il disavanzo in poco meno di due anni.

In giugno, il Consiglio federale ha deciso di utilizzare le distribuzioni supplementari della Banca nazionale svizzera per rimborsare il debito Covid. Esse saranno contabilizzate in quanto prodotti straordinari nel conto d’ammortamento a partire da quest’anno e contribuiranno così a ridurre il disavanzo. Esse rappresentano un importo annuo di al massimo 1,3 miliardi di franchi.

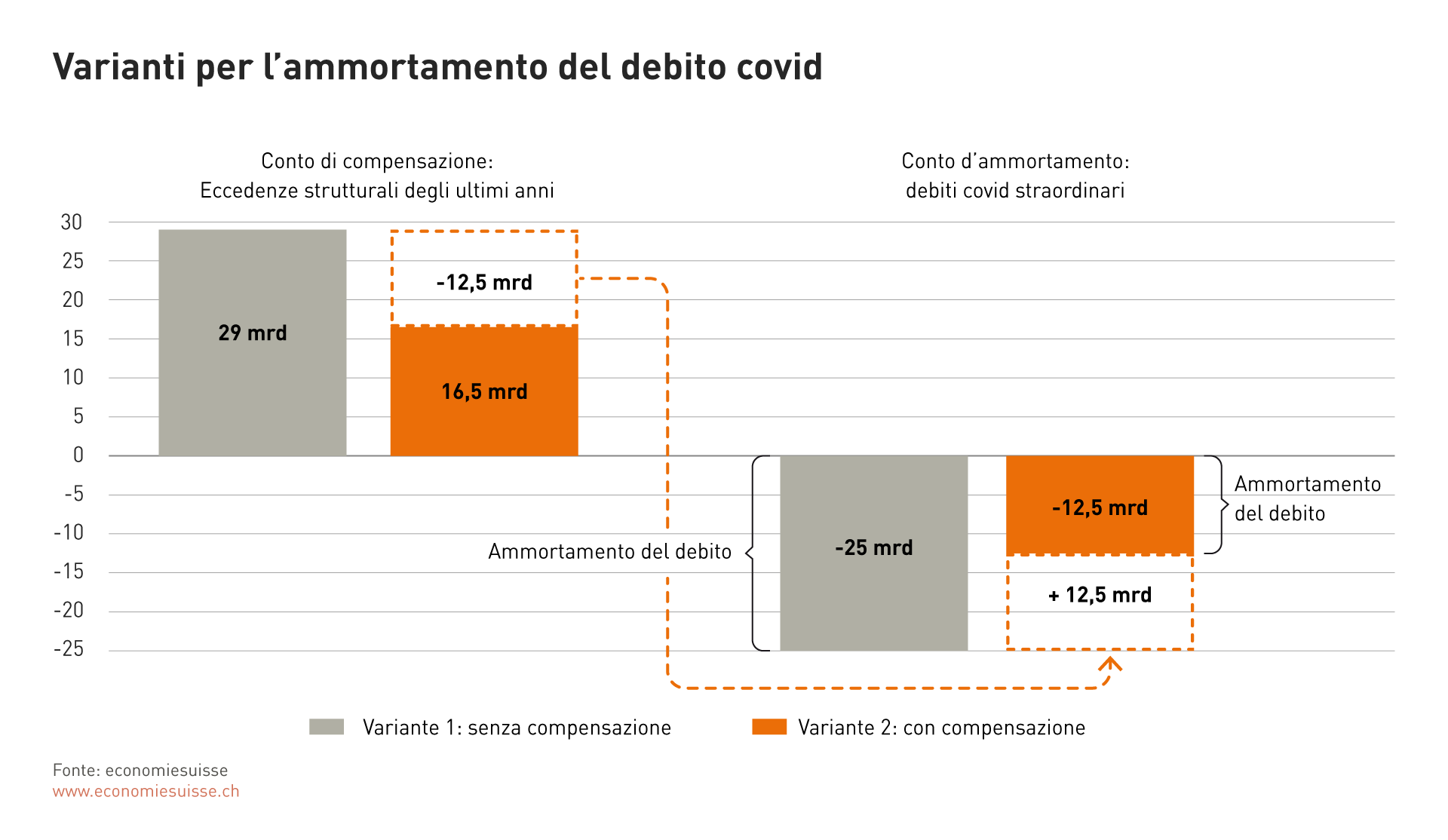

Dal momento che questi fondi da soli non bastano a ridurre il debito, il Consiglio federale ha posto in consultazione due varianti di riduzione supplementare del debito. Le due varianti non richiedono né misure di austerità né aumenti d’imposta.

Variante 1: Rimborso integrale del debito Covid utilizzando le future eccedenze del budget ordinario.

Le eccedenze generate nel budget federale ordinario sono già utilizzate oggi per ridurre il debito. Con la variante 1, le eccedenze sarebbero utilizzate specificamente per ridurre il debito Covid e accreditati al conto di ammortamento.

Le eccedenze ordinarie provengono dalle entrate supplementari e dalle eccedenze budgetarie (chiamate residui di credito). Un residuo di credito è registrato ogni anno poiché i fondi approvati non sono mai interamente utilizzati. In generale, i residui di credito sono inferiori al miliardo di franchi. Con le distribuzioni supplementari della BNS, dovrebbe essere possibile destinare ogni anno un po’ più di 2,3 miliardi di franchi alla riduzione del debito. Il rimborso del debito Covid di 25 miliardi di franchi attualmente dovrebbe così richiedere un po’ più di undici anni.

Variante 2: Compensazione della metà del disavanzo con precedenti eccedenze (ordinarie) e rimborso dell’importo residuo attraverso le future eccedenze ordinarie

Il conto di compensazione rappresenta la statistica di controllo del budget ordinario della Confederazione. Le eccedenze e i disavanzi sono contabilizzati in questo conto. Siccome la Confederazione realizza regolarmente delle eccedenze dopo l’introduzione del freno all’indebitamento, il saldo del conto di compensazione sale attualmente a circa 29 miliardi di franchi. Un saldo positivo del conto di compensazione non significa che delle risorse in ragione di questo importo siano effettivamente disponibili in quanto «riserve»: in virtù della legge, la totalità delle eccedenze dev’essere utilizzata ogni anno per ridurre il debito. L’eccedenza del conto di compensazione è un valore contabile. Il conto di compensazione è in un certo modo la «memoria» del freno all’indebitamento.

La variante 2 prevede dal canto suo una compensazione della metà del saldo negativo del conto d’ammortamento (straordinario) e dunque del disavanzo Covid con il saldo positivo del conto di compensazione. Il deficit del conto di ammortamento può così essere ridotto del 50% in un solo colpo. Utilizzando anche le distribuzioni supplementari della BNS e le eccedenze ordinarie, con la variante 2 la riduzione del debito richiederebbe solo sei anni.

Le due varianti previste per ridurre il debito Covid differiscono sia sul piano qualitativo che quantitativo. Mentre la variante 1 permette una riduzione completa e vincolante del debito, senza restrizione del budget federale e senza aumenti d’imposta, la variante 2 non è compatibile con il funzionamento del freno all’indebitamento.

La compensazione di disavanzi (ulteriori) con delle eccedenze (precedenti) proposta nella variante 2 è problematica. Essa è in contraddizione con una regola fondamentale del freno all’indebitamento, che stipula che le eccedenze di un anno non possano essere utilizzate per ulteriori spese (asimmetria). Le eccedenze possono essere destinate solo alla riduzione del debito. Questa regola è stata creata dal legislatore a seguito del nuovo indebitamento considerevole che la Confederazione ha registrato negli anni ’90. All’epoca, il debito della Confederazione era triplicato in dieci anni. Anche se il funzionamento del freno all’indebitamento adottato dal popolo nel 2001 da quasi il 90% dei votanti non era molto chiaro all’epoca, il legislatore aveva espresso l’intenzione di permettere con questo meccanismo anche una riduzione del debito. Da qui la regola secondo cui le eccedenze non possono essere utilizzate per spese successive, ma unicamente per ridurre il debito. La compensazione della metà delle spese Covid con le eccedenze precedenti proposte nella variante 2 contravviene a questa regola e dunque ad un meccanismo fondamentale del freno all’indebitamento. Nel corso degli anni che hanno seguito la sua introduzione, il freno all’indebitamento ha permesso di ridurre il debito, benché la Confederazione abbia potuto agire senza restrizioni durante la crisi del coronavirus. Sarebbe assurdo rimettere oggi in discussione il freno all’indebitamento a seguito della crisi.

Occorre inoltre notare che con questa compensazione il deficit Covid sarebbe cancellato solo sulla carta. In realtà, un debito in ragione dell’importo della compensazione sussisterebbe, poiché il meccanismo di compensazione non comporta trasferimento di denaro. Non esistono riserve che potrebbero essere utilizzate. Il processo sarebbe puramente contabile. Considerato come la metà del debito Covid sussisterebbe dopo la compensazione, il debito federale sarebbe più elevato di prima della crisi con la variante 2. Una riduzione supplementare del debito è certamente possibile, ma non nel quadro giuridicamente vincolante del progetto di legge in discussione qui.

La consultazione sulla riduzione del debito Covid si concluderà a fine novembre. Il Consiglio federale presenterà un messaggio al Parlamento nel 2022. Una modifica della legge potrebbe entrare in vigore nel 2023.