Riforma AVS 21: stabilizzare oggi le rendite di domani

- Introduction L’essenziale in breve | Posizione di economiesuisse

- Chapter 1 Finanziamento dell’AVS: una sfida demografica continua

- Chapter 2 Il progetto nel dettaglio

- Chapter 3 Finanziamento dell’AVS

- Chapter 4 Un’AVS garantita per tutti

Finanziamento dell’AVS: una sfida demografica continua

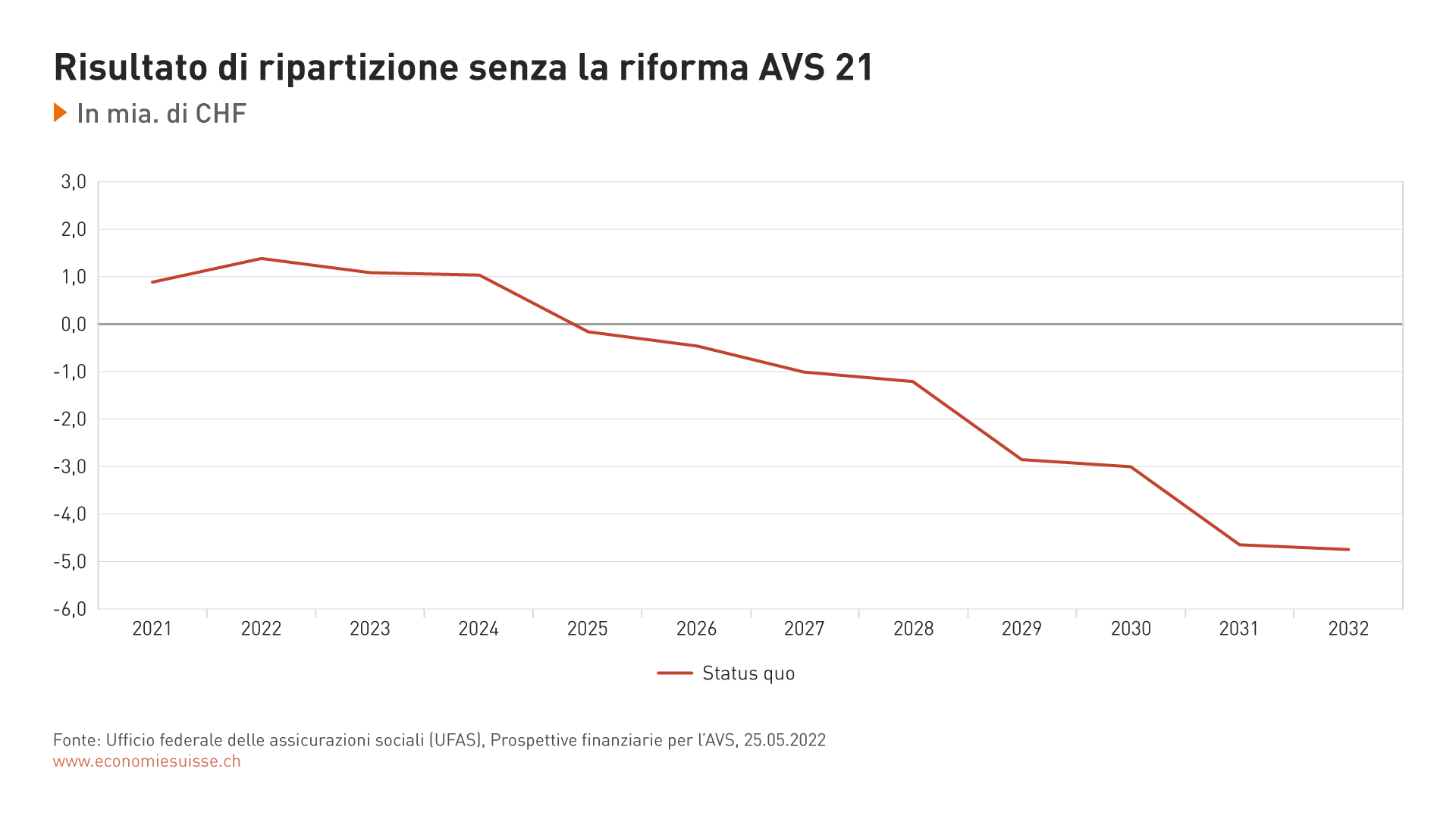

L’AVS è finanziata secondo il sistema di ripartizione. Ciò significa che le persone attive e i datori di lavoro pagano le rendite degli attuali pensionati, essenzialmente attraverso contributi prelevati sui salari. Nel 1948, in occasione della creazione dell’AVS, questo modo di finanziamento era perfetto. Non solo la durata di percezione delle rendite era molto più breve – le persone vivevano meno a lungo – ma ogni rendita era finanziata da sei contribuenti. Con l’invecchiamento demografico e la contemporanea diminuzione del tasso di natalità, questa proporzione è passata a tre contribuenti per un beneficiario. Mentre la speranza di vita dopo i 65 anni è aumentata di otto anni dopo il 1948, l’età generale di pensionamento non è invece cambiata. L’equilibrio si è dunque infranto.

Il risultato di ripartizione è un buon indicatore della salute finanziaria dell’AVS e misura la proporzione delle uscite (rendite versate), che è coperta dai contributi annuali. Dopo il 2014, questo risultato è negativo – e il deficit cresce di anno in anno. Nel 2017, esso superava già il miliardo di franchi. L’iniezione di due miliardi di franchi (aumento dei contributi salariali e dell’IVA) decisa nell’ambito del progetto AVS-riforma fiscale la manterrà a galla fino al 2024 incluso. Secondo le ultime previsioni, il risultato di ripartizione ridiventerà negativo a partire dal 2025 e diminuirà di cinque miliardi di franchi all'anno entro il 2032.

Un buon indicatore della salute finanziaria dell'AVS è il risultato di ripartizione. Senza una riforma, questo sarà di nuovo negativo a partire dal 2025.

Durante questo lasso di tempo, l’evoluzione demografica prosegue. La grande ondata di pensionamenti dei baby-boomer è iniziata nel 2020. Tra pochi anni conteremo un milione di pensionati in più. Il numero di beneficiari di rendite è più elevato che mai e le entrate non basteranno più a finanziare le rendite correnti. I disavanzi annuali aumenteranno rapidamente e raggiungeranno i 13.7 miliardi di franchi entro il 2032. Per finanziare le spese, occorrerà attingere alle riserve del fondo AVS. Senza riforma, il livello di quest’ultimo diminuirà della metà in dieci anni e il tasso di copertura raggiungerà solo il 40%. In virtù della legge, il fondo AVS con le sue riserve deve però essere pari al totale delle spese annuali dell’AVS (tasso di copertura del 100%).

Questa istituzione sociale deve urgentemente essere risanata se si vuole che rimanga una fonte affidabile di finanziamento per tutti, cioè anche per le generazioni future. La sua ultima revisione risale a 25 anni fa. Nel 2004, il popolo ha respinto l’11a revisione dell’AVS e nel 2010, il Parlamento ha respinto il progetto successivo. Nel 2017, il progetto combinato di riforma Previdenza vecchiaia 2020 per il 1o e il 2o pilastro è fallito alle urne. Infine, in mancanza di riforma strutturale, gli effetti del progetto AVS-riforma fiscale, accettato nel 2019, non dureranno. Il progetto AVS 21 è dunque essenziale. Oltre a stabilizzare temporaneamente l’AVS, questa riforma è di fatto indispensabile per interrompere il blocco delle riforme che dura da ben 26 anni.