La politique agricole expliquée en dix points

- Introduction L’essentiel en bref | Position d’economiesuisse

- Chapter 1 Introduction

- Chapter 2 Quel est le mandat de la Confédération pour l'agriculture?

- Chapter 3 Quel est le poids actuel de l'agriculture suisse, en chiffres?

- Chapter 4 Quelle a été l’évolution de l’agriculture au cours des cent dernières années?

- Chapter 5 Comment l’agriculture est-elle subventionnée en Suisse?

- Chapter 6 La protection douanière, comment ça marche?

- Chapter 7 À qui profite la protection douanière? Et qui sont les perdants?

- Chapter 8 Existe-t-il des exemples réussis d’ouverture des frontières?

- Chapter 9 Quels sont les autres avantages des paysans?

- Chapter 10 Pourquoi est-il difficile pour une personne non issue du milieu agricole d’acquérir une ferme?

- Chapter 11 Quelle est l’ampleur des aides financières octroyées à l’agriculture suisse en comparaison internationale?

La protection douanière, comment ça marche?

La protection douanière agricole repose sur deux types d’instruments: les droits de douane et les contingents. Les droits de douane doivent être acquittés à la frontière. Ils renchérissent le prix des marchandises importées. Les contingents constituent quant à eux une limitation quantitative: Seule une certaine quantité est admise à l’importation. Dans le cadre des contingents, les droits à payer par l’importateur sont modiques voire nuls. Hors contingent, les droits de douane applicables sont nettement plus élevés. Tant les contingents que les droits de douane visent à protéger la production indigène de la concurrence étrangère.

Droits de douane

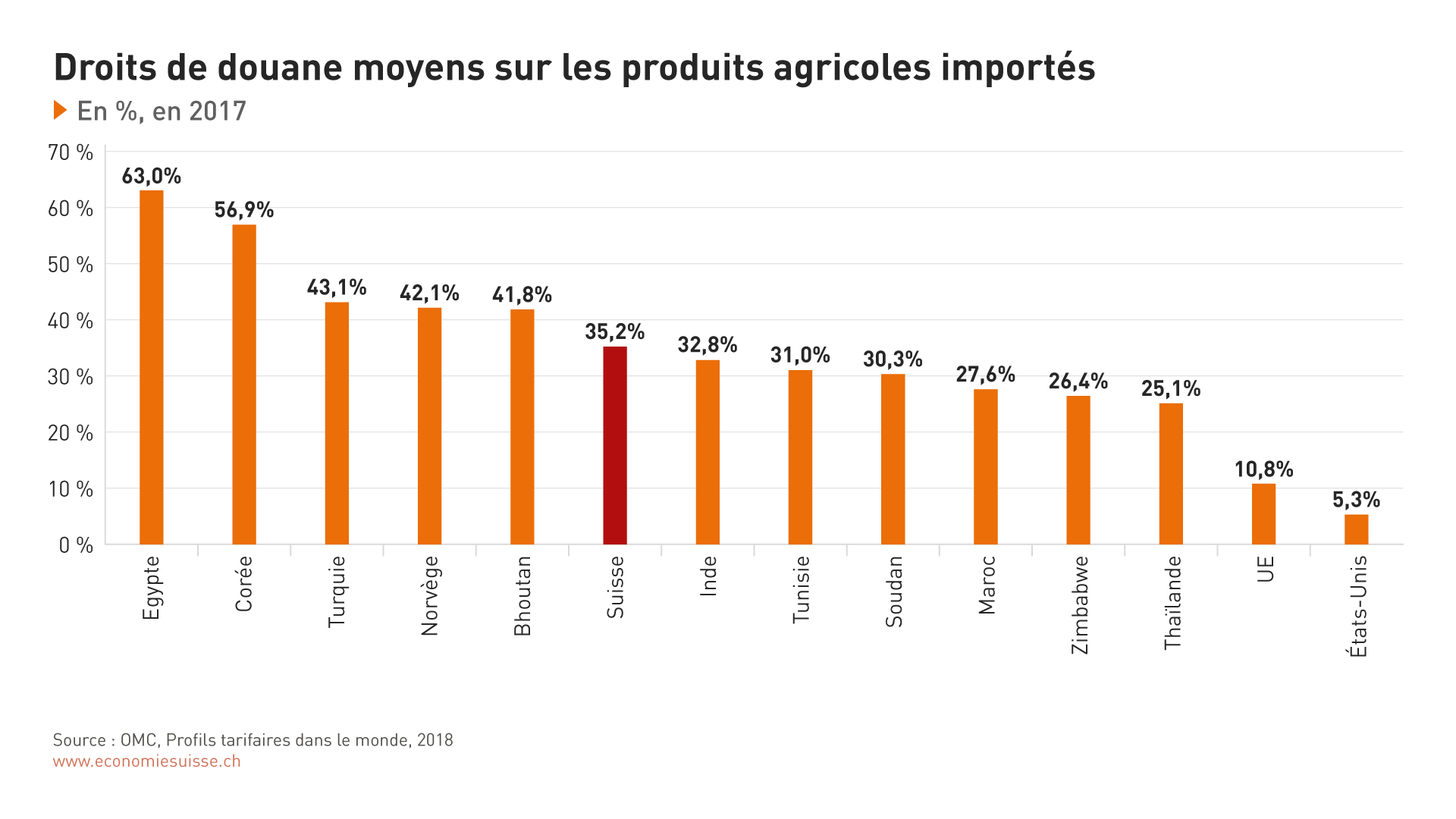

En Suisse, les droits de douane à l’importation prélevés sur les produits agricoles se sont montés à 35,2% en 2017. Il s’agit d’un taux très élevé en comparaison internationale; seuls l’Égypte, la Corée du Sud, la Turquie, le Bhoutan et la Norvège pratiquent des taux plus élevés. Le taux de droits de douane moyen grevant les produits agricoles est de 10,8% dans l’UE et de 5,3% aux États-Unis.

Figure 6

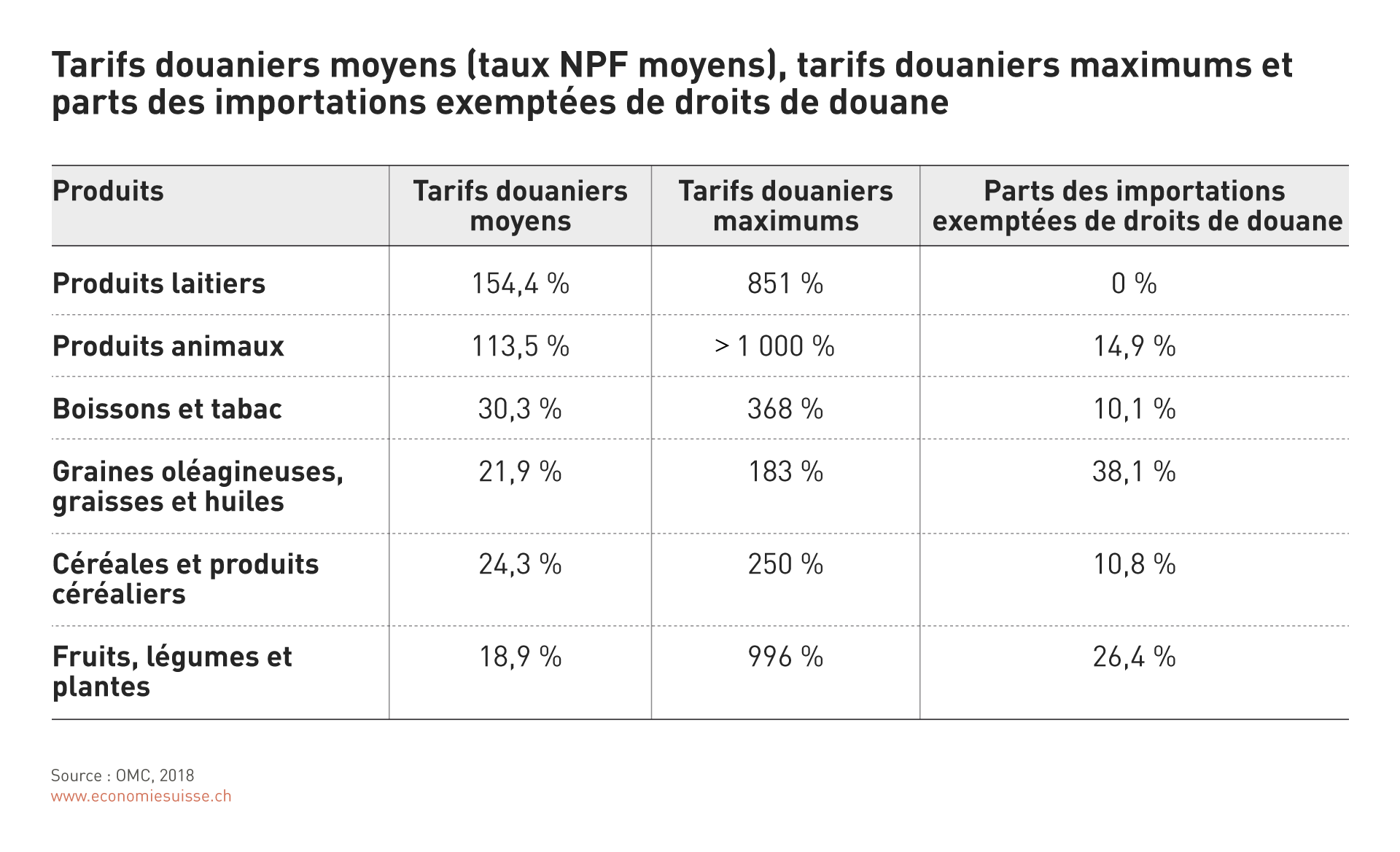

Les droits moyens les plus élevés effectivement appliqués sont ceux perçus sur les produits laitiers et les produits animaux et s’établissent à respectivement 154,4% et 113,5% (cf. figure 7). Les taux maximums sont parfois extrêmement élevés, comme en témoignent les droits de douane de plus de 1800% prélevés sur certains produits animaux. L’objectif de tels droits de douane est d’empêcher complètement les importations et ils ne sont par conséquent jamais appliqués. C’est pourquoi le tarif douanier moyen indiqué tant dans la figure 5 que dans la 7 n’équivaut pas au volume total des biens sur lesquels porte la protection douanière, mais bien au volume des produits effectivement importés.

En Suisse, le taux de droits de douane appliqué sur un produit dépend de la concurrence que celui-ci exerce sur la production indigène. Lorsqu’il y a concurrence, les droits de douane sont élevés, alors que si les produits importés ne sont pas ou pratiquement pas produits en Suisse, ils sont sujets à des droits très faibles. C’est pour cette raison que des produits tels que le coton, le poisson et les produits de la pêche sont soumis à des taux de moins de 1%.

Figure 7

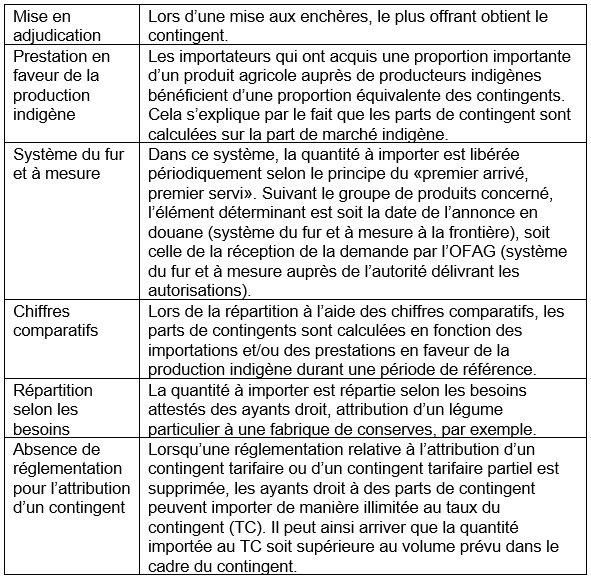

Catégories douanières

Les droits de douane appliqués en Suisse peuvent être classés en trois catégories: les droits ajustables, les droits saisonniers et les droits applicables aux produits transformés.

Les droits ajustables servent à fixer le prix d’un bien importé. Si le prix de ce dernier chute, le droit augmente pour que le prix du bien sur le marché suisse reste inchangé. Le calcul des droits ajustables s’appliquant aux produits importés passe par l’établissement d’un prix d’importation indicatif. Ce prix indicatif correspond au prix que le produit importé doit finalement coûter. Le droit ajustable est fixé de manière que le prix visé soit atteint. Il correspond donc à la différence entre le prix indicatif et le prix du marché mondial. Le tarif douanier est généralement révisé et ajusté sur une base mensuelle.

Les tarifs saisonniers sont appliqués aux produits agricoles des catégories suivantes: fruits frais, légumes frais et fleurs coupées. Ils sont utilisés en association avec les droits contingentaires. Il existe deux taux de droits de douane: le taux du contingent et le taux hors contingent. Lorsqu’elles ont lieu dans les limites du contingent défini, les importations sont soumises à un droit d’entrée réduit, le taux du contingent. Mais si les contingents sont épuisés, un taux prohibitif – le taux hors contingent – est généralement prélevé. Le taux du contingent moyen pour les produits laitiers est par exemple de 10,2%, alors que le taux hors contingent moyen dépasse largement 100%. Les droits exacts dépendent des divers sous-produits et de leur contingentement.

Les différents tarifs douaniers et contingents sont appliqués en fonction de la situation du moment sur le marché:

- En dehors de la période de récolte, pas de contingents. L’importation est donc possible sans restriction au taux (limité) du contingent.

- Durant la saison, aucun contingent n’est libéré tant que la récolte indigène est suffisante pour couvrir la demande en Suisse. Les importations sont possibles au taux hors contingent, bien supérieur.

- Si, durant la saison, la production indigène ne permet pas de répondre à la demande, des contingents sont libérés. La marchandise entrant dans ces contingents peut être importée au taux du contingent.

Les grossistes qui importent la marchandise hors saison et la stockent pour l’écouler sur le marché durant la saison constituent un cas à part. Ils doivent s’acquitter après coup de la différence de droits d’entrée ou faire déduire la marchandise de leurs contingents.

L’importation de produits agricoles transformés est rendue plus chère par les droits de douane. Ceux-ci visent deux objectifs: Tout d’abord, éviter que la protection douanière s’appliquant aux matières premières agricoles ne soit contournée par une augmentation des importations de produits agricoles transformés (protection agricole). Et ensuite, compenser le handicap en matière de prix dont souffre l’industrie alimentaires suisse du fait de l’utilisation de matières premières et de la politique agricole en la matière (protection industrielle). Ces droits d’entrée protègent donc également la transformation en Suisse. Ils se composent d’une part variable et d’une part fixe. La part variable, dite de protection agricole, tient compte de l’écart entre les prix suisses et ceux sur le marché européen ou mondial des matières premières concernées. La part fixe, dite de protection industrielle, protège l’industrie indigène de la concurrence étrangère. Le café non torréfié, par exemple, peut être importé en Suisse en franchise, tandis que le café torréfié est généralement soumis à un droit d’entrée. Pour un producteur agricole à l’étranger, il n’est donc pas intéressant de transformer lui-même sa matière première. L’importation de chocolat ou de biscuits en provenance des États de l’UE, en revanche, est soumise à la seule protection agricole, la protection industrielle ne s’appliquant pas dans ce cas. Pour ce qui est des États tiers avec lesquels aucun accord de libre-échange n’a été conclu, la protection agricole des denrées alimentaires transformées dépasse de beaucoup la protection industrielle, applicable dans ce cas.

Allégements pour le trafic de marchandises de l’industrie alimentaire

Lorsqu’une marchandise est perfectionnée dans un autre pays avant de repasser la frontière, on parle de trafic de perfectionnement passif ou actif. Les taux de droits de douane en vigueur ne sont alors pas les mêmes que pour l’importation ou l’exportation à proprement parler.

Le trafic de perfectionnement passif consiste à exporter temporairement des marchandises pour un conditionnement, une transformation ou une remise en état, puis à les réimporter. Dans ce cas, les marchandises perfectionnées peuvent être réimportées en franchise de droits de douane ou au bénéfice d’un taux réduit; ce trafic est soumis à autorisation. Le trafic de perfectionnement actif consiste à l’inverse à importer temporairement des marchandises pour les transformer, les finaliser ou les réparer, puis à les réexporter. Les marchandises sont alors importées en franchise de droits de douane ou avec un droit au remboursement des droits de douane. Une exonération de la TVA est aussi possible. Ces allégements servent notamment à compenser la protection douanière relative aux matières premières agricoles.