Budget fédéral 2020: bases solides, même avec la mise en œuvre du projet AVS et fiscalité

- Introduction L’essentiel en bref | Position d’economiesuisse

- Chapter 1 Survol des finances fédérales

- Chapter 2 Croissance des recettes grâce à l’impôt fédéral direct et à l’impôt anticipé

- Chapter 3 L’état des dépenses marqué par le projet AVS et fiscalité

- Chapter 4 Risques à moyen et à long termes

- Chapter 5 Commentaire et position d’economiesuisse

L’état des dépenses marqué par le projet AVS et fiscalité

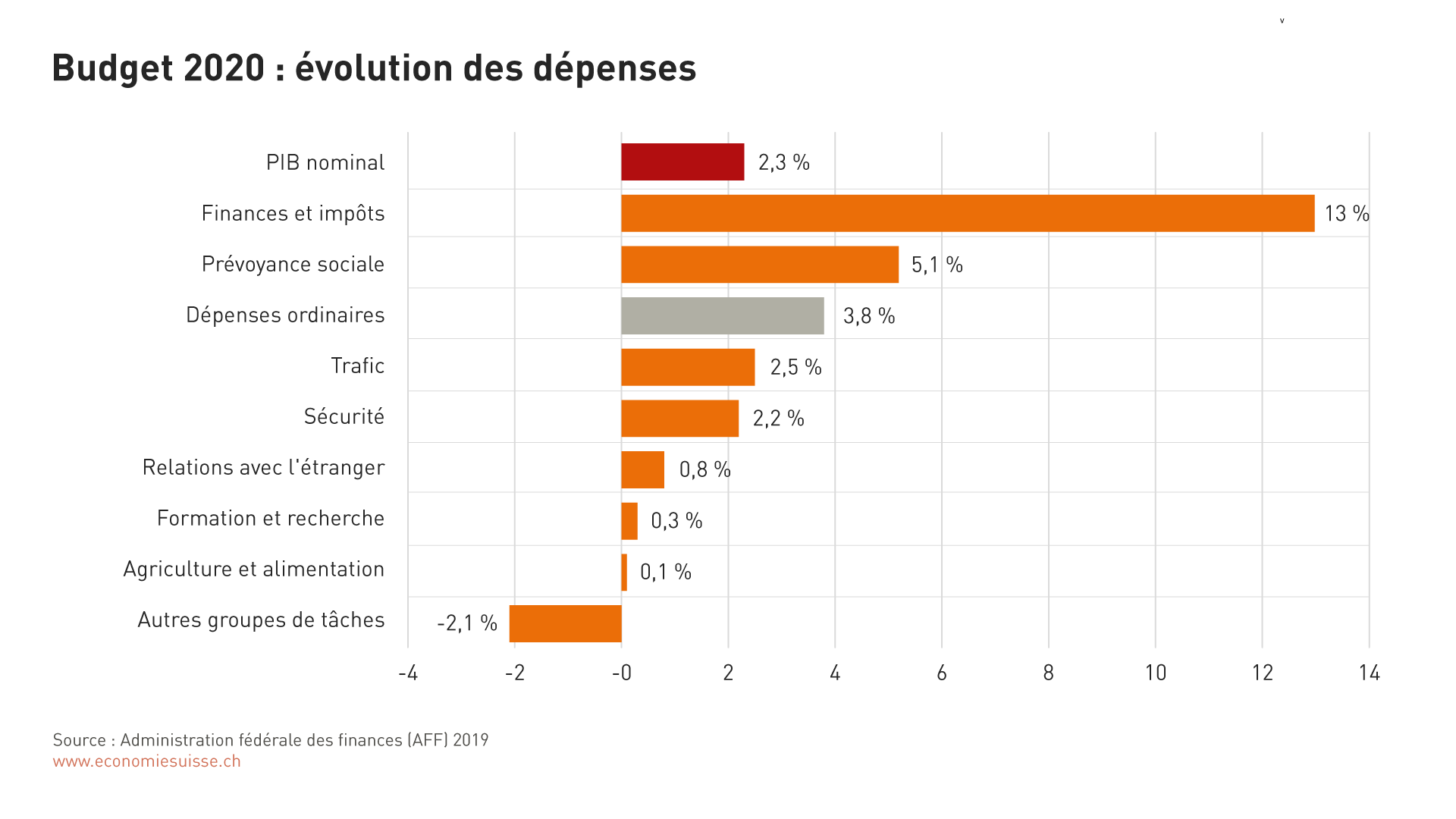

Les dépenses prévues pour 2020 se montent à 75,1 milliards de francs. En hausse de 3,8% par rapport à l’année dernière, les dépenses de la Confédération progressent plus vite que l’économie (PIB nominal 2,3%) et même que les recettes totales (+2,9%). L’état des dépenses est fortement marqué par la mise en œuvre du projet AVS et fiscalité. Les dépenses supplémentaires concernent avant tout les domaines Prévoyance sociale et Finances et impôts. Ces deux groupes de tâches croissent sensiblement plus vite que le budget total.

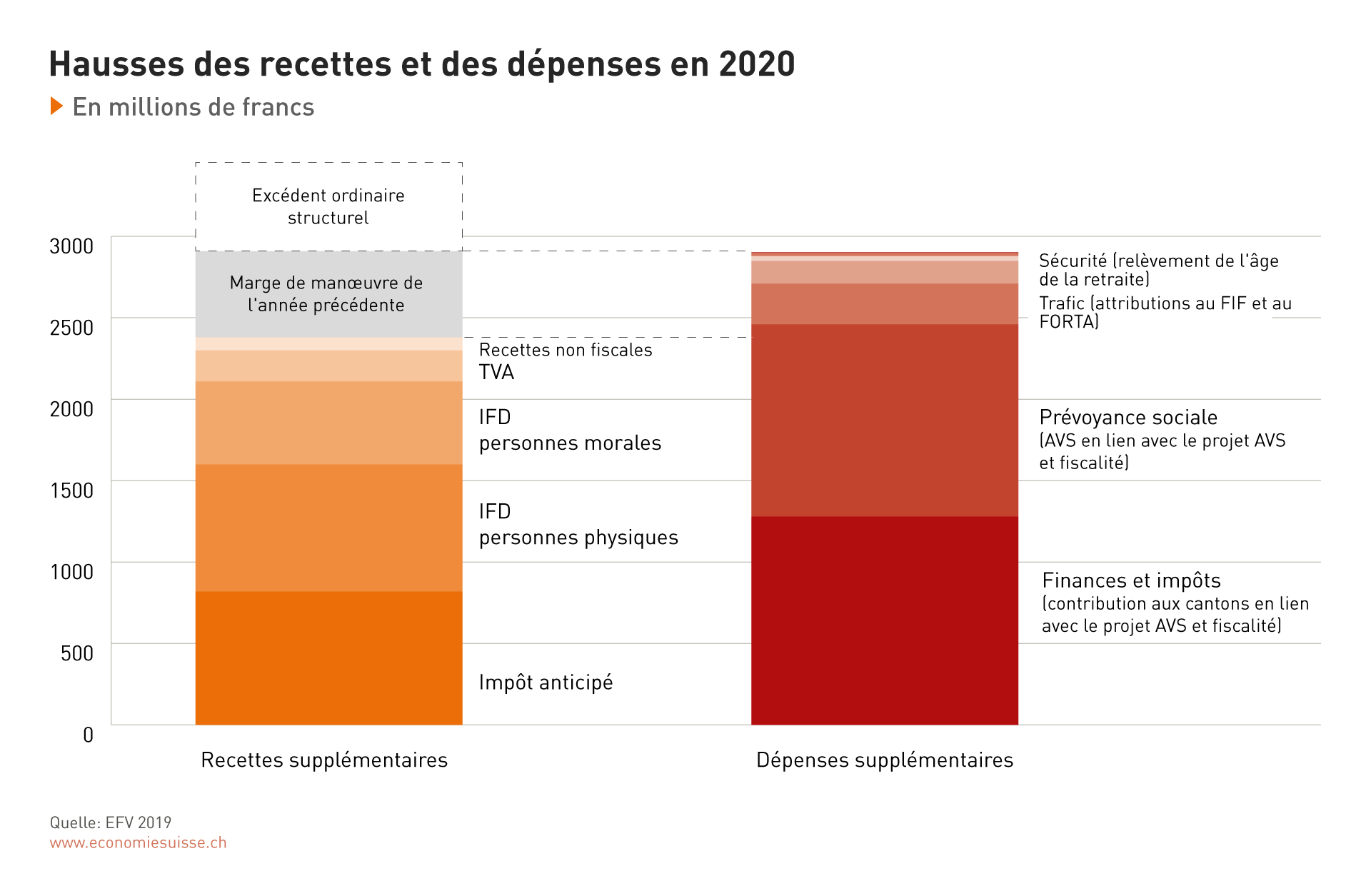

Avec le projet AVS et fiscalité, les contributions aux cantons augmentent de 1 milliard de francs et celles à l’AVS de 820 millions de francs. La croissance des autres dépenses reste dans la moyenne.

- Dans le domaine des finances et impôts, le projet AVS et fiscalité entraîne une hausse des dépenses de 1 milliard de francs en faisant passer la part cantonale au produit de l’impôt fédéral direct de 17% à 21,2%.

- En même temps, la prévoyance sociale voit les dépenses pour l’AVS augmenter de 820 millions de francs par année. D’un côté, la contribution fédérale aux dépenses de l’AVS passe de 19,55% à 20,2%, engendrant des dépenses supplémentaires d’environ 300 millions de francs pour la Confédération. De l’autre, le projet AVS et fiscalité prévoit de céder au fonds de compensation de l’AVS la part fédérale du pour-cent démographique de la TVA en faveur de l’AVS (17%). La Confédération ne disposera donc plus des quelque 520 millions de francs pour financer sa contribution à l’AVS. À compter de 2020, l’apport additionnel de la Confédération à l’AVS s’élèvera ainsi à 820 millions de francs en tout.

- Le projet de réforme AVS 21 adopté par le Conseil fédéral à l’intention du Parlement n’affectera guère les dépenses dans les années du plan financier. L’augmentation prévue de la TVA viendrait directement et intégralement alimenter l’AVS. La réduction des dépenses de l’AVS par le relèvement de l’âge de la retraite des femmes ne déploiera son effet modérateur (plutôt faible) sur la contribution fédérale à l’AVS qu’à partir de 2023.

- Dans le domaine du trafic, les dépenses en 2020 accuseront une forte hausse en raison des apports aux deux fonds FIF et FORTA.

- L’année prochaine, la croissance dans le domaine de la sécurité sera due aux dépenses d’armement et à la hausse unique de l’avoir de vieillesse pour les militaires de carrière et membres du Corps des gardes-frontière, en compensation du relèvement de l’âge de la retraite.

- Dans les domaines Formation et recherche, de l’Agriculture et alimentation ainsi que de la coopération internationale, les taux de croissance ne dépasseront pas 1% en 2020.

- Les objectifs de CO2 plus sévères et la consommation stagnante de COV font baisser les recettes des taxes d’incitation qui frappent ces éléments. Dès lors, les dépenses de redistribution de ces taxes auprès de la population diminuent.

En 2020, les recettes supplémentaires couvriront largement l’augmentation des dépenses. La partie non couverte sera financée en puisant dans la marge de manœuvre financière de l’année dernière. Autrement dit, une croissance des dépenses conforme au frein à l’endettement en 2020 est seulement possible parce que les recettes totales dépassent les dépenses totales en 2019 et 2020.

Grâce à la marge de manœuvre financière de l’année dernière, le projet AVS et fiscalité peut être mis en œuvre sans impact sur le frein à l’endettement.

Comme les dépenses totales 2020 seront toujours inférieures aux recettes totales, l’année budgétaire affiche un excédent structurel d’environ 600 millions de francs. Ce coussin sera entièrement épuisé en 2022, avec la suppression de la pénalisation du mariage et des droits de douane sur les produits industriels. Par la suite, le niveau et la croissance des dépenses devront correspondre aux recettes afin de pouvoir respecter les exigences du frein à l’endettement.

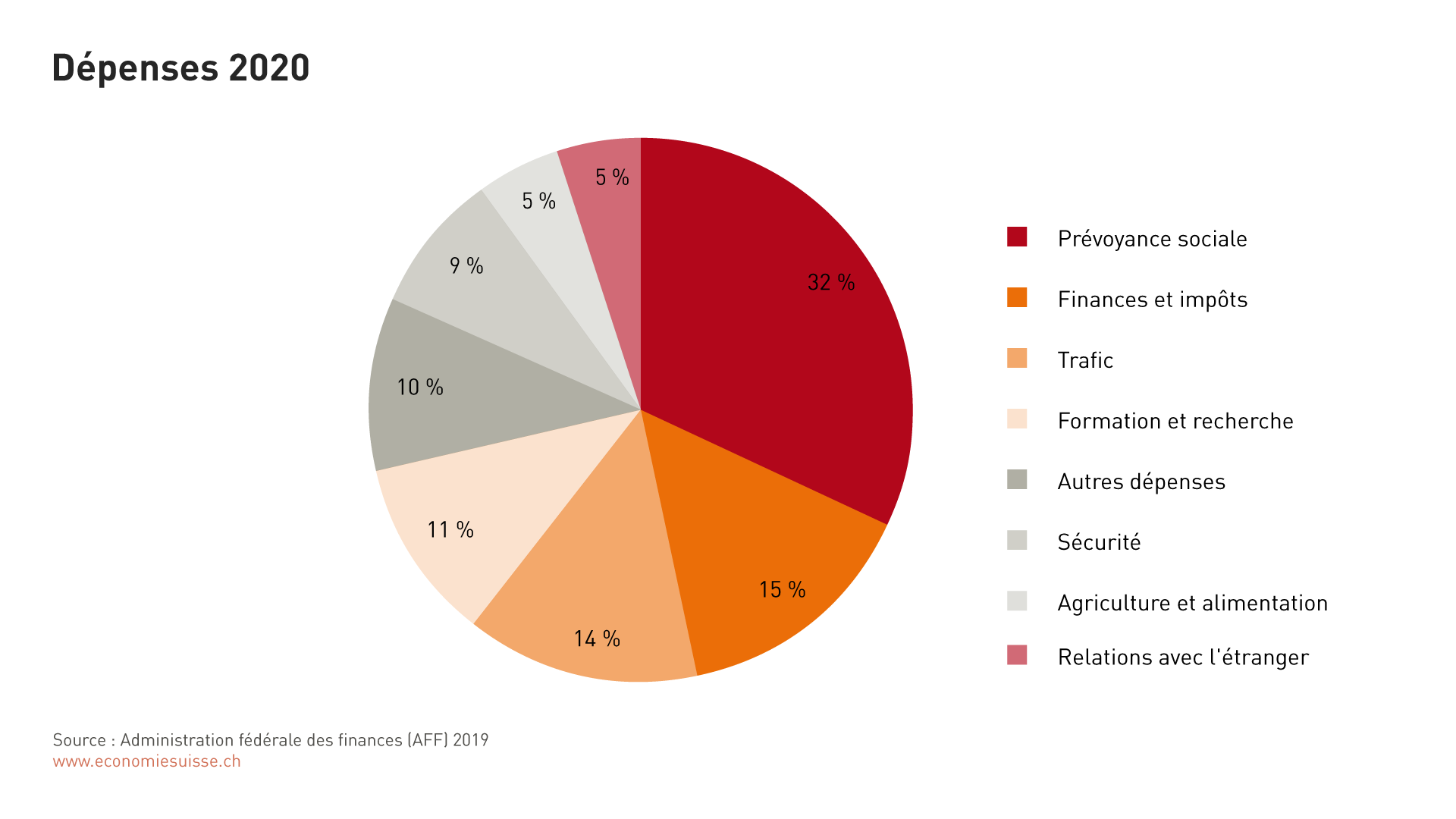

Plus de 60% des dépenses fédérales sont fixées sur le long terme. La prévoyance sociale absorbe le plus de ressources, en termes tant absolus que relatifs.

La composition des parts de dépenses ne changera guère de 2019 à 2020. La prévoyance sociale restera le premier poste des dépenses, suivi des finances et impôts et du trafic. Ces groupes de tâches réunissent plus de 60% des dépenses fédérales, avec en même temps un degré d’affectation élevé, c’est-à-dire des dépenses fortement liées. Les dépenses étant définies dans la loi, elles ne peuvent être adaptées ni à court terme ni dans le cadre du processus budgétaire.

Le domaine de la prévoyance sociale enregistre la plus forte croissance. Outre les dépenses pour l’AVS, les PC et les RIP, il doit désormais aussi couvrir le financement des prestations transitoires pour les chômeurs âgés.

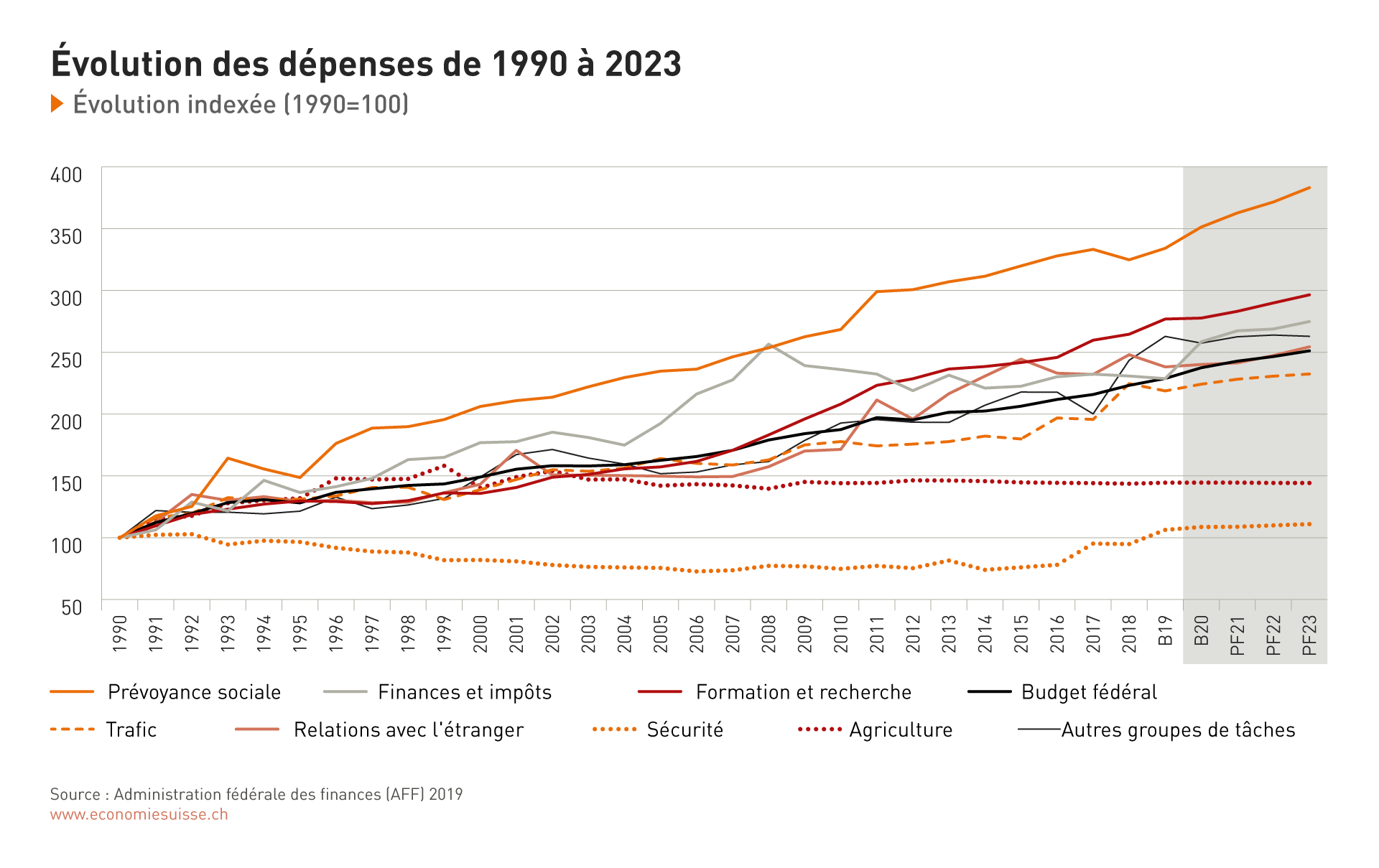

La prévoyance sociale restera l’axe principal des dépenses ces prochaines années. De 2020 à 2023, la moitié des dépenses supplémentaires ira sur le compte de ce groupe de tâches (environ 2 milliards de francs). Les dépenses croissantes pour l’AVS continuent d’y peser lourd; celles pour les prestations complémentaires (PC) et la réduction individuelle de primes (RIP) augmentent fortement à cause des coûts de la santé, du nombre de bénéficiaires et du montant des contributions en hausse. À cela s’ajoutent les mesures engagées dans la prévoyance sociale pour encourager le potentiel de la main-d’œuvre en Suisse. Des moyens supplémentaires sont ainsi destinés à des prestations transitoires pour les chômeurs âgés et à un programme d’impulsion devant améliorer l’intégration au marché du travail. Dans la coopération internationale, la hausse des dépenses supplémentaires à partir de 2022 est due à la deuxième contribution (à l’élargissement) en faveur de certains États membres de l’UE. Dans la formation et recherche, les investissements des prochaines années bénéficieront surtout à la recherche fondamentale et appliquée.

Le plan financier intègre également les arrêtés financiers pluriannuels pour la prochaine législature, gérant plus de deux tiers des dépenses non liées. Sont concernés les groupes de tâches Formation et recherche, Défense (y c. modernisation des forces terrestres et des moyens de protection de l’espace aérien, Air2030), agriculture, coopération internationale, transport régional de voyageurs, environnement et culture. Selon les projets du Conseil fédéral en la matière, tous ces groupes de tâches seront bien dotés. La hausse des dépenses prévue pour les différentes tâches sera le plus souvent supérieure à la croissance économique (sauf pour l’agriculture). Dans le plan financier de législature 2021-2022, le Conseil fédéral vérifiera encore une fois les paramètres. Les plafonds des dépenses et crédits d’engagement seront soumis au Parlement au printemps 2020.

Plafond des dépenses pour le domaine Formation, recherche et innovation de 2021 à 2024

La Confédération gère le domaine formation, recherche et innovation par le biais du message FRI. Rédigé tous les quatre ans, celui-ci fixe les objectifs et mesures ainsi que le cadre financier pour cette même durée. La période actuelle court encore jusqu’à fin 2020. La Confédération travaille en ce moment sur le message FRI 2021-2024, qui entrera dans le processus parlementaire à partir du printemps 2020.

Les priorités de ce message sont déjà connues. De 2021 à 2024, la croissance des dépenses FRI à l’échelle nationale et internationale ne devra pas dépasser 3%. Comme on ne sait pas encore à combien se montera la contribution de la Suisse aux programmes d’éducation et de recherche européens, différents scénarios sont envisagés pour le volet FRI national. Selon la charge financière découlant des programmes européens, la croissance des dépenses visée au niveau national se situera entre 2,1% et 2,5%. Si la participation de la Suisse aux programmes de recherche européens devait s’avérer plus coûteuse que prévu et dépasser 3% avec les autres dépenses FRI, un programme d’abandon de tâches s’imposera soit pour le crédit FRI national, soit pour la participation aux programmes de recherche européens.

economiesuisse soutient une approche intégrale pour le financement de la recherche. Ces dernières années, l’augmentation des moyens consacrés au domaine FRI a été supérieure à la moyenne et cette priorité budgétaire mérite d’être maintenue aussi dans la nouvelle période. Mais même si le coût de la recherche d’une part et le nombre d’étudiants de l’autre ne cessent de croître, il reste nécessaire de conserver une vision globale en matière de politique budgétaire et il faut garder à l’esprit les priorités entre les différentes tâches de la Confédération. Toute augmentation du budget pour l’une ou l’autre institution du domaine FRI doit être dûment fondée.

Les acteurs du domaine FRI sont en majorité financés par le biais d’enveloppes budgétaires, garantissant l’indépendance des instituts de recherche et permettant aux scientifiques de se dédier à une recherche pertinente et excellente selon les besoins et possibilités en la matière. La tendance observée vers un soutien axé davantage sur des thèmes précis est donc préoccupante. economiesuisse s’oppose à la fixation de priorités dans le message FRI. Plus de prescriptions signifie moins d’autonomie des instituts quant à l’affectation optimale des moyens. Il est impossible de prédire les besoins de la recherche ou son évolution jusqu’en 2024. Seuls les instituts sont bien placés pour gérer les processus de recherche.

economiesuisse refuse en particulier que la numérisation soit définie comme axe de recherche. Il ne s’agit pas là d’un domaine de recherche à part entière, mais d’un thème transversal. Chaque institut actif dans la recherche doit faire sien ce thème, avec une stratégie et des investissements correspondants. À l’instar du domaine MINT (mathématiques, informatique, sciences naturelles et technique), la promotion de la numérisation doit être une priorité à tous les niveaux, mais il n’est pas nécessaire de créer un nouvel instrument de financement pour réaliser les mesures qui en découlent (fonds de numérisation, par exemple).