Inflation VI: Pourquoi la hausse du prix du pétrole ne se répercute-t-elle pas plus fortement en Suisse?

La guerre en Ukraine a provoqué une forte hausse des prix des matières premières. Les prix du pétrole et du gaz s’envolent, alors que les prix avaient déjà pris l’ascenseur en raison d’un effet de rattrapage lié aux restrictions covid. Cela aura un impact direct sur les taux d’inflation dans le monde entier. En Suisse, cependant, les prix ont augmenté beaucoup moins qu’à l’étranger jusqu’ici. Comment cela se fait-il?

Petit retour en arrière: alors que les prix ont augmenté de 5,1% dans la zone euro et même de 7,5% aux États-Unis en janvier 2022 par rapport à la même période de 2021, le taux d’inflation en Suisse se montait à 1,6%, ce qui est relativement faible. Nous avons identifié quatre raisons à la poussée inflationniste aux États-Unis: la hausse des prix des matières premières, les difficultés d’approvisionnement, la politique monétaire ultra-expansionniste et les mesures gouvernementales. Focalisons-nous sur la première raison: la hausse des prix des matières premières, et notamment du pétrole. Pourquoi attise-t-elle moins l’inflation en Suisse qu’à l’étranger?

Si les cours aux Bourses internationales du pétrole ne se répercutent pas tel quel sur le taux d’inflation suisse, c’est essentiellement pour les cinq raisons suivantes:

Raison 1: le franc suisse est relativement fort. Cela a pour conséquence que les importations nous coûtent moins cher que si notre monnaie était faible. Avec un taux de change de 1,70 CHF pour un dollar US – comme en 2001 – et une hausse du prix du baril de pétrole de 30 à 120 dollars US, le baril coûterait l’équivalent de 153 francs en Suisse. En revanche, avec un taux de change de 0,92, le baril de pétrole ne coûte «que» 83 francs. Autrement dit, une monnaie forte nous permet d’avoir un pouvoir d’achat élevé à l’échelle internationale. (Attention, ces chiffres sont nominaux, c’est-à-dire qu’ils ne sont pas corrigés de l’inflation. En termes réels, le franc suisse n’est pas si fort.)

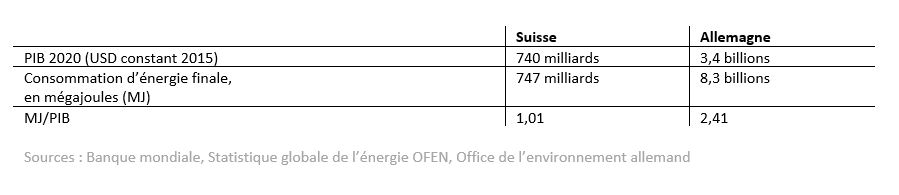

Raison 2: L’économie suisse affiche une efficacité énergétique supérieure à celle des États-Unis ou de l’Allemagne, par exemple. Nous consommons moins d’énergie pour produire des biens et des services. Une comparaison montre que produire des biens et des services en Allemagne nécessite plus de deux fois plus d’énergie qu’en Suisse:

Les énergies fossiles représentent toujours une part importante de la consommation d’énergie. Or les prix du pétrole, du gaz ou du charbon sont fortement corrélés, du moins actuellement. C’est pourquoi les prix à la production réagissent moins fortement à une hausse des prix du pétrole en Suisse qu’en Allemagne. Avec le temps, une hausse des prix à la production entraîne une augmentation des prix à la consommation.

Raison 3: En Suisse, les consommateurs dépensent moins pour les énergies fossiles que leurs homologues en Allemagne ou aux États-Unis. Les salaires élevés ainsi que le franc fort (raison 1) et l’efficacité énergétique (raison 2) expliquent pour l’essentiel le fait que sur l’ensemble des biens et services achetés, les énergies fossiles représentent une part relativement faible. Le poids des carburants et combustibles fossiles dans l’indice suisse des prix à la consommation n’est que de 3,03%. En Allemagne, ce pourcentage est de 7,11%, aux États-Unis de 4,97%.

Raison 4: Pour rappel, l’inflation mesure l’augmentation (en %) du prix de vente final. Et, la Suisse applique des taxes élevées sur les énergies fossiles. Ainsi, lorsque les prix du pétrole augmentent sur les marchés internationaux, le prix du mazout ou du diesel augmente moins fortement en Suisse. Exemple: le litre de diesel est actuellement soumis à des taxes pour un montant total de 76,32 centimes. Si un litre de diesel coûte 50 centimes, le prix de vente final, y compris les 7,7% de TVA, est de 1,36 francs [(0,50 + 76,32) x 1,077]. Si le prix du pétrole augmente de 100%, et passe de 0,5 à 1,0 franc, le prix à la pompe d’un litre de diesel passe à 1,90 franc (1,077 x 1,7632). Cependant, le prix pris en compte dans l’indice national des prix à la consommation n’augmente «que» de 40% (1,90 / 1,36 - 1).

Raison 5: Le prix de l’électricité réagit aux hausses de prix du gaz et du pétrole avec un décalage dans le temps. De nombreux suisses ne peuvent pas choisir leur fournisseur d’électricité et paient ce qu’on appelle le prix de revient et non le prix du marché. Le prix de revient était supérieur au prix du marché ces dernières années, mais c’est désormais l’inverse. En effet, les tarifs pour 2022 ont été fixés en septembre 2021. Il s’écoule donc un certain temps avant qu’un prix supérieur sur le marché de l’électricité, déterminé en grande partie par le prix du gaz en Europe, ne soit répercuté sur le consommateur final suisse.

Dès lors, les hausses de prix du pétrole et du gaz se reflètent moins fortement dans le taux d’inflation en Suisse que dans d’autres pays. Mais, tôt ou tard, ils se font tout de même sentir. La guerre en Ukraine entraînera également une poussée inflationniste chez nous. Il ne faut pas laisser un faux sentiment de sécurité s’installer. L’or noir, comme on l’appelait autrefois, restera important pour l’économie mondiale ces prochaines années.

FOCUS INFLATION

Inflation I: Gare aux illusions monétaires: le franc n’est plus aussi fort qu’en 2015

Inflation II: Inflation II: Quatre explications au taux d'inflation record aux États-Unis

Inflation III: Inflation III: «This time is different», vraiment?

Inflation IV: Un phénomène qui n'est pas neutre, plutôt délétère en réalité

Inflation V: La BNS indépendante contre-attaque

Inflation VI: Pourquoi la hausse du prix du pétrole ne se répercute-t-elle pas plus fortement en Suisse?

Inflation VII: La guerre en Ukraine attise l’inflation

Inflation VIII: La tempête parfaite, ou comment apparaît l’hyperinflation

Inflation IX: Politique monétaire des États-Unis et de la BCE – on joue avec le feu

Inflation X: La Turquie va-t-elle tomber dans l’hyperinflation?

Focus XI: Une banque centrale doit avoir la liberté de pouvoir surprendre les marchés

Focus XII: Le cadrage prospectif et ses effets secondaires

Focus XIII: des prix étatiques ne font qu’empirer les choses