SP verdreht die Fakten: Kapitalbasierte Steuern nehmen zu

Passend zur Jahreszeit wird das SP-Märchen von der steuerlichen Entlastung des Kapitals in Sonntagsmedien verbreitet. Mit der Realität hat diese Erzählung wenig zu tun. Ein kritischer Faktencheck zeigt: Kapitalbasierte Steuern bringen dem Staat heute deutlich höhere Einnahmen als noch in den 1990er-Jahren. Das ist Ausdruck einer äusserst erfolgreichen Steuerpolitik, die dem Fiskus, den Steuerzahlenden und der Allgemeinheit zugutekommt. So wird der Ausbau des Service public und der staatlichen Leistungen nicht zuletzt durch sprudelnde Unternehmenssteuern finanziert.

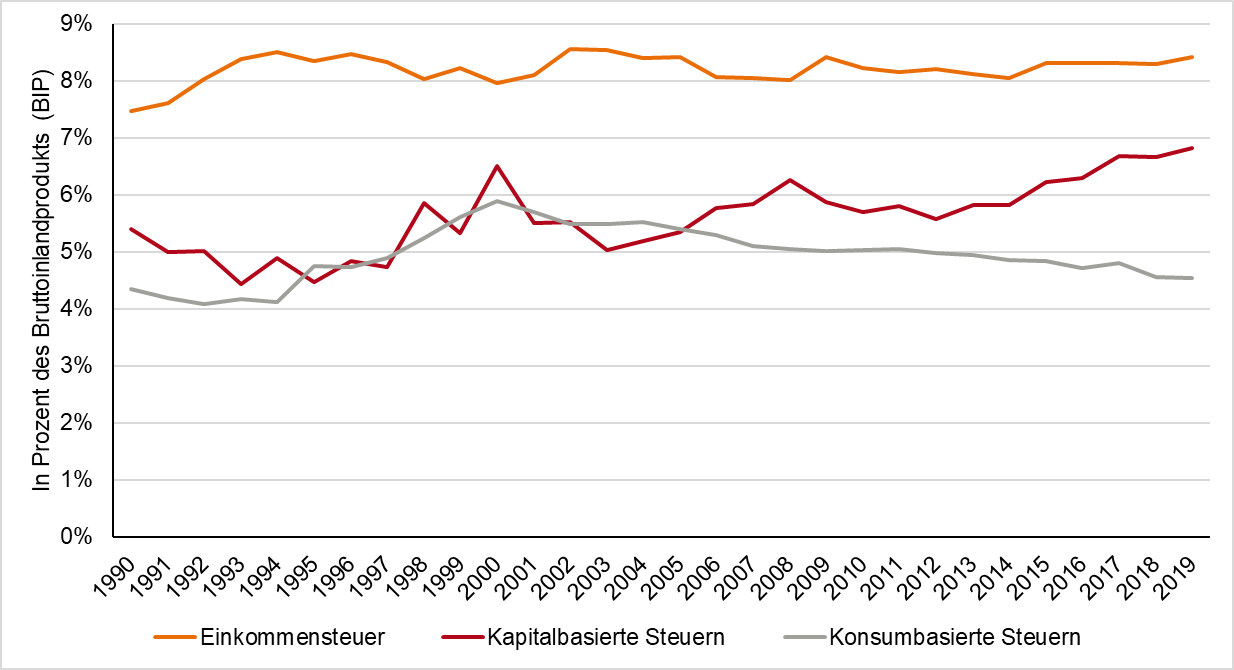

Brachten kapitalbasierte Steuern dem Gesamtstaat in den 1990er-Jahren noch um die fünf Prozent des Bruttoinlandprodukts ein, sind es heute schon fast sieben Prozent. Das zeigt eine Analyse basierend auf Zahlen der gesamten Fiskaleinnahmen von Bund, Kantonen und Gemeinden. Die einkommens- und konsumbasierten Steuern verbleiben seit Mitte der 1990er-Jahre in etwa auf konstantem Niveau (siehe Grafik).

Erfolgreiche Unternehmensbesteuerung

Die Zunahme kapitalbasierter Steuererträge ist grösstenteils auf die boomende Gewinnsteuer zurückzuführen. Bei der direkten Bundessteuer bezahlen die Firmen seit einigen Jahren bekanntlich mehr als die Privathaushalte. Der Grundstein eines für internationale Firmen attraktiven Steuerstandorts wurde mit der Unternehmenssteuerreform (USR I) 1997 gelegt. Die USR II von 2008 hat schliesslich die Überbesteuerung der Dividenden für KMU korrigiert. Mit der dritten Reform (Steuerreform und AHV-Finanzierung STAF) von 2019 sicherte die Schweiz die internationale Akzeptanz und setzte verstärkt auf die Ansiedlung realwirtschaftlicher Substanz, insbesondere im Zukunftsbereich Forschung und Entwicklung. Allen Vorlagen gemein ist: Die linke Angstkampagne über angebliche Milliardenausfälle hat sich in den effektiven Zahlen der Steuererträge nie bewahrheitet. Die linken Märchen sind durch Fakten längst widerlegt.

Progressive Besteuerung von Kapitaleinkommen

Ein Erfolgsrezept liegt gemäss der Expertengruppe Steuerstandort mit gutem Grund in der Besteuerung vor allem von Einkommen (worunter auch Kapitaleinkommen und Gewinne fallen). Substanz- und Transaktionssteuern hingegen fallen völlig unabhängig vom wirtschaftlichen Erfolg an und widersprechen damit einer gerechten Besteuerung gemäss Leistungsfähigkeit. Zudem verschärfen sie ausgerechnet in Krisenzeiten – sprich im dümmsten Moment – die wirtschaftlichen Schwierigkeiten der Unternehmen. Lesen Sie dazu auch unser Faktenblatt zur Emissionsabgabe.

Das Ziel der Umverteilung erreicht man durch progressive Einkommenssteuertarife. Während andere Staaten spezielle flat-rate-Tarife für Kapitaleinkommen kennen und nur Lohneinkommen der ordentlichen Progression unterliegen (z.B. Deutschland, Italien, Österreich, Schweden und die USA), ist dies in der Schweiz gerade nicht der Fall. Hierzulande unterliegen Kapitalerträge – genau wie Löhne – der vollen Progression. Auch dies trägt dazu bei, dass ein Prozent der Bevölkerung etwa 44 Prozent der direkten Bundessteuer bezahlt, während rund 47 Prozent der Bevölkerung gar keine Bundessteuer bezahlen.

Vergleichsweise tiefe Konsumbesteuerung

Während EU-Staaten Mehrwertsteuersätze bis 25 Prozent kennen, ist die Besteuerung des Konsums in der Schweiz mit einem Normalsatz von 7,7 Prozent so gering wie nur in ganz wenigen westlichen Ländern. Wenn im Konsumbereich Höherbelastungen erfolgen, dann meist zur Finanzierung der Sozialwerke. Treibende Kraft dahinter ist die Linke selbst, die beispielsweise bei der aktuellen AHV-Reform eine Mehrwertsteuererhöhung von 1,5 Prozentpunkten forderte (beschlossen wurden schliesslich 0,4 Prozentpunkte).

Grafik: Einnahmen Staat (Bund, Kantone und Gemeinden) 1990 bis 2019

Quelle: EFV, Darstellung economiesuisse («Kapitalbasierte Steuern» umfasst gemäss der Antwort des Bundesrats auf Ip. Badran 21.4287: die Stempelabgaben, die Verrechnungssteuer, die Gewinn- und Kapitalsteuern der juristischen Personen, die Vermögenssteuer der natürlichen Personen, Grundsteuern, Vermögensgewinnsteuern, Vermögensverkehrssteuern sowie Erbschafts- und Schenkungssteuern).