Die Schweiz ohne Industriezölle: alle profitieren

- Einleitung Das Wichtigste in Kürze | Position economiesuisse

- Kapitel 1 Ausgangslage: Die Exportnation Schweiz ist mit Protektionismus konfrontiert

- Kapitel 2 Wie die Unternehmen profitieren

- Kapitel 3 Wie die Konsumentinnen und Konsumenten profitieren

- Kapitel 4 Der Nutzen für die Volkswirtschaft

- Kapitel 5 Schwächt die Schweiz ihre Position in FHA-Verhandlungen?

- Kapitel 6 Fazit und Ausblick: Die Handelskosten müssen weiter sinken

Wie die Unternehmen profitieren

Warum die unilaterale Massnahme nötig ist

Die Schweiz verfügt aktuell über 30 Freihandelsabkommen mit 40 Freihandelspartnern (Februar 2019). Aus diesen Freihandelspartnerländern sowie aus Entwicklungsländern können Industriegüter zum Nullzollansatz importiert werden – unter der Bedingung, dass die Produkte im Ursprungsland genügend bearbeitet wurden (siehe Box «Ursprungsregeln»).

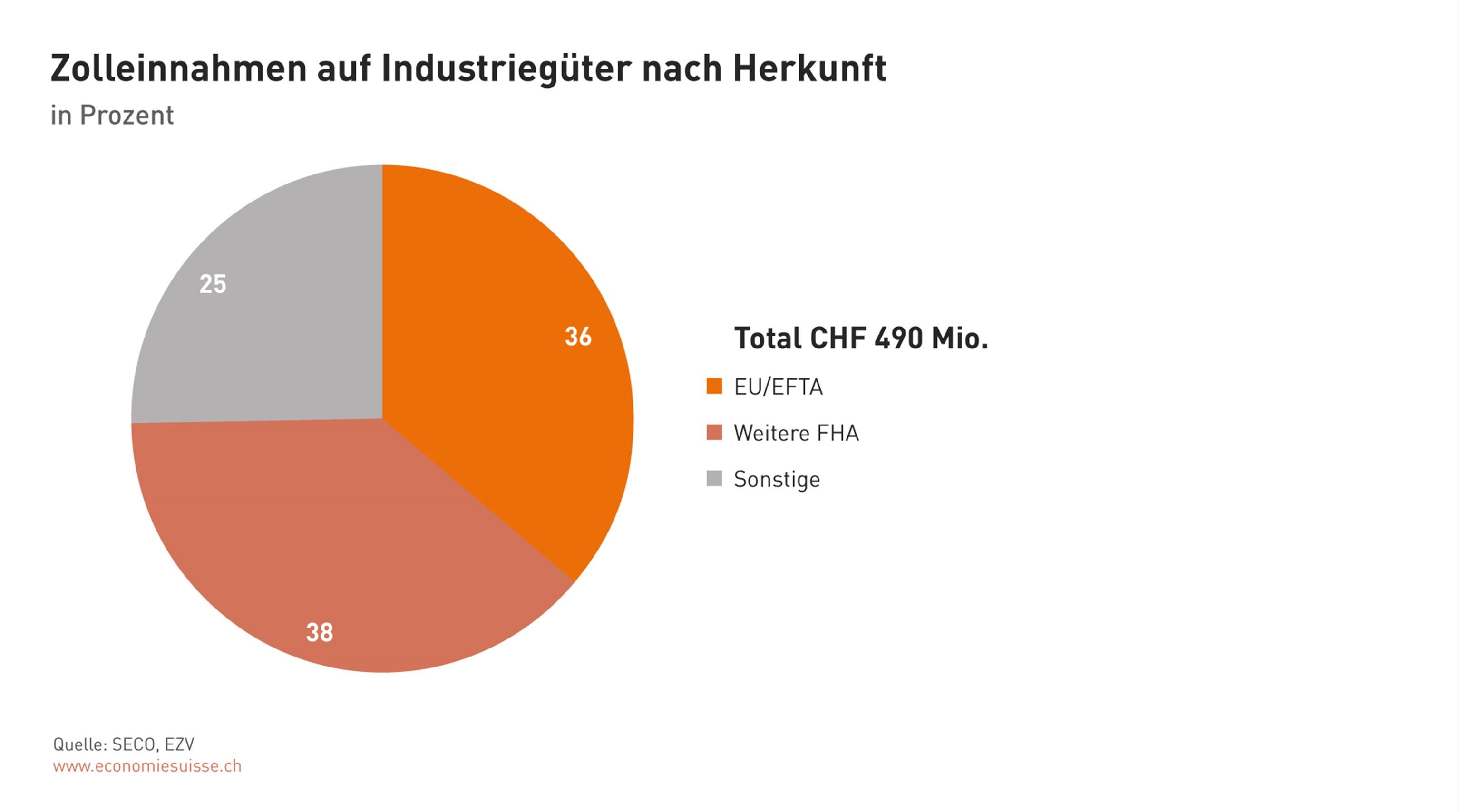

Ein Blick in die Zollertragsstatistik zeigt jedoch: Drei Viertel aller Zolleinnahmen auf Industriegüter stammen von Importen aus Freihandelspartner- oder Entwicklungsländern (siehe Grafik 1). Was sind die Gründe? Verantwortlich sind einerseits die restriktiven Ursprungsregeln. Grösstenteils ist dieser Umstand aber darauf zurückzuführen, dass die Unternehmen den Aufwand der Nutzung des Freihandelsabkommens als grösser einschätzen als die finanziellen Einsparungen durch den präferenziellen Zoll.

Schweizer Unternehmen bezahlen aktuell rund 500 Millionen Franken Zollkosten pro Jahr (2016: 486,1 Millionen, 2017: 506,4 Millionen) auf Importe von Industriegütern. Dies, obwohl aufgrund der Freihandelsabkommen der Grossteil dieser Zollabgaben gar nicht mehr anfallen würde. Nebst dem multi- und bilateralen Ansatz der Zollreduktion empfiehlt sich für die Schweiz entsprechend, im Bereich der Industriezölle unilateral vorzugehen.

Das unilaterale Vorgehen ist auch deshalb angezeigt, weil die Neuverhandlungen (etwa mit den USA, Indien und den Mercosur-Staaten) und Wiederverhandlungen (etwa mit Japan und Mexiko) von Freihandelsabkommen mit einigen wichtigen Handelspartnern nur schleppend voranschreiten. Hauptgrund dafür ist in vielen Fällen der sehr hohe Grenzschutz auf Agrarprodukten (durchschnittlich 35 Prozent Zoll).

Ursprungsregeln in Freihandelsabkommen

Damit ein Produkt mit einem reduzierten Zollsatz («präferenziell») in die Schweiz eingeführt werden kann, muss es im Herkunftsland vollständig gewonnen beziehungsweise hergestellt oder ausreichend be- oder verarbeitet werden. Die notwendige Verarbeitungsstufe wird anhand eines Wertschöpfungsanteils oder spezifischer Be- und Verarbeitungsschritte bestimmt. Diese «Ursprungsregeln» sind in den jeweiligen Freihandelsabkommen beziehungsweise in der Verordnung über die Ursprungsregeln für Zollpräferenzen zugunsten der Entwicklungsländer unterschiedlich liberal oder restriktiv ausgestaltet. Erfüllt ein Produkt die erforderlichen Bestimmungen, beschafft ein Importeur beim Produzenten den entsprechenden Ursprungsnachweis. Er legt diesen der Importzollbehörde vor (in der Schweiz der Eidgenössischen Zollverwaltung) und archiviert die entsprechenden Dokumente. Der Ursprungsnachweis wird kontrolliert, allenfalls kommt es zu einem Nachprüfungsverfahren durch die Zollverwaltung. Die Nutzung von Freihandelsabkommen ist also stets mit einigem administrativem Aufwand verbunden.

Grafik 1

Drei Viertel der 2016 eingenommenen Industriezölle stammen aus EU-/EFTA- und weiteren Freihandelspartnerländern.

Zolleinsparungen: Sektoren und Unternehmen sind unterschiedlich betroffen

Von einer unilateralen Industrieimportzollaufhebung würde ein Fünftel der Industrieimporte profitieren. Das entspricht einem Importwert von ungefähr 45 Milliarden Franken. Die einzelnen Sektoren und Unternehmen werden unterschiedlich stark entlastet.

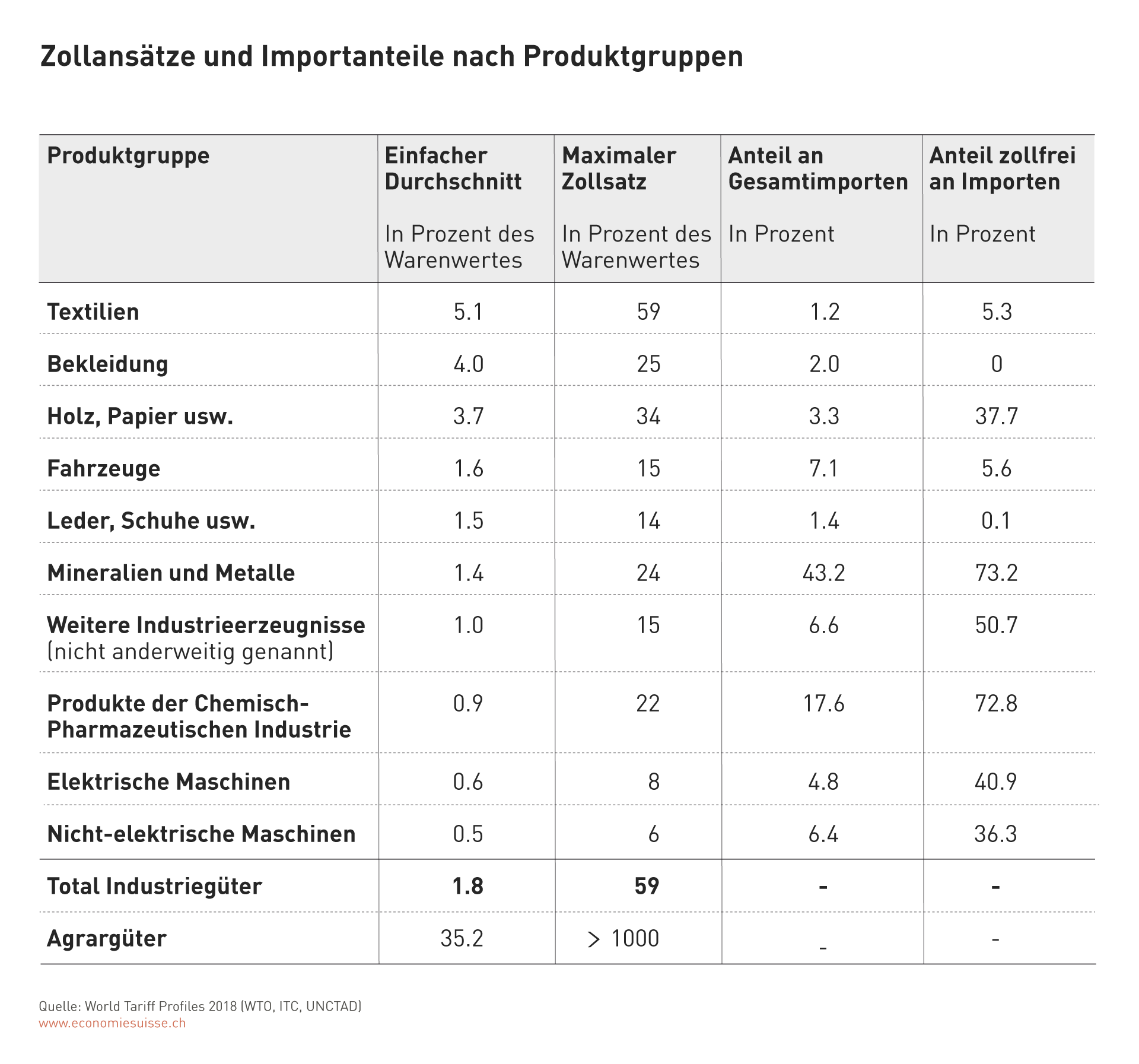

Tabelle 2

Besonders hoch sind die Zollansätze auf Textilien, Bekleidung sowie Holz und Papier. Auch bei den einzelnen Produkten gibt es grosse Unterschiede: Die Bandbreite der Zölle erstreckt sich von 0,3 Prozent im Sektor Elektrogeräte bis zu 8,6 Prozent im Sektor Bekleidung.

Grundsätzlich gilt: Je höher die Zölle in einer Branche sind, desto stärker wird sie entlastet. Besonders hoch im Bereich der Industriegüter sind heute die Zollansätze auf Textilien (durchschnittlich 5,6 Prozent), Bekleidung (4,0 Prozent) sowie auf Holz und Papier (3,7 Prozent). Auch auf Ebene der einzelnen Produkte gibt es grosse Unterschiede: Die Bandbreite der Zölle erstreckt sich von 0,3 Prozent im Sektor Elektrogeräte bis zu 8,6 Prozent im Sektor Bekleidung. Wie hoch die Zollbelastung einer Branche oder eines Unternehmens ist, hängt aber auch davon ab, wie hoch der Importanteil ist, der tatsächlich zollfrei importiert wird.

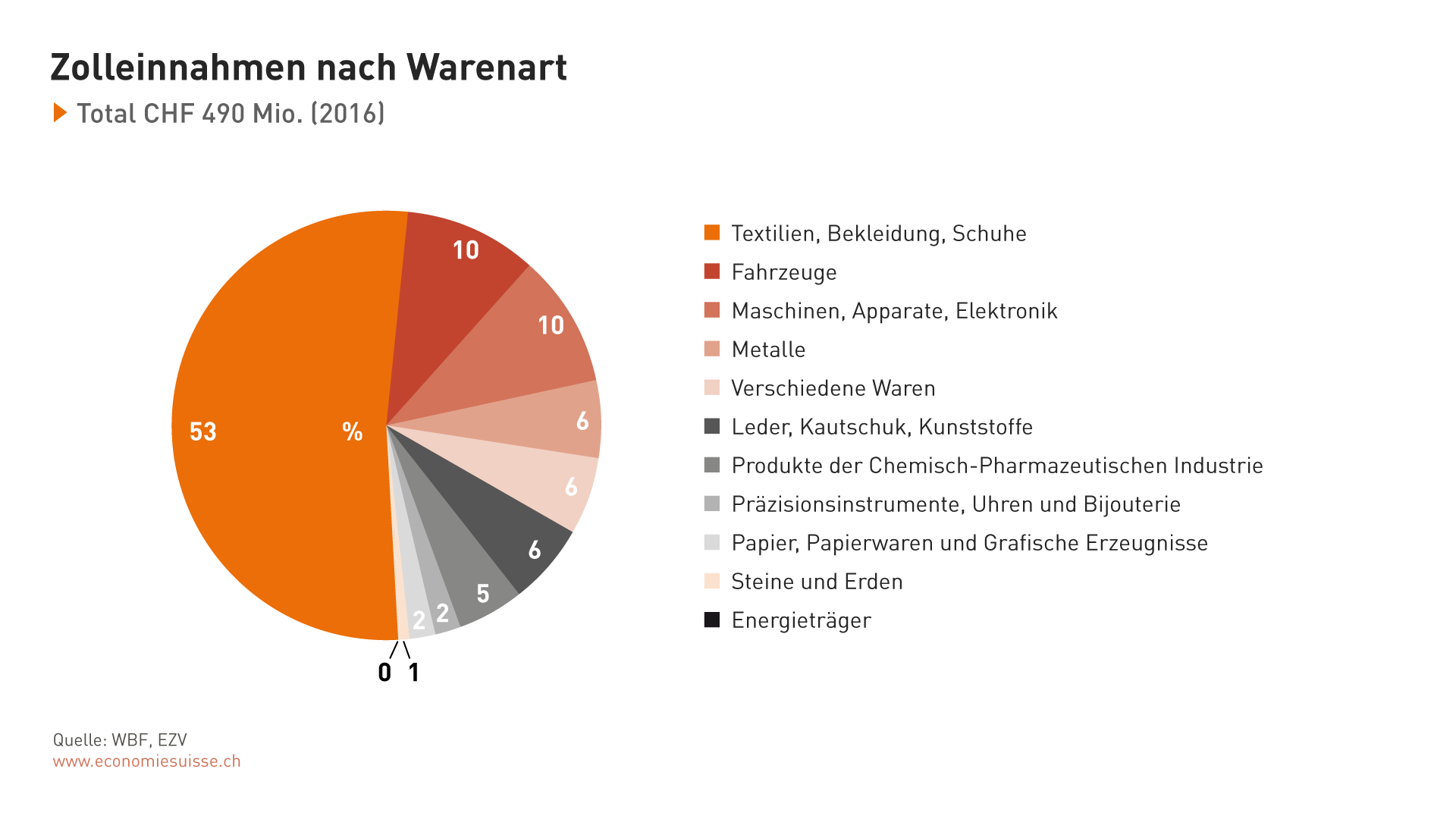

In absoluten Zahlen ergibt sich für unterschiedliche Produktkategorien folgendes Bild: Beim Import von Textilien, Bekleidung und Schuhen fallen jährlich ungefähr 225 Millionen Franken Zollabgaben weg (die Branche kam 2016 für gut die Hälfte der Zolleinnahmen auf). 50 Millionen Franken werden beim Import von Autos, Motor- und Fahrrädern sowie weiteren Fahrzeugen eingespart (siehe auch Erläuterungen zum Ursprungsnachweis/Parallelimporten im nächsten Abschnitt). Weitere 50 Millionen Franken Einsparungen gibt es bei Maschinen und elektronischen Geräten, 28 Millionen Franken bei Stahlprodukten und weiteren Metallen und Waren daraus, 27 Millionen Franken bei Lederware und Kunststoffen und 22 Millionen Franken bei chemisch-pharmazeutischen Produkten.

Für einzelne Unternehmen kann die Zollentlastung noch stärker ins Gewicht fallen – gerade für jene, die in volumenmässig kleinen Branchen (etwa die Textil- und Bekleidungsbranche) tätig sind. Was die heutigen Zollsätze für ein einzelnes Unternehmen bedeuten können, zeigen die drei Fallbeispiele in der Box «Konsequenzen hoher Zollabgaben».

Grafik 2

Textilien, Bekleidung und Schuhe sowie Fahrzeuge und Maschinen, Apparate und Elektronik würden am meisten Zollabgaben einsparen.

Konsequenzen hoher Zollabgaben – drei Beispiele aus der Textil- und Bekleidungsindustrie

- Ein Textilunternehmen mit rund 200 Mitarbeitenden in der Schweiz nutzt sämtliche Freihandelsabkommen und auch die Möglichkeiten der Spezialverfahren (unter anderem aktiver/passiver Veredelungsverkehr oder die Zollbegünstigung nach Verwendungszweck). Dennoch hat das Unternehmen eine Zollbelastung von rund 170’000 Franken pro Jahr. Das entspricht ungefähr 8,5 Prozent der jährlichen Investitionen des Unternehmens. Geld, das stattdessen für wichtige Investitionsprojekte wie zum Beispiel die Digitalisierung eingesetzt werden könnte.

- Ein Veredelungsbetrieb kann aufgrund der hohen Zölle nur noch in der EU einkaufen. Häufig käme es zu Engpässen bei der Verfügbarkeit. Mit einer Zollabschaffung gewinnt das Unternehmen an Flexibilität.

- Eine Weberei bezahlt jährlich im hohen fünfstelligen Bereich Zölle. Ihr selbst bringt der «Zollschutz» nichts: Sie stellt hoch spezialisierte Gewebe her, vor ausländischer Konkurrenz hat sie sich kaum zu fürchten.

Der administrative Aufwand ist unverhältnismässig hoch

Die WTO spricht von Schattenzöllen oder «nuisance tariffs» , wenn der administrative Aufwand der Zollabwicklung höher ist als die Einnahmen, die aus den Zollabgaben erzielt werden. Darunter zählen unter anderem Zollansätze unter 3,0 Prozent. Da der durchschnittliche Importzoll auf Industriegüter in der Schweiz 1,8 Prozent beträgt, fallen also auf fast alle Industrieimporte «nuisance tariffs» an.

Von welchem administrativen Aufwand ist die Rede? Unternehmen müssen jede grenzüberschreitende Transaktion dem Zollamt melden und die Mehrwertsteuer abrechnen. An der Grenze kommt es oft zu Wartezeiten, beispielsweise weil die Zollstellen nicht durchgängig geöffnet sind. Wer gemäss Freihandelsabkommen zollbefreit importieren möchte, hat ausserdem einen Ursprungsnachweis zu erbringen (siehe Box «Ursprungsregeln in Freihandelsabkommen»). Gemäss Schätzungen macht dieser Ursprungsnachweis etwa 20 Prozent des gesamten administrativen Aufwands (exklusiv Zölle) der Unternehmen zur Einfuhr aus.

Unternehmen, die Vormaterialien weiterverarbeiten und danach unter Nutzung eines Freihandelsabkommens exportieren, müssen teilweise auch künftig Ursprungsnachweise für ihre Vormaterialien haben, damit sie von einer Zollreduktion profitieren können. Für Konsumgüter, die in der Schweiz an den Endverbraucher verkauft werden, fiele der Ursprungsnachweis durch die Aufhebung der Industriezölle aber definitiv weg.

Bei den Handelspartnern der EU und der EFTA würde schätzungsweise bei 42 Prozent ihres gesamten Warenexportwerts in die Schweiz der Ursprungsnachweis entfallen. Bei den übrigen Freihandelspartnern und den Entwicklungsländern liegt dieser Anteil tiefer, bei 23 beziehungsweise 18 Prozent.

Viel Aufwand verursachen heute auch die sogenannten Spezialverfahren. Auch sie fielen fast vollständig weg. Zu den Spezialverfahren gehören die «Provisorische Veranlagung» (wegen fehlender/ungültiger Ursprungsnachweise), der «Aktive Veredelungsverkehr», die «Vorübergehende Verwendung» sowie die «Zollerleichterung je nach Verwendungszweck».

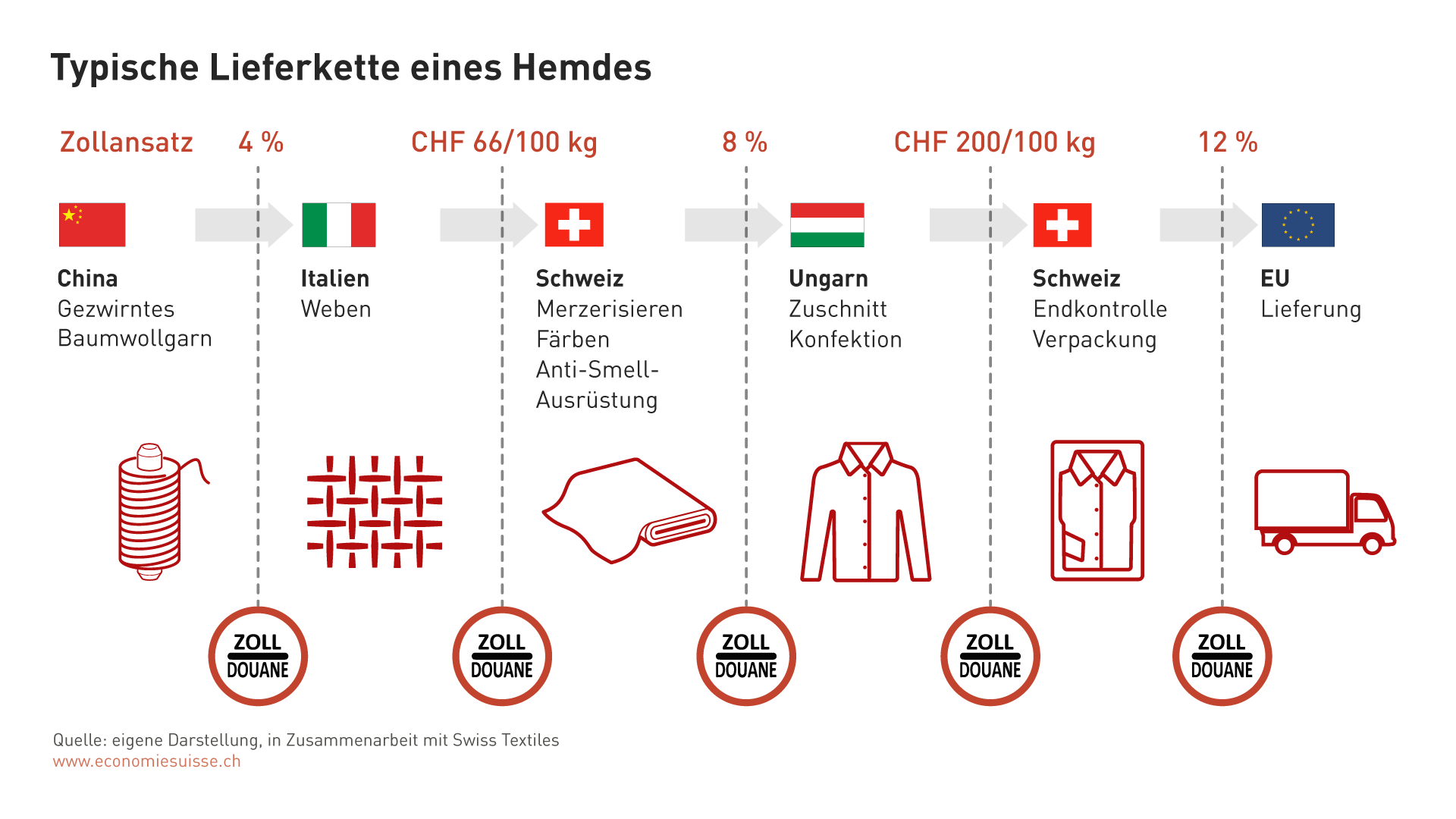

Grafik 3 zeigt eine typische Lieferkette in der Textilindustrie, die mit bis zu 15 Prozent Zollkosten belastet wird. Da die Ursprungsregeln teilweise sehr restriktiv sind, senken in der Realität auch Freihandelsabkommen die Zollkosten oft nicht. Einige Unternehmen weichen deshalb auf Spezialverfahren aus, etwa die aktive Veredelung. Deren Anwendung ist jedoch sehr kompliziert und oft wird vergessen, dass die verarbeiteten Produkte aufgrund des in wichtigen Abkommen festgehaltenen Drawbackverbots nun nicht mehr präferenzbegünstigt exportiert werden können. Bei einem unilateralen Zollabbau könnten die Unternehmen auch ohne Spezialverfahren importieren und ihre verarbeiteten Produkte haben – sofern die Ursprungsregel erfüllt wird – beim Export auch den präferenziellen Ursprung, der anderweitig durch das Drawbackverbot verloren ginge. Das Unternehmen könnte also die ganze Lieferkette zollfrei abwickeln.

Grafik 3

Die Zollkosten können bis zu 15 Prozent des Warenwerts betragen. Da die Ursprungsregeln teilweise sehr restriktiv sind, senken in der Realität auch Freihandelsabkommen die Zollkosten oft nicht.

35 Prozent aller Industriegüterimporte in die Schweiz können schätzungsweise von der administrativen Entlastung durch die Industriezollaufhebung profitieren. Das entspricht Einsparungen von mindestens 100 Millionen Franken pro Jahr aufseiten der Schweizer Unternehmen – wobei der Abklärungsaufwand für das geeignete Verfahren, das Fehlerrisiko, Bussen, Schulungen für Mitarbeitende oder die geringere Flexibilität beim (strategischen) Einkauf in diesen 100 Millionen Franken noch nicht berücksichtigt sind. Die administrative Entlastung ist hier also zurückhaltend eingeschätzt und dürfte den oben aufgeführten Betrag in der Realität übersteigen.

Bei der Eidgenössischen Zollverwaltung (EZV) sänke durch die Industriezollaufhebung der Aufwand für Auskunftserteilung, Bewilligungen, Kontrollen und Nachprüfungsverfahren im Zusammenhang mit Ursprungsnachweisen. Schätzungen gehen von 7 Millionen Franken Einsparpotenzial aus. Ressourcen, die die EZV an die Unternehmen oder in anderer Form an die Allgemeinheit weitergeben müsste.

Schliesslich hätten auch in die Schweiz exportierende ausländische Unternehmen durch den Ursprungsnachweiswegfall weniger Aufwand. Ihre Einsparungen durch die Importzollaufhebung werden auf 150 Millionen Franken geschätzt.