Bundesfinanzen 2023: Tiefrote Zahlen erfordern Priorisierung

- Einleitung Das Wichtigste in Kürze | Position economiesuisse

- Kapitel 1 Bundesfinanzen im Überblick

- Kapitel 2 Budget 2023 und Finanzplan 2024-2026

- Kapitel 3 Bereinigungskonzept für den Bundeshaushalt

- Kapitel 4 Position economiesuisse

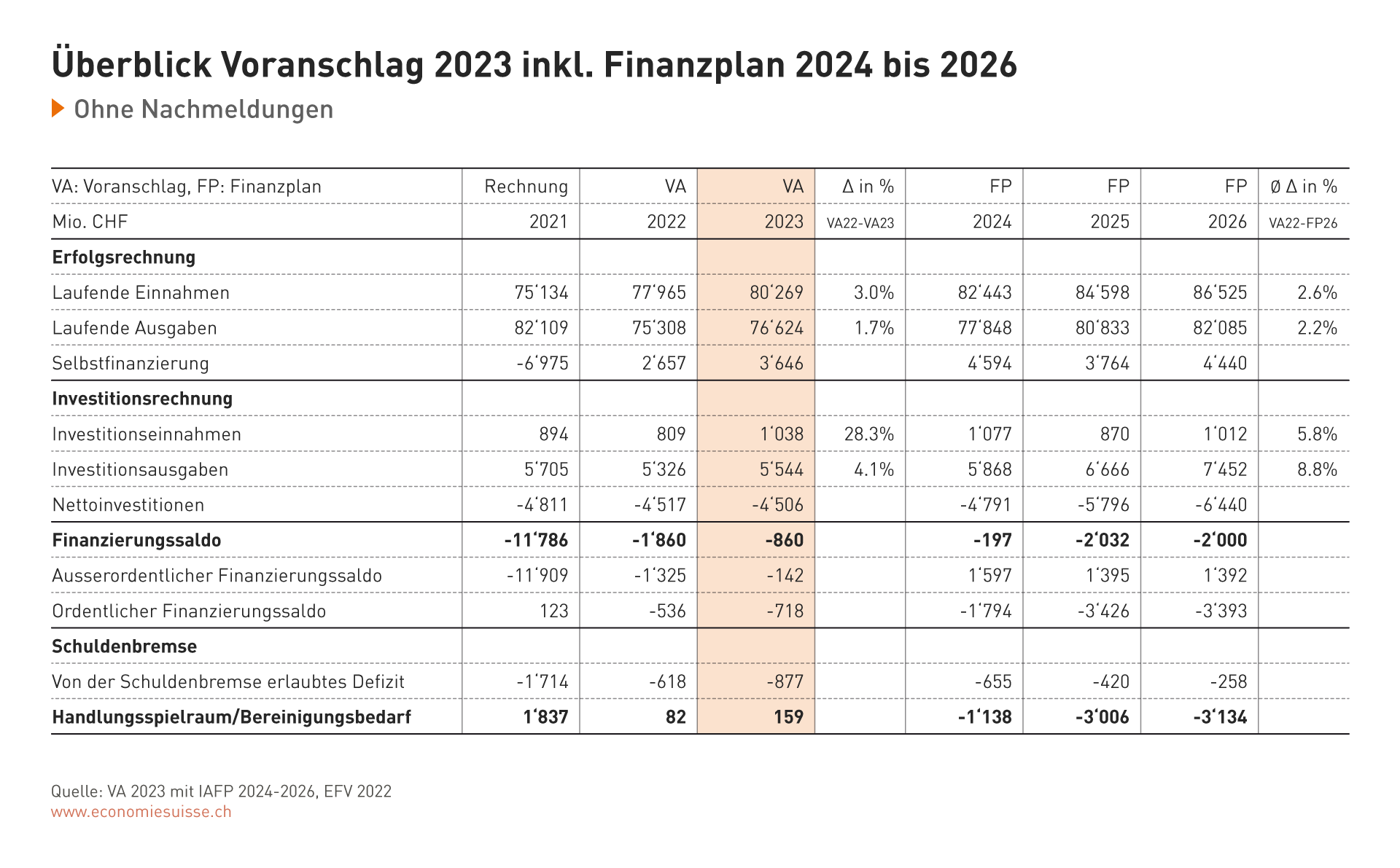

Budget 2023 und Finanzplan 2024-2026

Der Voranschlag für das Jahr 2023 und der Finanzplan für die Jahre 2024 bis 2026 basieren auf den Konjunkturprognosen vom Juni 2022. Zurzeit besteht aufgrund des Kriegs in der Ukraine und der steigenden Preise grosse Unsicherheit über die weitere wirtschaftliche Entwicklung der Schweiz. Die Erholung der Wirtschaft von der Corona-Pandemie setzt sich zwar fort, allerdings in abgeschwächtem Tempo.

2023 erlaubt die Schuldenbremse ein Defizit, weil die Wirtschaft nach der Corona-Pandemie noch nicht voll ausgelastet ist. Ab 2024 wachsen die Ausgaben deutlich stärker als erlaubt. Der Grund dafür sind Parlamentsbeschlüsse des laufenden Jahres.

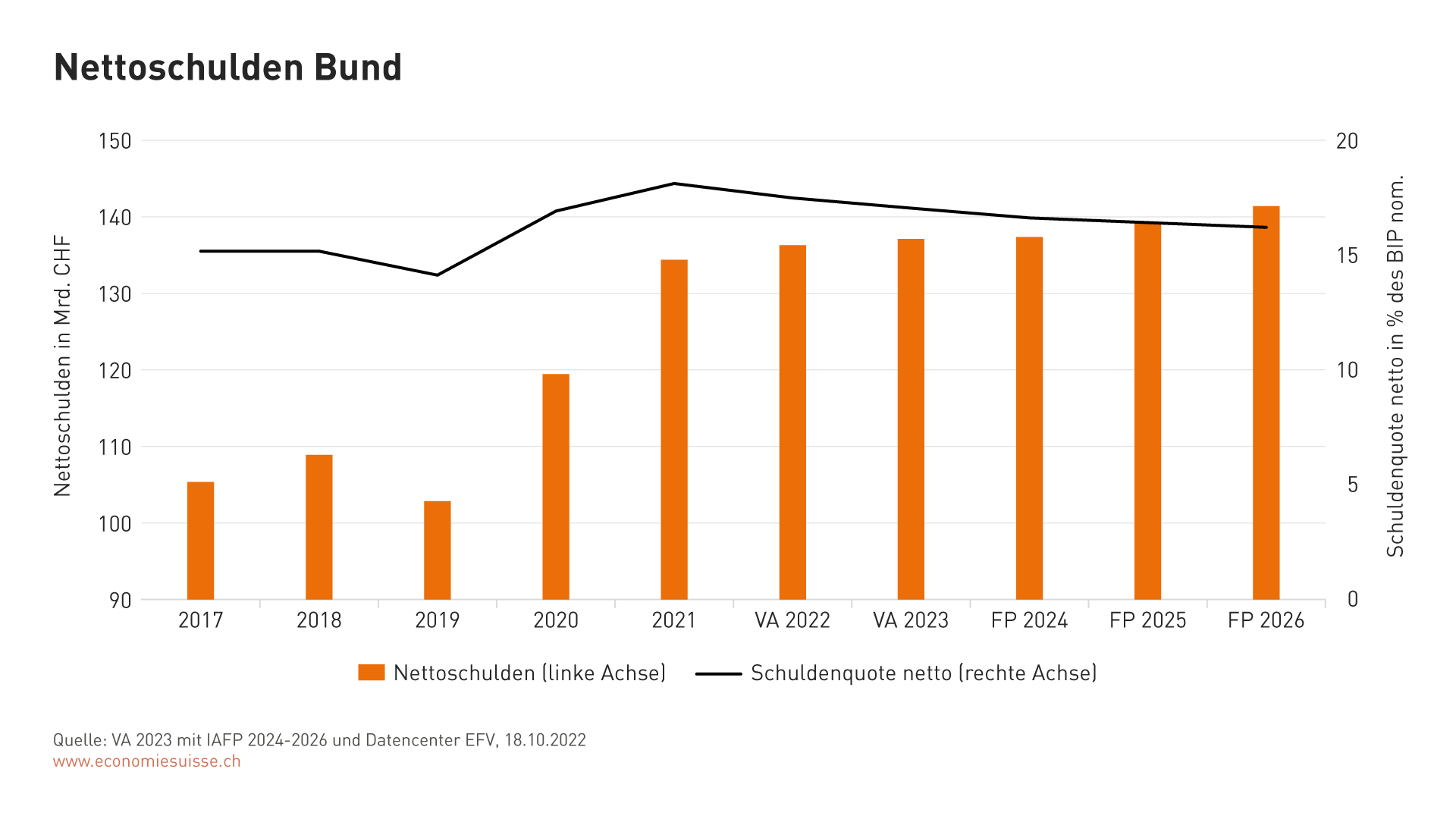

Das Budget 2023 des Bundes entspricht trotz des Defizits den Vorgaben der Schuldenbremse. Weil die Wirtschaft nach der Corona-Pandemie noch nicht voll ausgelastet ist, ist ein Fehlbetrag von knapp einer Milliarde Franken erlaubt. Dieser Fehlbetrag wird im Voranschlag noch nicht ausgeschöpft; mit 160 Millionen Franken ist der bestehende Spielraum aber klein. Würde das gesamte konjunkturell erlaubte Defizit ausgenutzt, entstünden Neuschulden von 0,9 Milliarden Franken. Damit steigen die Nettoschulden im Voranschlag 2023 auf 134,4 Milliarden Franken. Die Schulden werden gemäss Finanzplanung in den Folgejahren weiter zunehmen.

Ab 2024 wachsen die Ausgaben deutlich stärker als die Einnahmen. Der Grund dafür sind Parlamentsbeschlüsse des laufenden Jahres. Bis 2026 entstehen hohe Finanzierungsdefizite, die von der Schuldenbremse nicht mehr erlaubt sind. Der Bereinigungsbedarf beträgt 2024 bereits 1,1 Milliarden Franken und steigt 2025 auf 3 und 2026 auf 3,1 Milliarden Franken an.

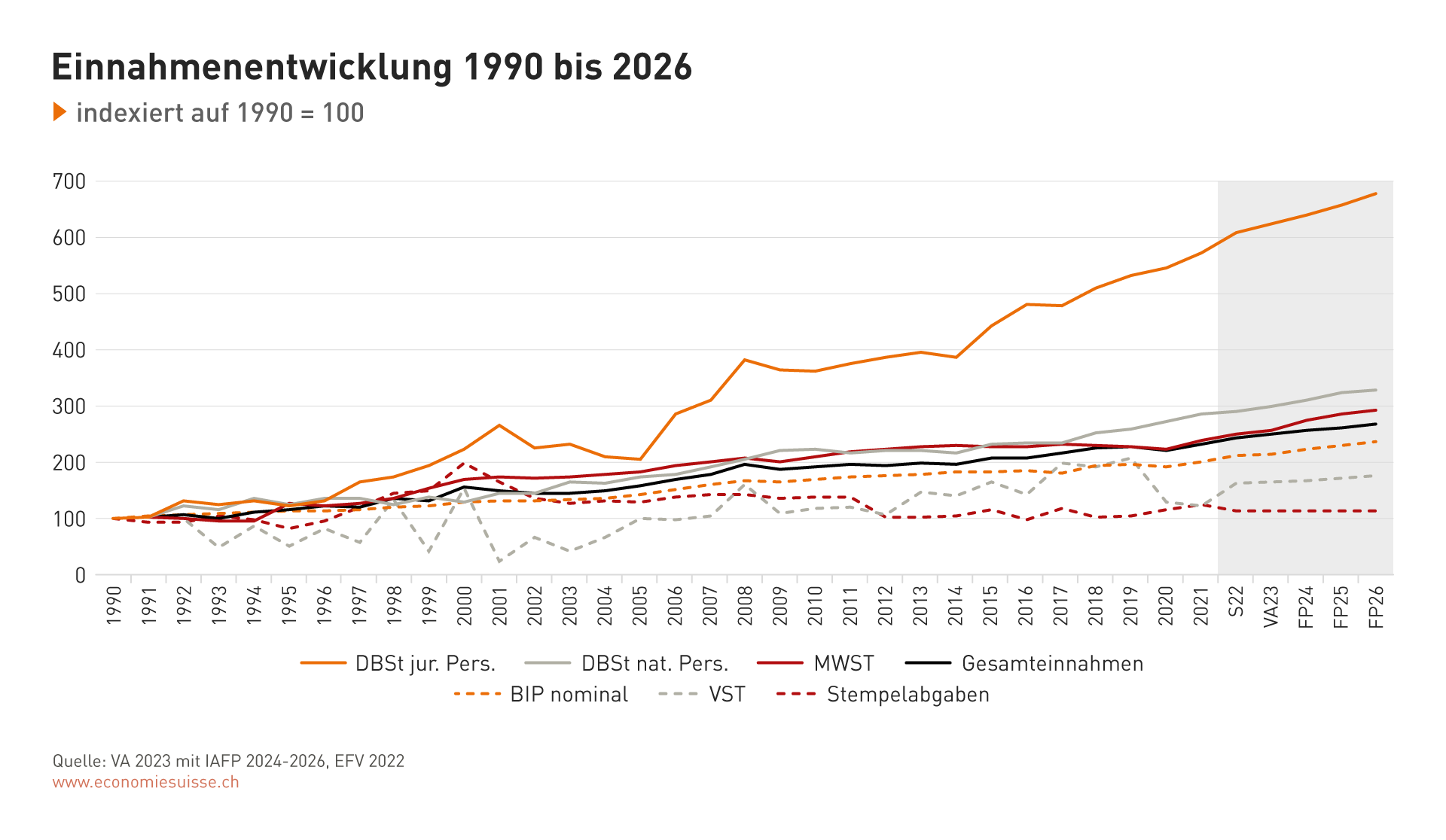

Stabile Einnahmenentwicklung

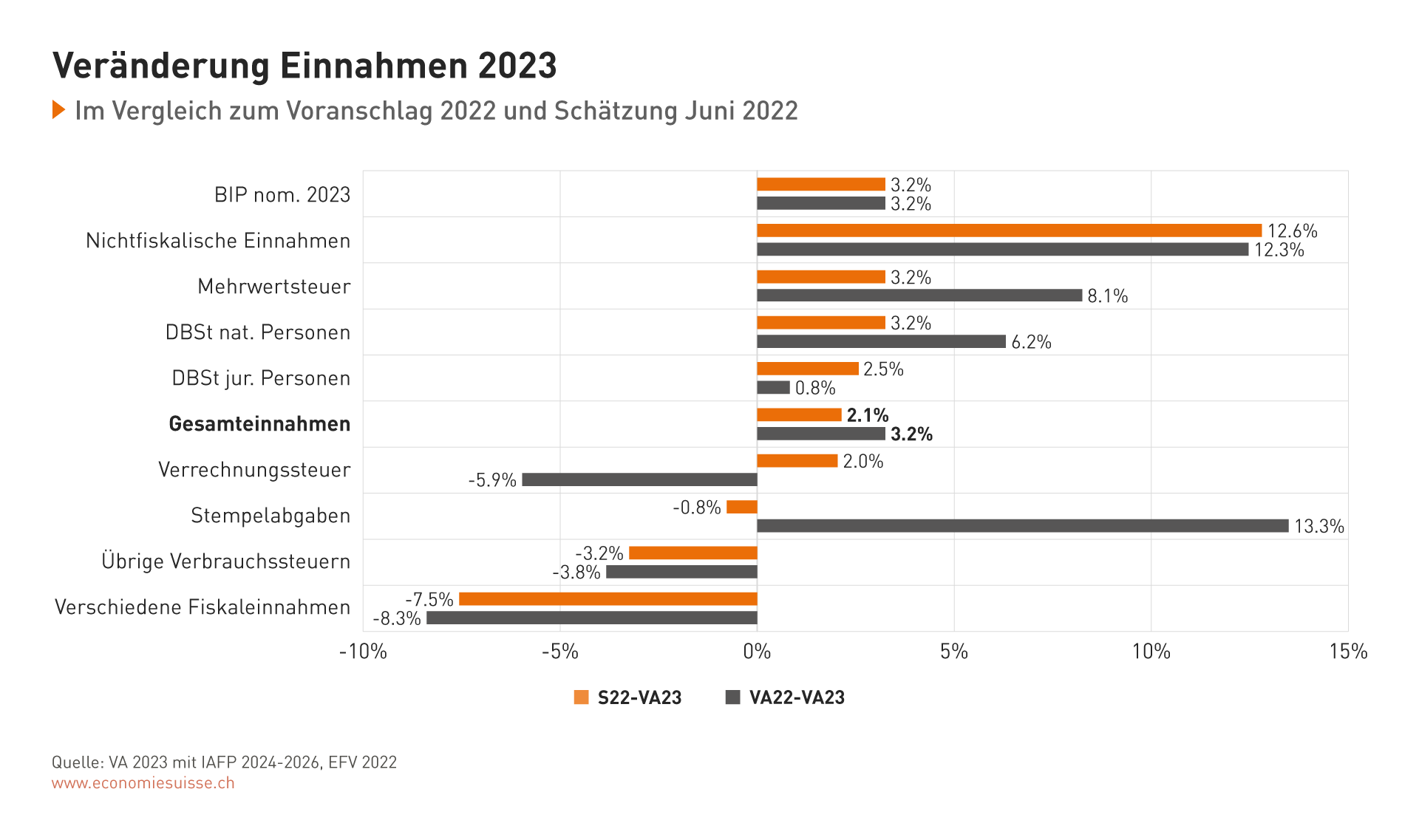

Im ordentlichen Haushalt werden die Einnahmen 2023 auf 79,7 Milliarden Franken geschätzt. Insbesondere die grossen Steuern des Bundes, die Mehrwertsteuer und die direkte Bundessteuer, setzen ihr kräftiges Wachstum fort. Diese Steuerquellen machen gut 70 Prozent der Bundeseinnahmen aus. Die Ablehnung der ursprünglich bereits budgetierten Verrechnungssteuerreform verbessert die Einnahmeentwicklung kaum, weil die Reform kurzfristig zu keinen spürbaren Mindereinnahmen geführt hätte. Umgekehrt muss nach dem knappen Volks-Nein langfristig auf Mehreinnahmen verzichtet werden.

Insbesondere die grossen Steuern des Bundes, die Mehrwertsteuer und die direkte Bundessteuer, setzen ihr kräftiges Wachstum auch 2023 fort. Diese Einnahmenquellen machen gut 70 Prozent der Bundeseinnahmen aus.

Laufende Einnahmen nach Kategorien

Die konsumbasierten Mehrwertsteuereinnahmen reagieren direkt auf die Teuerung, weshalb sie 2023 relativ stark zunehmen. Ein Sprung findet auch 2024 statt. Er bildet die im September 2022 vom Volk beschlossenen Mehrwertsteuererhöhung zugunsten der AHV ab. Die Einnahmen dieser Steuererhöhung leitet der Bund allerdings vollumfänglich an die AHV weiter. Anders als bei der Mehrwertsteuer macht sich die Teuerung bei der Einkommenssteuer vorderhand nicht bemerkbar. Die Tarife werden an die Teuerungsentwicklung angepasst, um den Effekt der sogenannten kalten Progression zu vermeiden. Dämpfend auf die Einnahmen der Einkommenssteuer wirkt die geplante Erhöhung des Abzugs für die Krankenkassenprämien, die ab 2026 zu Steuerausfällen von 380 Millionen Franken führen wird. Diese Vorlage befindet sich in der parlamentarischen Beratung. Während die Einnahmen der Mehrwertsteuer typischerweise der wirtschaftlichen Entwicklung folgen, wird dasselbe neu auch für die Einnahmen der Einkommenssteuer und der Gewinnsteuer angenommen; dies nach teilweise markant höheren Wachstumsraten in der Vergangenheit.

Der Zusammenhang zwischen dem Wirtschaftswachstum und den grossen Steuern des Bundes (MWST, DBST) ist offensichtlich. Dank der staatlichen Transferleistungen (Kurzarbeit, Notkredite, etc.) sind diese Einnahmen auch während der Pandemie auf hohem Niveau stabil geblieben. Die Volatilität ist bei der VST, den Verbrauchssteuern und den Spezialeinnahmen deutlich grösser.

Die Einnahmen aus der Verrechnungssteuer sind hinsichtlich ihrer Höhe volatil und schwer vorherzusagen. In der Tendenz sinken die Einnahmen jedoch. Lagen sie vor wenigen Jahren noch bei Spitzen von über 10 Milliarden Franken, wird für 2023 mit einem Betrag von 6,7 Milliarden Franken gerechnet.

Die Einnahmen der Kategorien übrige Verbrauchssteuern und verschiedene Fiskaleinnahmen sind geprägt vom Trend zu Elektroautos (sinkende Mineralölsteuereinnahmen), von einem veränderten Verbuchungsmodus der Lenkungsabgaben (künftige Rückerstattungen werden neu budgetwirksam als Rückstellungen verbucht) und von der ab 2024 vorgesehenen Abschaffung der Industriezölle.

In die Kategorie der nichtfiskalischen Einnahmen fallen die Gewinnausschüttungen der Schweizerischen Nationalbank. Diese Ausschüttungen bestehen einerseits aus dem ordentlich budgetierten Teil von 700 Millionen Franken und andererseits aus den ausserordentlichen Zusatzausschüttungen von bis zu 1,3 Milliarden Franken. Die Zusatzausschüttungen werden für den Corona-Schuldenabbau verwendet. Angesichts der aktuellen geldpolitischen Entwicklungen sind jedoch die gesamten Gewinnausschüttungen der SNB in Frage gestellt. Der Wegfall der Zusatzausschüttung betrifft den ordentlichen Haushalt nicht. Er verzögert hingegen den Abbau der Corona-Verschuldung. Sollte sich nach Abschluss der Budgetberatungen ein Ausfall der ordentlichen Ausschüttung bestätigen, würde sich ein solcher auf die Rechnung 2023 auswirken.

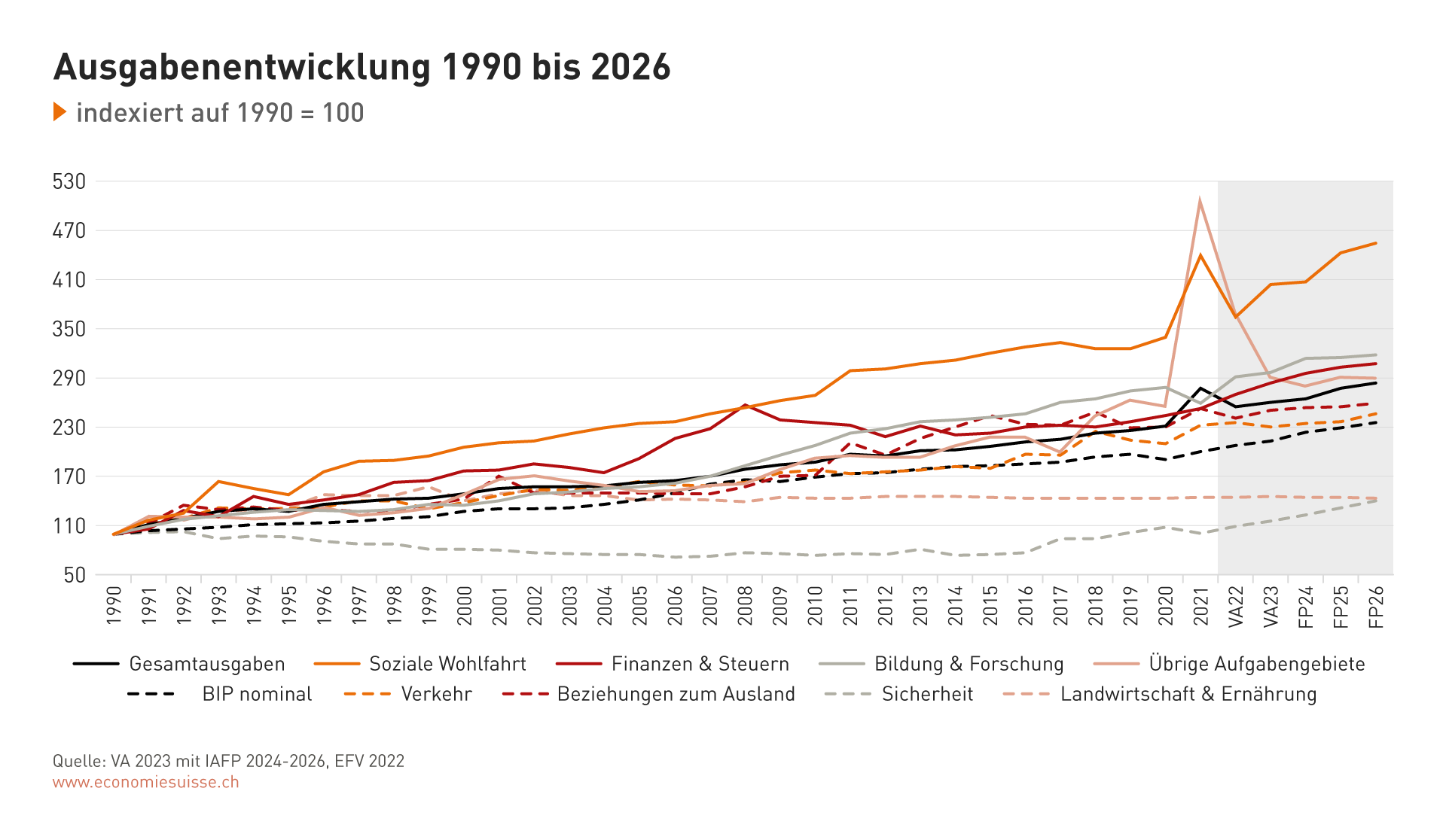

Ausgabenwachstum nimmt zu

Im Budget 2023 verzeichnen der Beitrag an die AHV und die IV, die Armee und die Einlage in den Bahninfrastrukturfonds (BIF) die grössten Mittelzuwächse. In den Finanzplanjahren steigen die Ausgaben für die Armee weiter, hinzu kommen Überbrückungsleistungen aufgrund der fehlenden Assoziierung an Horizon Europe sowie die Kosten der Gegenvorschläge zur Prämienentlastungsinitiative und zur Gletscherinitiative.

Nach drei Jahren Pandemie sind ab 2023 keine ausserordentlichen Ausgaben mehr für Corona-Massnahmen vorgesehen. In knapp zwei Jahren hat der Bund solche Ausgaben von gegen 30 Milliarden Franken getätigt. Neue ausserordentliche Ausgaben ergeben sich indes im Zusammenhang mit dem Ukraine-Krieg. Von den insgesamt 2,1 Milliarden Franken für die Schutzsuchenden aus der Ukraine fallen 1,7 Milliarden Franken als ausserordentliche Zahlung an (Sozialhilfepauschale an Kantone). Ab 2024 sind generell keine ausserordentlichen Ausgaben mehr eingeplant.

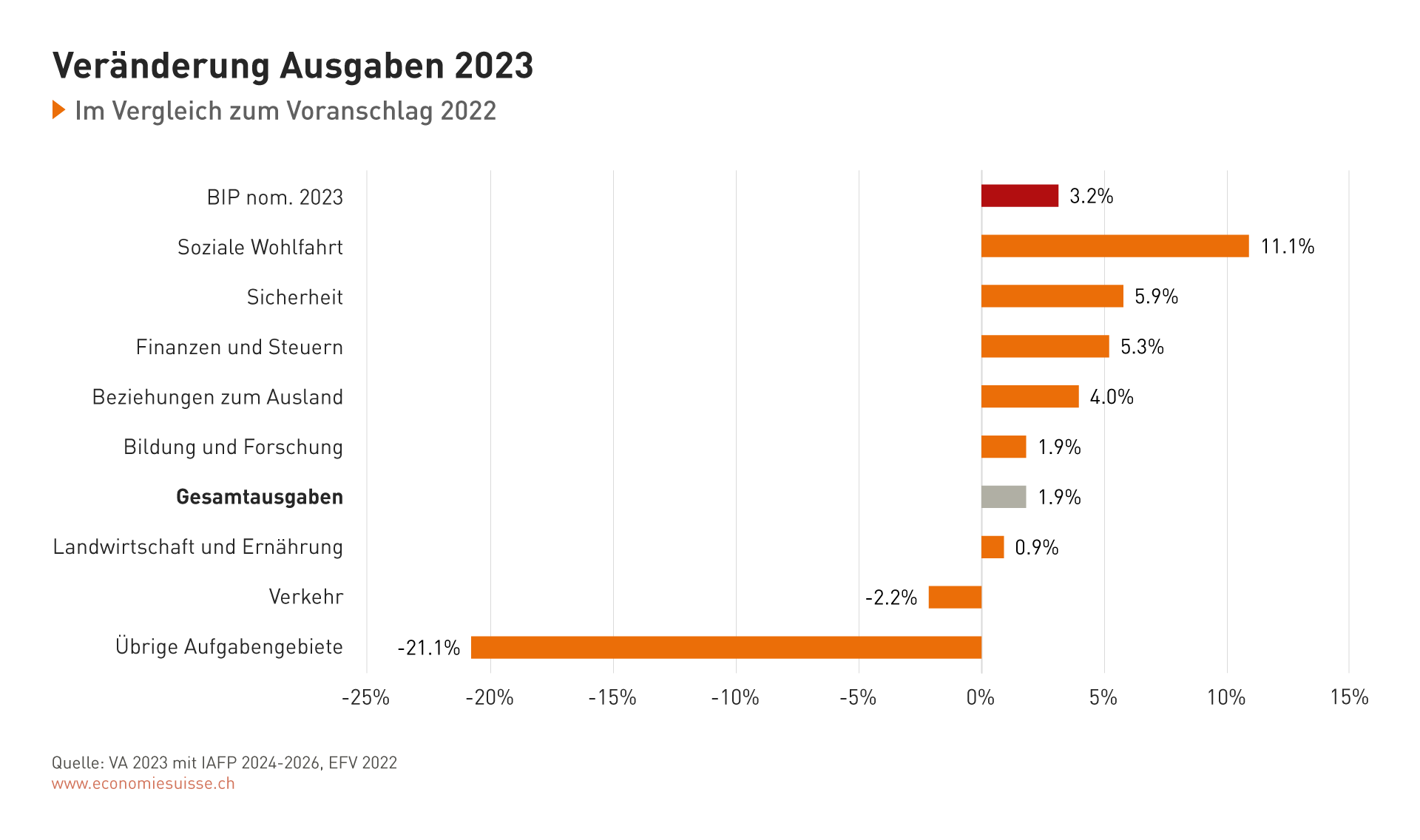

Ausser der Landwirtschaft wachsen in den nächsten Jahren alle Ausgabenbereiche; infolge neuer Ausgabenbeschlüsse teilweise kräftig. Die Ausgabespitzen 2020/2021 ergeben sich infolge den ausserordentlich getätigten Abfederungsmassnahmen während der Corona-Pandemie.

Laufende Ausgaben nach Aufgabengebieten

Bei der Sozialen Wohlfahrt steigen die 2023 budgetierten Ausgaben einerseits aufgrund der ausserordentlichen Ausgaben für Schutzsuchende aus der Ukraine und andererseits aus demografischen Gründen (u.a. mehr Neurentner). Der Bundesbeitrag an die AHV erhöht sich aber auch infolge Teuerungskorrektur der AHV-Renten. Zudem werden die zweckgebundenen Einlagen aus der Mehrwertsteuer an die AHV und die IV teuerungsbedingt zunehmen. 2024 führen die Mehreinnahmen aus der Erhöhung der Mehrwertsteuer zugunsten der AHV (AHV 21) zu einem Wachstumssprung. Der Gegenvorschlag zur Prämienentlastungsinitiative, der gemäss Beschluss Nationalrat vom Juni 2022 bereits im Finanzplan berücksichtigt ist, hat ab 2025 eine starke Ausgabensteigerung von fast zwei Milliarden Franken zur Folge.

Der grösste Ausgabenposten ist die Soziale Wohlfahrt. Dieser Bereich macht zusammen mit den übrigen stark gebundenen Bereichen Finanzen und Steuern sowie Verkehr bereits 65 Prozent der gesamten Ausgaben aus. Bei diesem Ausgabenanteil sind kurzfristige Anpassungen kaum möglich.

Bezüglich Armee hat das Parlament in der Sommersession eine Motion verabschiedet, welche die Ausgaben für die militärische Landesverteidigung bis 2030 auf 1 Prozent des Bruttoinlandprodukts erhöhen will. Dieser Beschluss betrifft bereits das Budget 2023, hat aber vor allem auf den Finanzplan Auswirkungen. Die Wachstumsraten steigen deutlich auf jährlich 8 Prozent, um bis 2030 ein über 3 Milliarden Franken höheres Ausgabenniveau zu erreichen.

Im Aufgabengebiet Finanzen und Steuern sind die neuerdings steigenden Zinskosten bemerkenswert. Nachdem die Zinszahlungen jahrelang abgenommen haben (Negativzinsen, sinkende Verschuldung), führen das anziehende Zinsniveau und die hohe Neuverschuldung des Bundes zu einer Trendumkehr. Die Zeit der Negativzinsen ist vorbei und Schulden sind nun auch beim Bund wieder mit Kosten verbunden.

Das Wachstum bei den Beziehungen zum Ausland ist einerseits auf den zweiten Beitrag der Schweiz zugunsten ausgewählter EU-Mitgliedsstaaten (Kohäsionsbeitrag), andererseits auf höhere Darlehen an die Immobilienstiftung für internationale Organisationen (FIPOI) zurückzuführen. Der Bereich Bildung und Forschung wächst moderat, wobei das Wachstum vor allem bei den Bundesbeiträgen an den ETH-Bereich und an die Institutionen der Forschungsförderung stattfindet. Finanziell ins Gewicht fallen auch Übergangsmassnahmen zur Überbrückung der fehlenden Vollassoziierung an Horizon Europe.

Die Gesamtausgaben im Verkehrsbereich schliesslich sind rückläufig, nachdem im Vorjahr hohe Ausgaben für Corona-Massnahmen im öffentlichen Verkehr und bei der Luftfahrt getätigt wurden. Beim Strassenverkehr stagniert das Wachstum, weil zweckgebundene Einnahmen aus der Mineralölsteuer einen Rückgang verzeichnen und sich auf tieferem Niveau stabilisieren. Gleichzeitig steigen 2023 teuerungsbedingt sowohl die Einlagen in den Bahninfrastrukturfonds (BIF) als auch die Finanzhilfen für den kombinierten Güterverkehr. In den Folgejahren sollen die Ausgaben für den Bahnverkehr, den Güterverkehr und den regionalen Personenverkehr gemäss Planung weiter zunehmen.

Schulden

Die Schulden des Bundes sind während der Corona-Pandemie stark gewachsen. Zur Finanzierung der Corona-Hilfen musste sich der Bund am Kapitalmarkt verschulden. Zudem hat er seinen relativ hohen Bestand an flüssigen Mitteln abgebaut. Die Nettoschulden erfassen beides; sowohl die Geldaufnahme am Kapitalmarkt wie auch den Abbau der flüssigen Mittel. Im Zuge des revidierten Finanzhaushaltgesetzes werden die Nettoschulden neu definiert und statt der Bruttoschulden als Standardkennzahl verwendet (siehe Box Anpassung der Rechnungslegung).

Der Schuldenanstieg infolge Corona-Pandemie ist ab 2020 klar erkennbar und muss in den nächsten Jahren kompensiert werden. Die Schuldenquote sinkt dank des prognostizierten Wirtschaftswachstums; dieses Wachstum ist allerdings sehr unsicher.

Der Abbau der netto rund 20 Milliarden Franken betragenden Corona-Schulden beginnt 2023. Das Parlament hat beschlossen, zukünftige Haushaltsüberschüsse und allfällige Zusatzausschüttungen der SNB für den Schuldenabbau zu verwenden. Unter der Voraussetzung, dass die Mittel effektiv anfallen, können auf diese Weise jährlich maximal rund 2,3 Milliarden Franken in den Schuldenabbau geleitet werden. Der Bund hat dafür bis 2035 Zeit, notfalls kann die Frist um vier Jahre erstreckt werden.

Die ab 2024 im Finanzplan eingestellten Finanzierungsdefizite führen zu einem weiteren Schuldenanstieg. Weil dieser nicht im Rahmen der von der Schuldenbremse erlaubten Entwicklung liegt, ist eine Bereinigung der Defizite gefordert. Damit dürften sich die Schulden weniger stark als aktuell abgebildet erhöhen.