Les finances fédérales en 2023 : les chiffres rouges exigent des priorités

- Introduction L’essentiel en bref | Position d’economiesuisse

- Chapter 1 Aperçu des finances fédérales

- Chapter 2 Budget 2023 et plan financier 2024-2026

- Chapter 3 Concept d'apurement pour le budget fédéral

- Chapter 4 Position d'economiesuisse

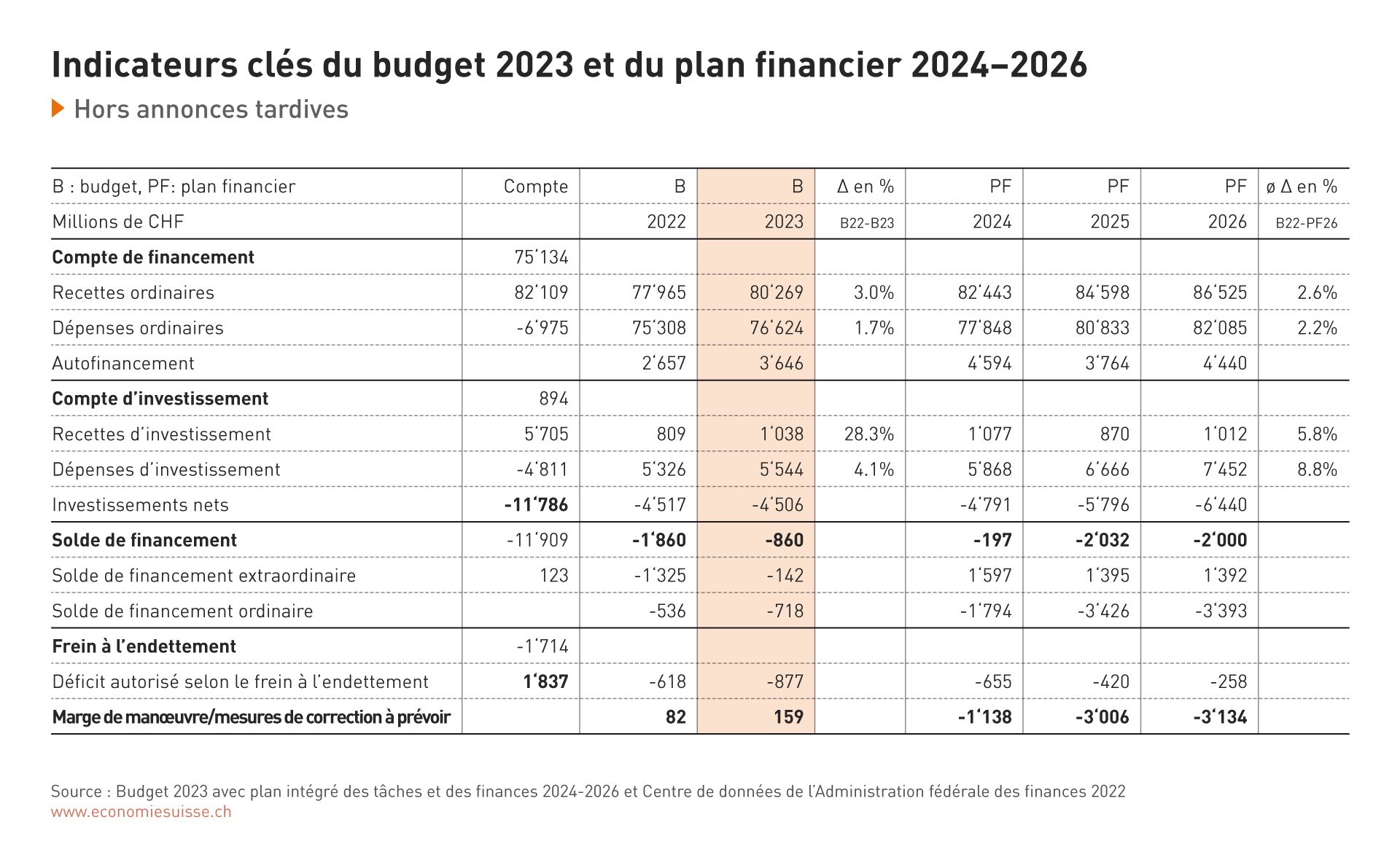

Budget 2023 et plan financier 2024-2026

Le budget pour l'année 2023 et le plan financier pour les années 2024 à 2026 se basent sur les prévisions conjoncturelles de juin 2022. Actuellement, il existe une grande incertitude quant à l'évolution économique future en raison de la guerre en Ukraine et de la hausse des prix. La reprise de l'économie après la pandémie de Corona se poursuit certes, mais à un rythme moins soutenu.

En 2023, le frein à l'endettement autorise un déficit, car le potentiel économique n'est pas encore pleinement exploité après la pandémie. A partir de 2024, les dépenses augmentent nettement plus que ce qui est autorisé. Cela s'explique par les décisions prises par le Parlement durant l'année en cours.

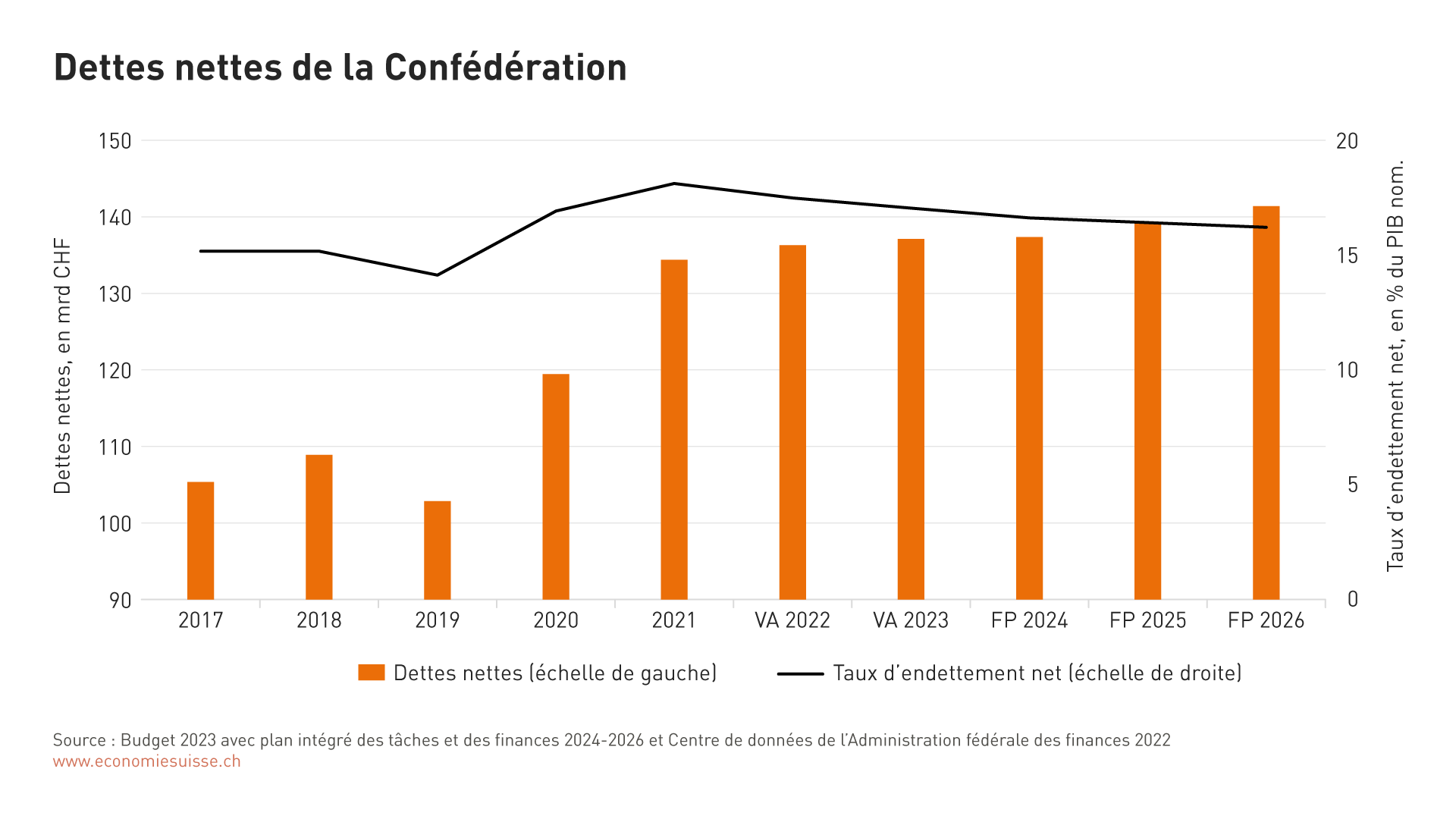

Malgré le déficit, le budget 2023 de la Confédération est conforme aux exigences du frein à l'endettement. Comme le potentiel économique n'est pas encore pleinement exploité après la pandémie, un déficit de près d'un milliard de francs est autorisé. Ce déficit n'est pas encore épuisé dans le budget ; avec 160 millions de francs, la marge de manœuvre existante est toutefois faible. Si l'ensemble du déficit autorisé par la conjoncture était utilisé, il en résulterait de nouvelles dettes de 0,9 milliard de francs. La dette nette atteindra ainsi 134,4 milliards de francs dans le budget 2023. Selon la planification financière, les dettes continueront d'augmenter au cours des années suivantes.

A partir de 2024, les dépenses augmenteront nettement plus que les recettes. La raison : les décisions prises par le Parlement durant l'année en cours. Jusqu'en 2026, des déficits de financement importants apparaissent, ce qui n'est plus autorisé par le frein à l'endettement. Le besoin d'apurement s'élève déjà à 1,1 milliard de francs en 2024 et passe à 3 milliards en 2025 et à 3,1 milliards en 2026.

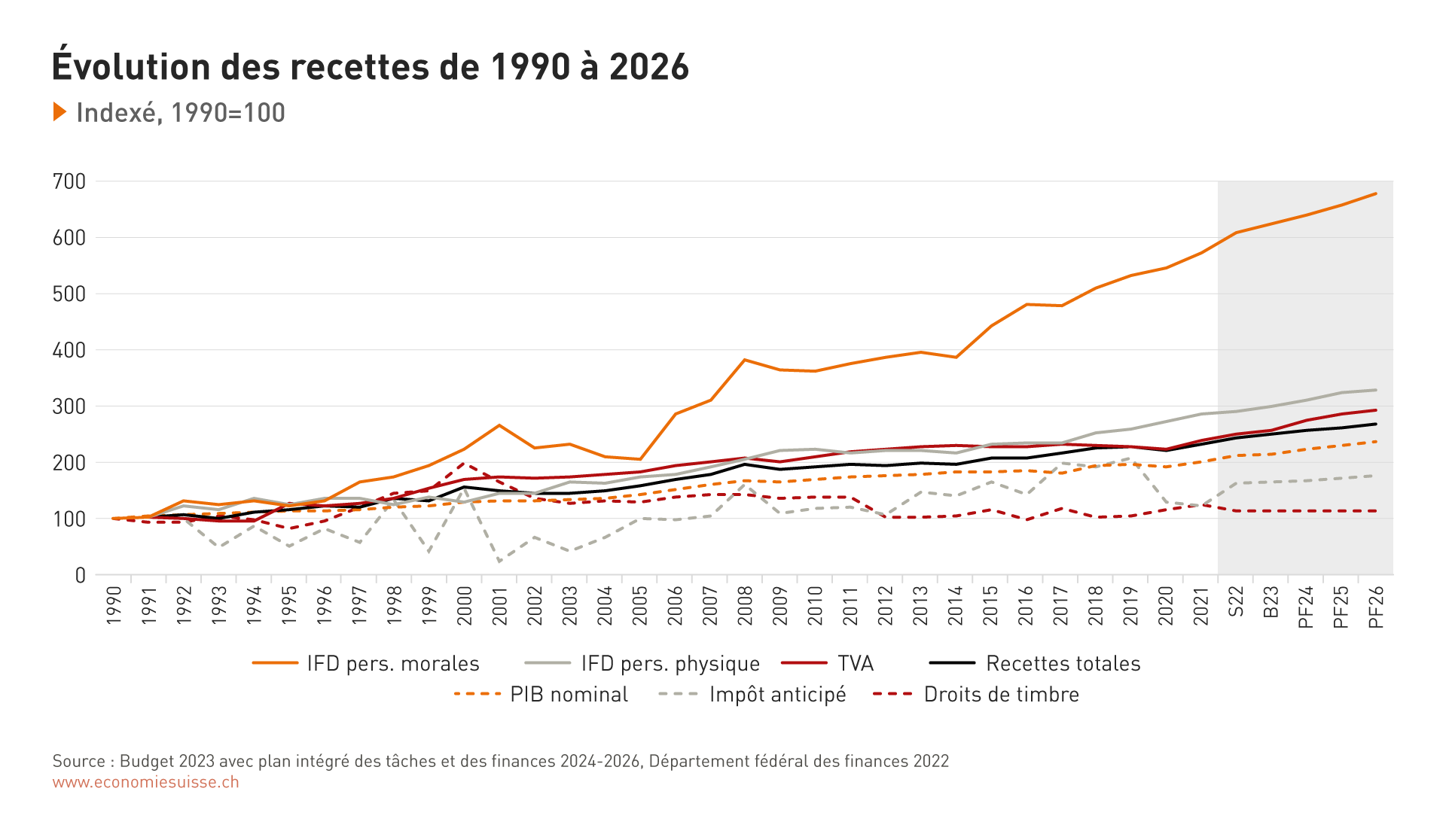

Evolution stable des recettes

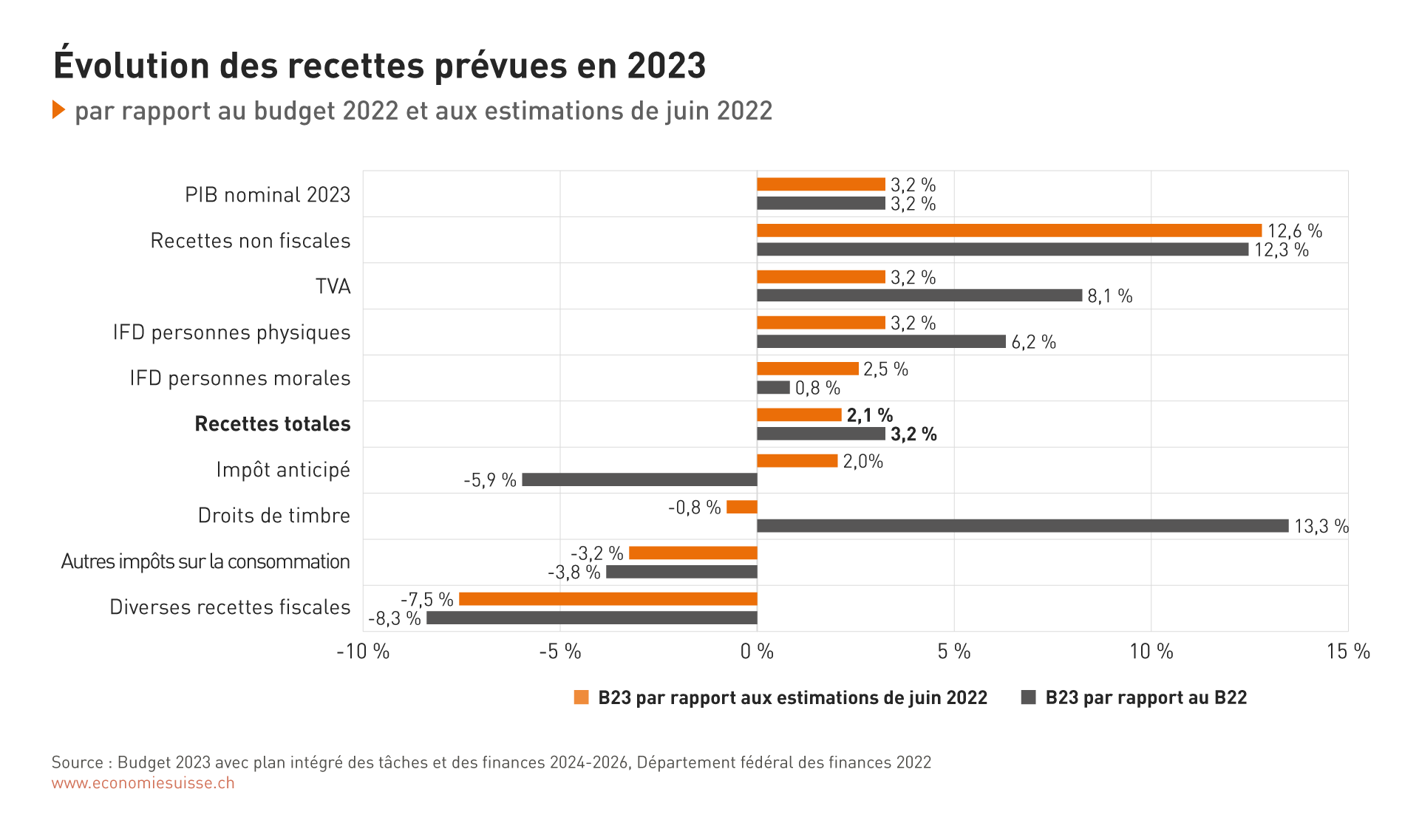

Dans le budget ordinaire, les recettes sont estimées à 79,7 milliards de francs en 2023. Ce sont en particulier les grands impôts de la Confédération, la TVA et l'impôt fédéral direct, qui poursuivent leur forte croissance. Ces sources fiscales représentent un peu plus de 70% des recettes fédérales. Le rejet de la réforme de l'impôt anticipé, déjà budgétisée à l'origine, n'améliore guère l'évolution des recettes, car la réforme n'aurait pas entraîné de baisse sensible à court terme. A l'inverse, après le non de justesse du peuple, il faudra renoncer à long terme à des recettes supplémentaires.

Les grandes sources de recettes de la Confédération, la TVA et l'impôt fédéral direct, poursuivent leur forte croissance en 2023. Ces sources de revenus représentent un peu plus de 70% des recettes.

Recettes courantes par catégorie

Les recettes de la TVA basées sur la consommation réagissent directement au renchérissement, raison pour laquelle elles augmentent relativement fortement en 2023. Un saut se produira aussi en 2024. Il reflète l'augmentation de la TVA en faveur de l'AVS décidée en votation le 25 septembre 2022. La Confédération reversera toutefois l'intégralité des recettes de cette hausse à l'AVS. Contrairement à la TVA, le renchérissement ne se fait pas sentir pour l'instant au niveau de l'impôt sur le revenu. Les barèmes sont adaptés à l'évolution du renchérissement afin d'éviter l'effet de ce que l'on appelle la progression à froid. L'augmentation prévue de la déduction pour les primes d'assurance maladie, qui entraînera des pertes fiscales de 380 millions de francs à partir de 2026, a un effet modérateur sur les recettes de l'impôt sur le revenu. Ce projet fait actuellement l'objet de délibérations parlementaires. Alors que les recettes de la TVA suivent typiquement l'évolution économique, on suppose désormais qu'il en va de même pour les recettes de l'impôt sur le revenu et sur le bénéfice ; ceci après des taux de croissance parfois nettement plus élevés par le passé.

Le lien entre la croissance économique et les grands impôts de la Confédération (TVA, IFD) est évident. Grâce aux transferts de l'État (chômage partiel, crédits d'urgence, etc.), ces recettes sont restées stables à un niveau élevé, même pendant la pandémie. La volatilité est nettement plus grande pour la TVA, les impôts sur la consommation et les recettes spéciales.

Les recettes de l'impôt anticipé sont volatiles dans leur ampleur et difficiles à prévoir. La tendance est toutefois à la baisse. Alors qu'il y a quelques années encore, elles atteignaient des pics de plus de 10 milliards de francs, on s'attend pour 2023 à un montant de 6,7 milliards de francs.

Les recettes des catégories Autres impôts à la consommation et Recettes fiscales diverses sont marquées par la hausse du nombre des voitures électriques (baisse des recettes de l'impôt sur les huiles minérales), par un changement du mode de comptabilisation des taxes d'incitation (les remboursements futurs sont désormais comptabilisés en tant que provisions avec incidence budgétaire) et par la suppression des droits de douane industriels à partir de 2024.

Les distributions de bénéfices de la Banque nationale suisse entrent dans la catégorie des recettes non fiscales. Ces distributions se composent de la partie ordinairement budgétée de 700 millions de francs et de distributions supplémentaires extraordinaires pouvant atteindre 1,3 milliard de francs. Les distributions supplémentaires seront utilisées pour la réduction de la dette due au Covid. Au vu de l'évolution actuelle de la politique monétaire, les distributions de bénéfices de la BNS sont toutefois remises en question. La suppression de la distribution supplémentaire ne concerne pas le budget ordinaire. En revanche, elle retarde la réduction de la dette due au Covid. Si l'absence de distribution ordinaire devait se confirmer à l'issue des discussions budgétaires, elle ne se répercuterait que sur les comptes 2023.

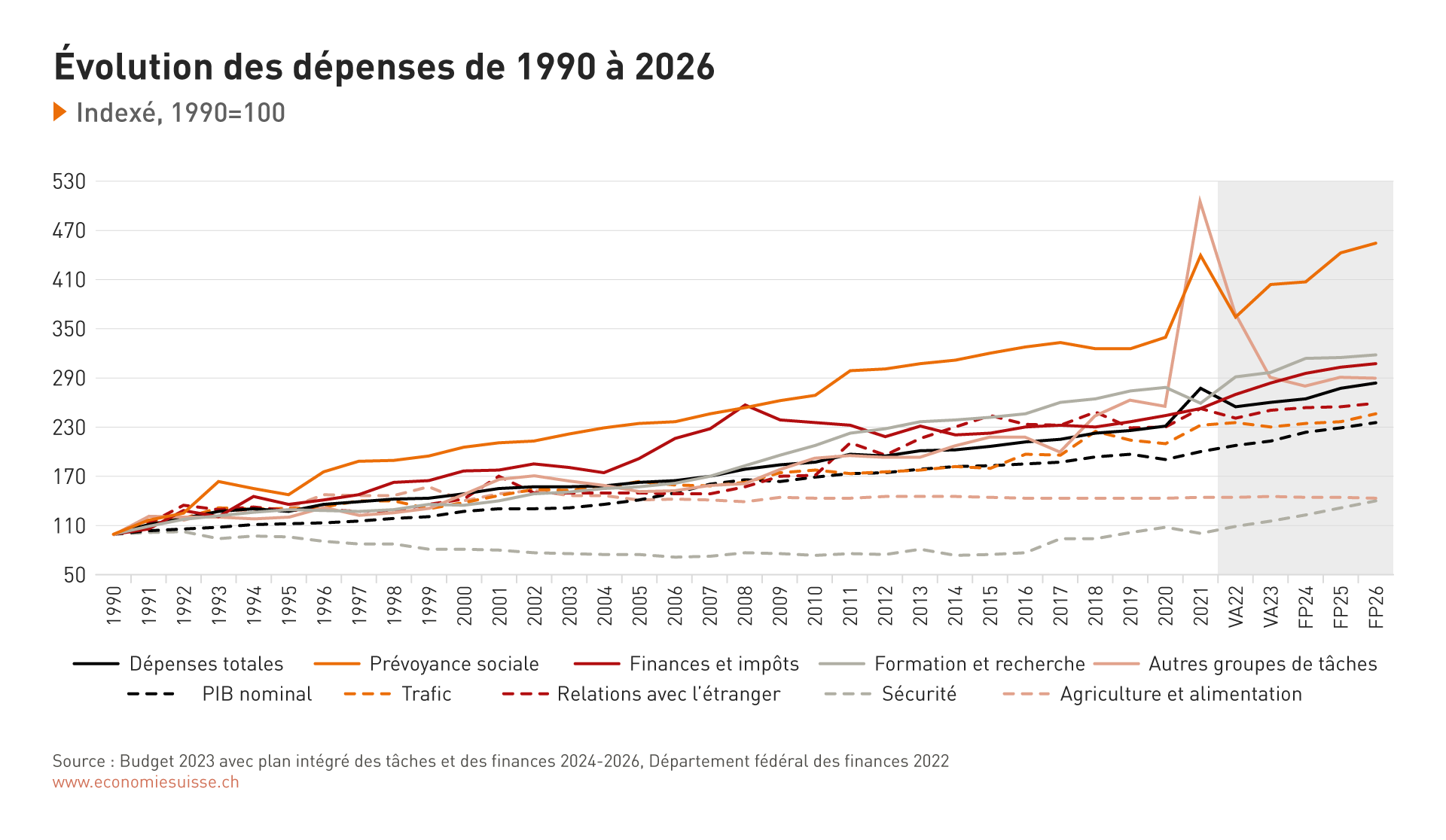

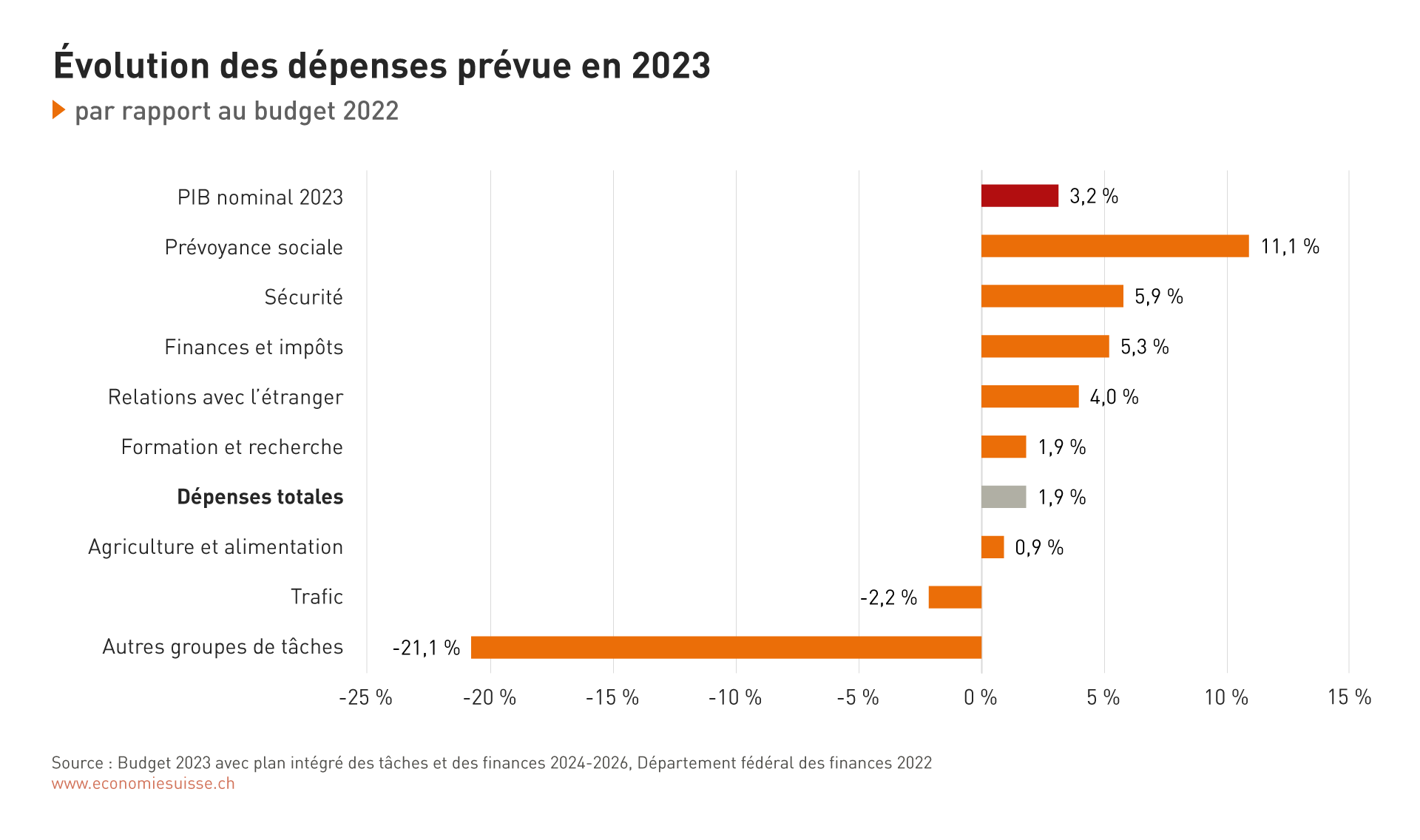

La croissance des dépenses s'accélère

Dans le budget 2023, la contribution à l'AVS et à l'AI, l'armée et le versement au fonds d'infrastructure ferroviaire (FIF) enregistrent les plus fortes augmentations de ressources. Au cours des années du plan financier, les dépenses pour l'armée continuent d'augmenter, auxquelles s'ajoutent des prestations transitoires dues à l'absence d'association à Horizon Europe ainsi que les coûts des contre-projets à l'initiative sur les primes-maladie et à l'initiative sur les glaciers.

Après trois ans de pandémie, il n'est plus prévu de dépenses extraordinaires pour des mesures d’aide à partir de 2023. En à peine deux ans, la Confédération a effectué des dépenses pour un montant de près de 30 milliards de francs. De nouvelles dépenses extraordinaires sont toutefois prévues en raison de la guerre en Ukraine. Sur un total de 2,1 milliards de francs pour les personnes en quête de protection en provenance d'Ukraine, 1,7 milliard de francs seront versés à titre exceptionnel (forfait d'aide sociale aux cantons). A partir de 2024, plus aucune dépense extraordinaire n'est prévue.

A l'exception de l'agriculture, tous les domaines de dépenses connaîtront une croissance, parfois forte, au cours des prochaines années, en raison de nouvelles décisions du Parlement.

Dépenses courantes par domaine d'activité

Dans le domaine de la prévoyance sociale, les dépenses budgétées en 2023 augmentent d'une part en raison de la guerre en Ukraine (dépenses extraordinaires pour les personnes en quête de protection en provenance d'Ukraine) et d'autre part pour des raisons démographiques (entre autres, davantage de nouveaux retraités). Mais la contribution de la Confédération à l'AVS augmente également en raison de la correction du renchérissement des rentes AVS. En outre, les versements affectés de la TVA à l'AVS et à l'AI augmenteront en raison du renchérissement. En 2024, les recettes supplémentaires provenant de l'augmentation de la TVA en faveur de l'AVS (AVS 21) entraîneront un bond de la croissance. Le contre-projet à l'initiative sur l'allègement des primes, qui est déjà pris en compte dans le plan financier, entraîne une forte augmentation des dépenses de près de deux milliards de francs à partir de 2025.

Le domaine de dépenses le plus important est celui de l'aide sociale. Il représente déjà 34 pour cent des dépenses totales. La forte croissance est également due aux dépenses extraordinaires pour l'accueil des personnes en quête de protection en provenance d'Ukraine.

En ce qui concerne la défense, le Parlement a adopté lors de la session d'été une otion visant à augmenter les dépenses militaires à un pour cent du produit intérieur brut d'ici 2030. Cette décision concerne déjà le budget 2023, mais a surtout des répercussions sur le plan financier. Les taux de croissance augmentent nettement pour atteindre 8 pour cent par an, afin d'atteindre en 2030 un niveau de dépenses plus élevé de 3 milliards de francs.

Dans le domaine d'activité finances et impôts, la hausse récente des charges d'intérêts ne passe pas inaperçue. Après avoir diminué pendant des années (taux d'intérêt négatifs, endettement en baisse), la hausse des taux d'intérêt et le nouvel endettement élevé de la Confédération entraînent un renversement de tendance. L'époque des taux d'intérêt négatifs est révolue et les dettes sont désormais à nouveau synonymes de coûts, même pour la Confédération.

Le domaine de la formation et de la recherche connaît une croissance modérée, qui concerne surtout les contributions fédérales au domaine des EPF et aux institutions chargées d'encourager la recherche. Les mesures transitoires visant à pallier l'absence d'une association complète à Horizon Europe ont également un impact financier.

La croissance des relations avec l'étranger est due, d'une part, à la deuxième contribution de la Suisse en faveur de certains Etats membres de l'UE (contribution à la cohésion) et, d'autre part, à des prêts plus élevés à la Fondation des immeubles pour les organisations internationales (FIPOI). Le domaine de la formation et de la recherche connaît une croissance modérée, qui concerne surtout les contributions fédérales au domaine des EPF et aux institutions chargées d'encourager la recherche. Les mesures transitoires visant à pallier l'absence d'une association complète à Horizon Europe ont également un impact financier.

Enfin, les dépenses totales dans le domaine des transports sont en recul, après les dépenses élevées décidées suite à la pandémie en faveur des transports publics et de l'aviation. Pour le trafic routier, la croissance stagne, car les recettes affectées de l'impôt sur les huiles minérales enregistrent un recul et se stabilisent à un niveau plus bas. Parallèlement, les versements au fonds d'infrastructure ferroviaire (FIF) et les aides financières pour le transport combiné de marchandises augmenteront en 2023 en raison du renchérissement. Les années suivantes, les dépenses pour le trafic ferroviaire, le trafic marchandises et le trafic voyageurs régional devraient continuer à augmenter selon la planification.

Dettes

La dette de la Confédération a fortement augmenté pendant la pandémie. Pour financer les aides, la Confédération a dû s'endetter sur le marché des capitaux. De plus, elle a réduit son stock relativement important de liquidités. L'endettement net englobe ces deux éléments, à savoir les emprunts sur le marché des capitaux et la réduction des liquidités. Dans le cadre de la révision de la loi sur les finances de la Confédération, les dettes nettes sont redéfinies et utilisées comme indicateur standard en lieu et place des dettes brutes (voir encadré Adaptation de la présentation des comptes).

L'augmentation de la dette suite à la pandémie est clairement visible. Celle-ci doit être amortie au cours des prochaines années. Le taux d'endettement diminue en raison de la croissance économique prévue.

La réduction de la dette du Covid, qui s'élève à environ 20 milliards de francs nets, débutera en 2023. Le Parlement a décidé d'affecter les futurs excédents budgétaires et les éventuelles distributions supplémentaires de la BNS à la réduction de la dette. A condition que les fonds soient effectivement générés, un maximum d'environ 2,3 milliards de francs par an peut ainsi être affecté à la réduction de la dette. La Confédération a jusqu'en 2035 pour le faire, le délai pouvant être prolongé de quatre ans si nécessaire.

Les déficits de financement inscrits au plan financier à partir de 2024 entraînent une nouvelle augmentation de la dette. Celle-ci ne se situe toutefois pas dans le cadre de l'évolution autorisée par le frein à l'endettement. Avec l'assainissement des déficits exigé, l'augmentation de la dette devrait être moins importante que ce qui est actuellement représenté.