Nuove regole dell’UE relative agli obblighi di diligenza: la Svizzera deve posizionarsi in maniera mirata

03.06.2024

A colpo d'occhio

Le nuove regole dell'UE a proposito degli obblighi di diligenza si applicano anche alle imprese svizzere ed economiesuisse chiede un'attuazione pragmatica. Le imprese svizzere che sono parte integrante delle catene del valore europee sono quindi direttamente interessate. Al contempo, è necessario tenere conto anche di altri sviluppi internazionali. È essenziale prendersi cura delle numerose PMI svizzere ed evitare di aumentare inutilmente i loro oneri amministrativi.

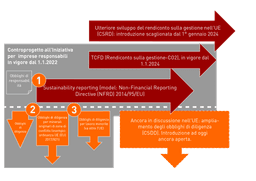

In materia di rendicontazione, le imprese svizzere stanno già dimostrando il loro impegno per la sostenibilità. Il controprogetto del Parlamento all'iniziativa “Per imprese responsabili” è in vigore in Svizzera dal gennaio 2022. Per alcuni aspetti importanti, la legge incorpora le normative europee e per altri si spinge oltre. Ad esempio, l'obbligo di rendicontazione è stato integrato da norme specifiche volte a ridurre le emissioni di CO2 e da un inasprimento della legge contro la concorrenza sleale (LCSl).

Le nuove regole europee si applicano anche alle imprese svizzere

Anche all'interno dell'UE le normative si stanno evolvendo. Le discussioni sulla forma concreta degli obblighi di diligenza si sono concluse solo di recente, dopo una fase di negoziati molto intensi. Le nuove regole adottate dall'UE in materia di obblighi di diligenza stabiliscono che le aziende di una certa dimensione devono identificare, ridurre al minimo ed evitare i rischi per i diritti umani e la protezione dell'ambiente nella loro catena del valore. Sono inoltre tenute ad agire in caso di conseguenze negative. Queste regole si applicano non solo alle imprese con sede nell'UE, ma anche a quelle di paesi terzi come la Svizzera, a condizione che il loro fatturato annuo nell'UE superi i 450 milioni di euro.

Anche le imprese svizzere, comprese le PMI, saranno quindi interessate dalle nuove norme UE. Le imprese soggette a queste norme nell'UE dovranno applicare i requisiti nelle loro catene del valore, quindi li trasmetteranno inevitabilmente a tutti i partner svizzeri. In altre parole, la già fitta legislazione svizzera in materia di sostenibilità sarà notevolmente inasprita a seguito degli sviluppi all'interno dell'UE.

Considerati questi sviluppi, è fondamentale per l’economia svizzera prepararsi e familiarizzare con queste nuove regole europee.

Compatibilità e attuazione pragmatica

La legislazione svizzera deve essere compatibile con le norme dell'UE. Tuttavia, è importante un'attuazione pragmatica. Occorre quindi tener conto dei due punti seguenti:

1. Flessibilità: L'UE è un partner essenziale, ma ci sono altri importanti mercati di esportazione e standard rilevanti per le imprese svizzere, come gli Stati Uniti e l'OCSE. La Svizzera dovrà quindi garantire alle imprese una flessibilità sufficiente per essere compatibili con i mercati di esportazione e gli standard di loro interesse.

2. Prendersi cura delle PMI: le PMI sono fortemente interessate, anche se indirettamente, dalle norme dell'UE, perché sono parte integrante delle catene del valore delle grandi aziende che devono applicarle. Non devono quindi essere gravate da burocrazia e nuove regole.

Articoli pertinenti

Iscriviti alla newsletter

Iscriviti qui alla nostra newsletter. Registrandoti, riceverai dalla prossima settimana tutte le informazioni attuali sulla politica economica e le attività della nostra associazione.