Neues EU-Lieferkettengesetz: für eine zielgerichtete Antwort der Schweiz

Das neue Lieferkettengesetz der EU betrifft auch Schweizer Unternehmen. Die Wirtschaft fordert eine zielgerichtete Antwort. Unsere Unternehmen sind fester Bestandteil der EU-Lieferketten und damit direkt betroffen. Gleichzeitig sind aber auch die weiteren internationalen Entwicklungen zu berücksichtigen. Zentral ist zudem, dass den zahlreichen KMU im Land Sorge getragen wird und sie nicht durch unnötige Bürokratie belastet werden.

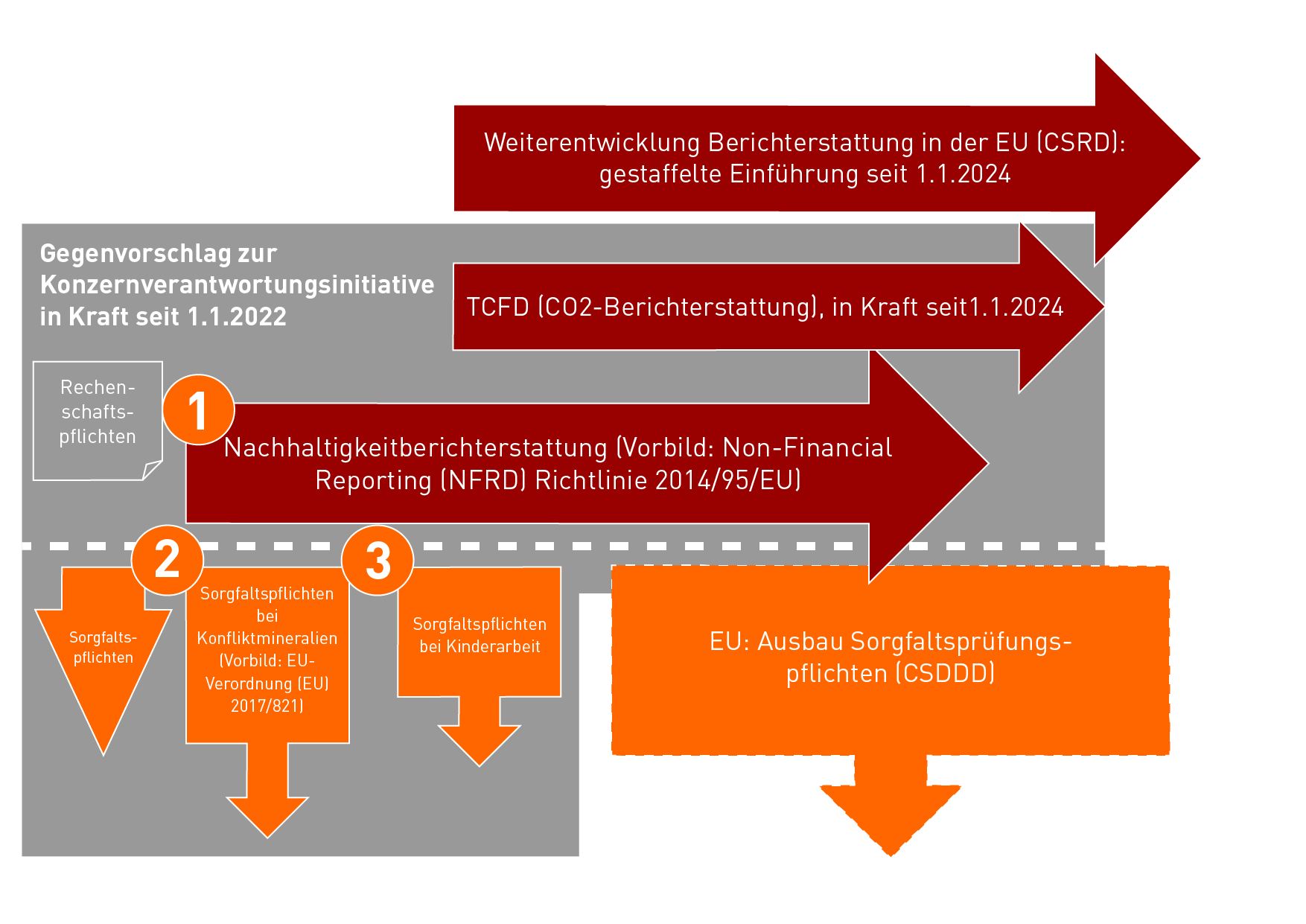

In der Nachhaltigkeitsberichterstattung bringen Schweizer Unternehmen bereits heute den Tatbeweis. Seit Januar 2022 ist in der Schweiz der Gegenvorschlag des Parlaments zur Unternehmensverantwortungsinitiative in Kraft. Dieses Gesetz ist in wichtigen Punkten der EU-Regulierung nachgebildet und geht bei einigen Punkten darüber hinaus. Ergänzt wurde diese Berichterstattungspflicht mit spezifischen Regeln zur Reduktion von CO2-Emissionen sowie mit Verschärfungen im Lauterkeitsrecht (UWG).

Neues EU-Lieferkettengesetz betrifft auch Schweizer Unternehmen

Inzwischen hat sich auch in der EU die Regulierung weiterentwickelt. Die Diskussion über die konkrete Ausgestaltung der Sorgfaltsprüfungspflichten konnte in der EU nach intensivem Ringen erst diesen Monat abgeschlossen werden. Das sogenannte EU-Lieferkettengesetz (CSDDD) sieht vor, dass Unternehmen einer gewissen Grösse in ihrer Wertschöpfungskette Risiken im Bereich Menschenrechte und Umweltschutz identifizieren, verhindern, mindern und auf negative Auswirkungen reagieren müssen. Die Regeln gelten nicht nur für Unternehmen mit Hauptsitz in der EU, sondern auch für solche aus Drittstaaten wie der Schweiz. Vorausgesetzt ist, dass sie in der EU einen Jahresumsatz von mehr als 450 Millionen Euro erwirtschaften.

Klar ist damit: Schweizer Unternehmen, darunter auch KMU, sind von den neuen EU-Regeln ebenfalls betroffen. Die von den EU-Regeln erfassten Unternehmen werden ihre Vorgaben in der Lieferkette durchsetzen müssen und damit auch an Schweizer Unternehmen weitergeben. Damit wird die bereits intensive Nachhaltigkeitsregulierung in der Schweiz durch die Entwicklungen in der EU nochmals massgeblich verschärft.

Für die Schweizer Wirtschaft ist es angesichts dieser Entwicklungen von grundlegender Bedeutung, sich hier vorzubereiten und sich mit den neuen Regeln in der EU auseinanderzusetzen.

Kompatibilität und zielgerichtete Anpassungen

Unbestritten braucht es Kompatibilität mit den EU-Regeln. Wichtig ist jedoch eine zielgerichtete Anpassung. Das heisst:

1. Flexibilität: Neben den EU gibt es andere, wichtige Absatzmärkte und relevante Standards für die Schweizer Unternehmen: Beispielsweise in den USA oder auf Stufe OECD. Die Schweiz muss sicherstellen, dass genügend Flexibilität besteht, damit Unternehmen kompatibel mit den für sie relevanten Absatzmärkten und Standards sind.

2. KMU dürfen nicht auf der Strecke bleiben: KMU sind indirekt stark von den EU-Regeln betroffen, da sie in den Lieferketten von regulierten Grossunternehmen sind. Sie dürfen nicht durch Bürokratie und neue Regeln erdrückt werden.