Crescita fragile su terreno scivoloso

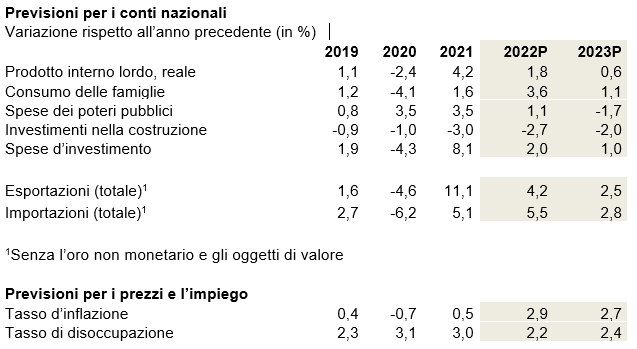

Sebbene le prospettive dell’economia svizzera stiano peggiorando, essa dovrebbe registrare l’anno prossimo una debole crescita. Per il 2023, economiesuisse, l’associazione mantello delle imprese svizzere, si attende che il prodotto interno lordo (PIL) aumenti dello 0,6% in termini reali e che la Svizzera non entri in una fase di recessione. La penuria di personale qualificato, i prezzi elevati dell’energia e l’aumento del costo dei prodotti intermedi perdureranno e peseranno sulla crescita economica, al pari dei problemi di approvvigionamento che si riassorbiranno solo lentamente. La media annuale del tasso di disoccupazione aumenterà solo leggermente. Ma il ghiaccio è sottile: i rischi economici negativi sono importanti.

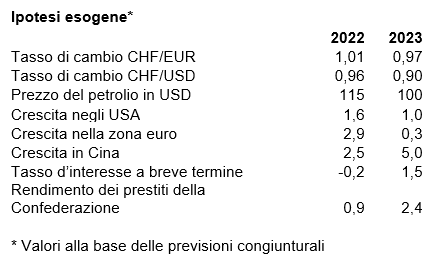

Con la fine delle restrizioni legate alla pandemia, l’economia mondiale ha iniziato una fase di forte ripresa, intensificata in numerosi paesi dagli aiuti finanziari pubblici alla popolazione e all’economia. L’aumento sostenuto della domanda ha però comportato notevoli problemi di approvvigionamento e fatto aumentare fortemente i prezzi dell’energia. L’invasione dell’Ucraina da parte dell’esercito russo ha considerevolmente rafforzato questi sviluppi negativi. Anche l’insistenza della Cina nella sua politica «zero covid» impedisce un ritorno più rapido alla normalità. Nel frattempo, i prezzi dell'energia e delle materie prime sono un po’ più moderati. Ma il petrolio e soprattutto il gas naturale sono quotati ben al di sopra dei livelli precedenti la crisi e il prezzo dell'elettricità rimane ad un livello storicamente elevato. Ci sono anche meno colli di bottiglia nell'approvvigionamento. La situazione però rimane tesa. In molti paesi gli elevati tassi di inflazione hanno portato a una significativa erosione del potere d'acquisto delle famiglie. Sebbene anche i salari nominali stiano aumentando, questi non tengono il passo dell'inflazione. Ciò pesa sui consumi in mercati importanti per l'economia svizzera come gli Stati Uniti, la Germania, la Francia, l’Italia e il Regno Unito. Fortunatamente di recente ci sono stati segnali un po' più positivi dalla Germania e dagli Stati Uniti, il che significa che le prospettive non appaiono più così fosche. In Cina, invece, la crescita è ancora positiva ma rimane ben al di sotto del potenziale. Nonostante gli sviluppi recessivi nei singoli paesi, non è prevedibile una recessione dell'intera economia globale.

Rallentamento congiunturale anche in Svizzera

L’evoluzione internazionale pesa anche sulla crescita della nostra economia nazionale. Ovviamente, le difficoltà dei mercati di vendita hanno un impatto diretto sull'attività di esportazione. Ma l'economia svizzera possiede un buon mix di settori, è fortemente basata su mercati di nicchia e non di massa (sensibile ai costi), e l’industria chimica e farmaceutica nonché l’industria dei dispositivi medici – poco sensibili alla congiuntura – giocano un ruolo di primo piano.

L’evoluzione dei prezzi e le penurie di approvvigionamento colpiscono anche la nostra economia. Gli interessi ipotecari in aumento e i prezzi dell'energia più elevati pesano sugli inquilini e una parte dei proprietari di immobili. L’alloggio diventa più caro e richiede maggiori risorse finanziarie che non sono disponibili per il consumo. Nel 2023 i salari reali in Svizzera diminuiranno debolmente, poiché l’aumento medio dei salari nominali di circa il 2,2% sarà leggermente inferiore al tasso d’inflazione. L'effetto di recupero dopo la pandemia si sta lentamente esaurendo e l’anno prossimo giocherà un ruolo minore. I consumi privati, invece, saranno sostenuti dall’immigrazione e dall'elevato tasso di occupazione.

Globalmente, nel 2023 economiesuisse prevede un aumento del prodotto interno lordo dello 0,6%. La crescita si baserà sul consumo privato e gli investimenti in beni di equipaggiamento, ma sarà rallentata dalla costruzione, dal consumo pubblico e dal commercio estero.

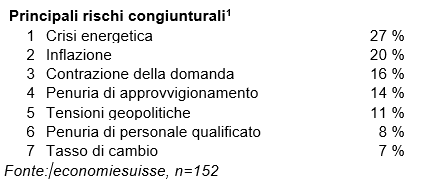

Ulteriori informazioni sull'impatto degli sviluppi internazionali sulle aziende svizzere sono contenute nell'ultimo sondaggio di economiesuisse. Il sondaggio mostra che i colli di bottiglia continuano a essere un problema per quasi la metà delle aziende.

Evoluzione variabile secondo i settori

L’effetto di freno congiunturale non concerne tutti i settori allo stesso modo. Tutto indica che la crescita dovrebbe proseguire nei settori d’esportazione di merci a forte valore aggiunto come l’industria farmaceutica, il medtech e l’orologeria. L’evoluzione sarà mitigata nell'industria chimica, dove la prospettiva di una crescita positiva o negativa dipende dal campo d’attività e dai mercati d’esportazione. L’industria delle macchine (MEM) e l’industria tessile si attendono una diminuzione della creazione di valore nel 2023. Si prevede una crescita negativa del valore aggiunto anche nel settore delle costruzioni, pur rimanendo a un buon livello, in quanto l'aumento dei prezzi è superiore alla crescita della cifra d’affari. L’attesa diminuzione nelle telecomunicazioni nonché nel settore della stampa e dell’editoria è di natura più strutturale che congiunturale. Per contro, settori come l’informatica o la consulenza aziendale stanno beneficiando di una situazione strutturale favorevole. Anche le agenzie di collocamento, il commercio all’ingrosso e – in una certa misura – l’industria agroalimentare continueranno a progredire. Le prospettive sono rallegranti per il turismo e l’industria alberghiera, che dovrebbero lasciarsi alle spalle gli anni molto difficili causati dalla pandemia. Tuttavia, il numero di pernottamenti dell'anno precedente la crisi del 2019 probabilmente non sarà raggiunto nemmeno nel 2023. Lo stesso vale per i trasporti, in particolare per il trasporto passeggeri, che si sta avviando verso la normalizzazione.

Il tasso di inflazione rimane al disopra della forchetta della BNS

Il tasso di inflazione rimane al disopra della forchetta della BNS In Svizzera, il tasso d’inflazione è sicuramente modesto nel confronto internazionale, ma supera chiaramente la forchetta della Banca nazionale svizzera (BNS), che si situa tra lo 0 e il 2%. È dunque probabile che la BNS aumenti ancora i tassi a breve termine, allo scopo di poter frenare il più possibile gli effetti di secondo impatto e riportare il tasso di inflazione sotto la soglia del 2%. Il rientro in questa fascia non avverrà ancora nel 2023. Anche se i costi dell'energia fossile diminuiranno nel 2023 rispetto al 2022, le aziende i cui contratti di fornitura di energia elettrica scadono alla fine del 2022 dovranno affrontare forti aumenti nel caso dell'elettricità. Nel 2023 aumenteranno i prezzi dell'elettricità anche per i clienti che non acquistano elettricità sul mercato libero. Inoltre, i salari nominali aumenteranno, si dovrà pagare di più per i prodotti intermedi, continuerà la penuria di numerosi beni e aumenteranno i costi delle pigioni. Tutto ciò significa che nel 2023 l'inflazione non scenderà sostanzialmente e rimarrà al di sopra degli obiettivi della BNS, intorno al 2,7%.

Rischi congiunturali importanti

La crescita nel 2023 sarà fragile. Benché lo scenario principale ipotizzi una crescita positiva, i rischi sono elevati. In primo luogo incombe sullo sviluppo economico come una spada di Damocle la possibilità di una carenza di elettricità. Una situazione del genere porterebbe a drastiche distorsioni e probabilmente a una recessione anche in Svizzera. In secondo luogo, la tendenza all'inflazione è un peso. Questa può essere tenuta sotto controllo solo con drastici interventi sui tassi d'interesse, ciò allo stesso tempo soffocherà la debole crescita. Terzo, un’inflazione che continua ad estendersi a più paesi minaccerà anche la crescita del mercato mondiale. Infine, vi sono le incertezze legate alla situazione in Cina. La sua insistenza nella politica «zero covid» potrebbe esacerbare il problema delle penurie di approvvigionamento. Un impatto ancora più problematico deriverebbe dallo scoppio di un conflitto aperto tra Stati Uniti e Cina riguardo a Taiwan.

Esistono però anche scenari positivi: una rapida fine del conflitto in Ucraina, una diminuzione sensibile del prezzo dell’energia o un ritorno più rapido del previsto alla stabilità dei prezzi sarebbero molto positivi per la crescita economica mondiale – e dunque anche svizzera.