Croissance fragile sur terrain glissant

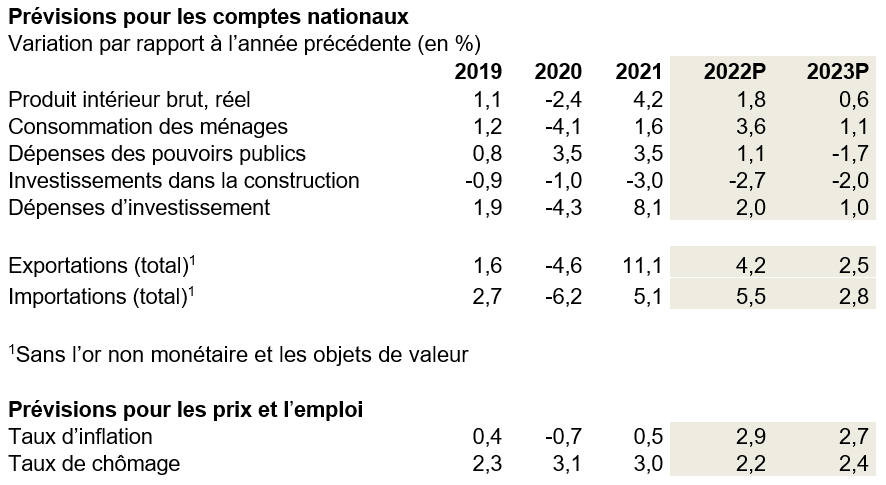

Bien que l’économie suisse voie ses perspectives s’assombrir, elle devrait maintenir une faible croissance l’année prochaine. Pour 2023, economiesuisse, l’association faîtière des entreprises suisses, s’attend à ce que le produit intérieur brut (PIB) augmente de 0,6 % en termes réels et que la Suisse n’entre pas en récession. La pénurie de main d’œuvre qualifiée, les prix élevés de l’énergie et les hausses de prix dans la consommation intermédiaire perdureront et pèseront sur la croissance économique, tout comme les problèmes d’approvisionnement qui ne se résorbent que lentement. Le taux de chômage n’augmentera que légèrement en moyenne annuelle. Le terrain reste néanmoins glissant – les risques de repli conjoncturel sont élevés.

Avec la fin des restrictions liées à la pandémie, l’économie mondiale est entrée dans une phase de fort rattrapage, intensifié dans bien des pays par des aides financières publiques à la population et à l’économie. La hausse soutenue de la demande a toutefois entraîné d’importants problèmes d’approvisionnement et fait grimper les prix de l’énergie. L’invasion de l’Ukraine par l’armée russe a considérablement renforcé ces évolutions négatives. La persistance de la Chine dans sa politique zéro Covid empêche également un retour plus rapide à la normale. Entretemps, les prix de l’énergie et des matières premières se sont certes un peu calmés. Mais le pétrole et surtout le gaz naturel se négocient nettement au-dessus de leur niveau d’avant crise, et le prix de l’électricité reste à un niveau historiquement élevé. Il y a aussi moins de goulets d’étranglement, mais la situation reste tendue. Nombreux sont les pays où le taux d’inflation élevé a entraîné une nette érosion du pouvoir d’achat des ménages. Même si les salaires nominaux augmentent aussi, ils ne jouent pas à jeu égal avec l’inflation. Cela pèse sur la consommation dans des débouchés importants de l’économie suisse comme les États-Unis, l’Allemagne, la France, l’Italie et la Grande-Bretagne. Il y a tout de même depuis peu à nouveau des signaux plus positifs en provenance d’Allemagne et des États-Unis, qui rendent les perspectives moins sombres. En Chine en revanche, la croissance est certes encore positive, mais reste nettement inférieure à son potentiel. L’évolution récessive dans certains pays ne présage cependant pas une récession de toute l’économie mondiale.

Ralentissement conjoncturel en Suisse également

L’évolution internationale pèse également sur la croissance de notre économie nationale. À l’évidence, les problèmes sur les marchés extérieurs ont un impact direct sur nos exportations. Toutefois, l’économie suisse est bien diversifiée, fortement axée sur les spécialités et moins sur les marchés de masse sensibles aux prix, tandis que l’industrie chimique et pharmaceutique ainsi que l’industrie des dispositifs médicaux – peu sensibles à la conjoncture – occupent une place de choix.

L’évolution des prix et les problèmes d’approvisionnement affectent aussi notre économie. Les intérêts hypothécaires en hausse et les prix de l’énergie plus élevés pèsent sur les locataires et une partie des propriétaires immobiliers. Le logement devient plus cher et mobilise davantage de ressources financières, qui ne sont pas disponibles pour la consommation. Les salaires réels en Suisse diminueront faiblement en 2023, car la hausse moyenne des salaires nominaux d’environ 2,2 % sera légèrement en deçà de l’inflation. L’effet de rattrapage post pandémie touche gentiment à sa fin et ne sera plus que secondaire en 2023. À l’inverse, la consommation privée sera soutenue par l’immigration persistante et le niveau d’emploi élevé.

Globalement, economiesuisse table sur une hausse du produit intérieur brut suisse de 0,6 % en 2023. La croissance s’appuiera sur la consommation privée et les investissements en biens d’équipement, mais sera ralentie par la construction, la consommation publique et le commerce extérieur.

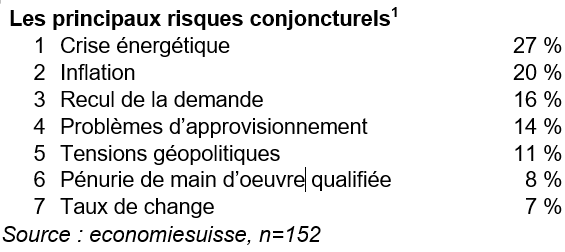

Vous trouverez de plus amples informations sur les effets de l’évolution internationale sur les entreprises suisses dans la dernière enquête d’economiesuisse. L’enquête montre que les pénuries d’approvisionnement restent un problème pour presque la moitié des entreprises.

Évolution variable selon les branches

L’effet de frein conjoncturel ne touche pas tous les secteurs de la même manière. Tout indique que la croissance devrait se poursuivre dans les branches exportatrices de biens à forte valeur ajoutée comme l’industrie pharmaceutique, la medtech et l’horlogerie. L’évolution sera mitigée dans l’industrie chimique, où la perspective d’une croissance positive ou négative dépend du champ d’activité et des marchés d’exportation. L’industrie des machines, des équipements électriques et des métaux, ainsi que l’industrie textile, s’attendent à une baisse de la création de valeur en 2023. Le secteur de la construction aussi, même s’il reste à un bon niveau grâce aux augmentations de prix supérieures à la croissance du chiffre d’affaires. La baisse attendue dans les télécommunications ainsi que l’imprimerie et l’édition est de nature plus structurelle que conjoncturelle. En revanche, des branches comme l’informatique ou le conseil en gestion d’entreprise profiteront d’un vent structurel favorable. Les agences de placement, le commerce de gros et en partie l’industrie agroalimentaire continueront également de progresser. Les perspectives sont réjouissantes pour le tourisme et l’hôtellerie, qui devraient laisser derrière elles les années très difficiles dues à la pandémie. Le nombre de nuitées de l’année 2019, avant la crise, ne devrait toutefois pas encore être tout à fait atteint en 2023. Il en va de même pour le transport, notamment le transport de personnes, qui est en voie de normalisation.

Taux d’inflation toujours au-dessus de la fourchette cible de la BNS

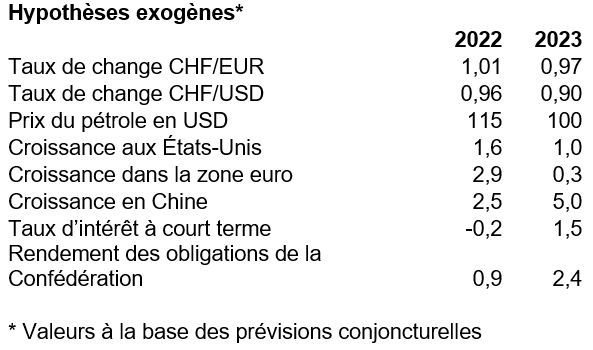

En Suisse, le taux d’inflation est certes modeste en comparaison internationale, mais dépasse néanmoins clairement la fourchette cible de la Banque nationale suisse (BNS), qui est de 0 à 2 %. Il est donc probable que la BNS relève une nouvelle fois les taux à court terme, afin de pouvoir freiner autant que possible les effets de second tour et ramener le taux d’inflation sous la barre des 2 %. Cela ne sera cependant pas encore le cas en 2023. Si les coûts des énergies fossiles diminueront en 2023 par rapport à 2022, les entreprises dont les contrats de fourniture d’électricité arrivent à échéance fin 2022 devront faire face à de fortes augmentations dans le cas de l’énergie électrique. Pour les clients qui ne s’approvisionnent pas sur le marché libre, des hausses de prix interviendront également avec un certain retard en 2023. En outre, les salaires nominaux augmenteront, il faudra payer plus pour la consommation intermédiaire, les pénuries de nombreux biens persisteront et les loyers augmenteront. Tout cela fait que le renchérissement ne baissera pas sensiblement et restera, avec environ 2,7 % en 2023, au-dessus de la fourchette cible de la BNS.

Risques conjoncturels importants

La croissance en 2023 sera fragile. Bien que le scénario principal prévoie une croissance positive, les risques de repli seront importants. Premièrement, la possibilité d’une pénurie d’électricité plane comme une épée de Damoclès sur l’évolution de la conjoncture. Une telle situation entraînerait des distorsions drastiques et provoquerait probablement une récession en Suisse également. Deuxièmement, la tendance inflationniste pèse sur la balance. S’il faut intervenir lourdement au niveau des taux d’intérêt pour la maîtriser, cela étouffera en même temps la faible croissance. Troisièmement, la croissance du marché mondial sera également menacée si l’inflation persiste. Enfin, il y a les incertitudes liées à la situation en Chine. La poursuite de la politique zéro Covid pourrait exacerber le problème des pénuries d’approvisionnement. Le déclenchement d’un conflit ouvert entre les États-Unis et la Chine à propos de Taïwan aurait des conséquences encore plus graves.

Cela étant, il y existe aussi des scénarios positifs. Une fin rapide du conflit ukrainien, une forte baisse des prix de l’énergie ou un retour plus rapide que prévu à la stabilité des prix seraient très bénéfiques à la croissance économique mondiale – et donc également suisse.