Fragiles Wachstum auf dünnem Eis

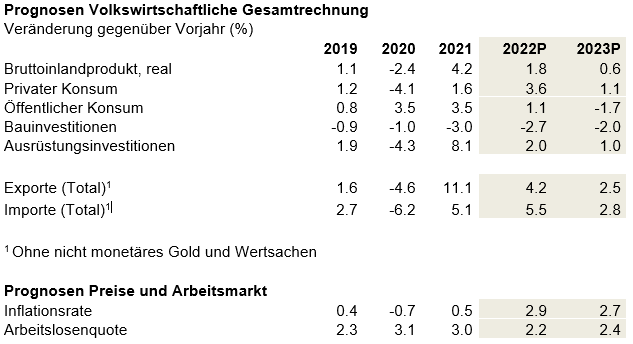

Die Aussichten für die Schweizer Wirtschaft trüben sich zwar ein, doch dürfte sie auch das kommende Jahr mit einem schwachen Wachstum durchlaufen. Der Wirtschaftsdachverband economiesuisse schätzt, dass das Bruttoinlandprodukt (BIP) 2023 real um 0,6 Prozent zunehmen und die Schweiz nicht in eine Rezession rutschen wird. Fachkräftemangel, hohe Energiepreise sowie Preissteigerungen bei Vorleistungen halten an und auch die nur zäh abnehmenden Lieferengpässe belasten das Wirtschaftswachstum. Die Arbeitslosenquote steigt im Jahresdurchschnitt nur leicht an. Das Eis ist allerdings dünn – die konjunkturellen Abwärtsrisiken sind hoch.

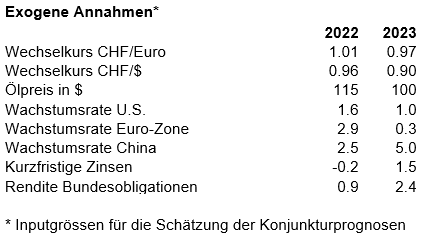

Mit dem Auslaufen der pandemiebedingten Einschränkungen setzte eine starke Aufholphase der Weltwirtschaft ein. Diese wurde in vielen Ländern befeuert durch finanzielle Unterstützungen der Bevölkerung und der Wirtschaft durch den Staat. Die starke Nachfrageerhöhung führte aber zu erheblichen Lieferengpässen und steigenden Energiepreisen. Mit dem Einmarsch der russischen Armee in die Ukraine verstärkten sich diese negativen Entwicklungen nochmals deutlich. Eine raschere Normalisierung wird auch durch Chinas Festhalten an seiner Null-Covid-Politik verhindert. Mittlerweile haben sich die Energie- und Rohstoffpreise zwar etwas beruhigt. Erdöl und vor allem Erdgas notieren aber deutlich über dem Vorkrisenniveau, und der Strompreis verharrt auf einem historischen Hoch. Auch treten weniger Lieferengpässe auf. Die Situation bleibt aber angespannt. Die hohen Inflationsraten haben in vielen Ländern zu einer deutlichen Kaufkrafterosion bei den privaten Haushalten geführt. Zwar steigen auch die Nominallöhne an, doch halten sie mit der Inflationsentwicklung nicht mit. Dies belastet den Konsum in wichtigen Absatzmärkten der Schweizer Wirtschaft wie den USA, Deutschland, Frankreich, Italien und Grossbritannien. Immerhin gibt es jüngst wieder etwas positivere Signale aus Deutschland und den USA, welche die Aussichten nicht mehr ganz so trüb erscheinen lassen. In China hingegen ist das Wachstum zwar noch positiv, bleibt jedoch deutlich hinter dem Potenzial zurück. Trotz rezessiver Entwicklungen in einzelnen Ländern ist nicht von einer Rezession der gesamten Weltwirtschaft auszugehen.

Konjunkturelle Abkühlung auch in der Schweiz

Die internationalen Entwicklungen belasten auch das Wachstum der Wirtschaft im Inland. Offensichtlich wirken sich die Schwierigkeiten in den Absatzmärkten direkt auf deren Exporttätigkeit aus. Allerdings verfügt die Schweizer Wirtschaft über einen guten Branchenmix, ist stark auf Spezialitäten und weniger auf den preissensitiven Massenmarkt ausgerichtet, und die wenig konjunktursensitiven Branchen der chemisch-pharmazeutischen Industrie und der Medizinalgüterindustrie haben einen hohen Stellenwert.

Die Preisentwicklungen und Lieferengpässe wirken sich auch negativ auf die Binnenwirtschaft aus. Steigende Hypothekarzinsen und höhere Energiepreise belasten die Mieter und einen Teil der Hauseigentümer. Wohnen wird teurer und bindet mehr finanzielle Ressourcen, die nicht für den Konsum zur Verfügung stehen. Die Reallöhne in der Schweiz werden 2023 leicht sinken, da die durchschnittlichen Nominallohnerhöhungen von etwa 2,2 Prozent etwas tiefer als die Inflation ausfallen werden. Der Aufholeffekt nach der Pandemie läuft langsam aus und spielt 2023 nur noch eine untergeordnete Rolle. Hingegen wird der private Konsum von der anhaltenden Zuwanderung und der hohen Beschäftigung gestützt.

Insgesamt schätzt economiesuisse, dass das Schweizer Bruttoinlandprodukt 2023 um 0,6 Prozent zunehmen wird. Wachstumsstützen sind dabei der private Konsum und die Ausrüstungsinvestitionen, während der Bau, der öffentliche Konsum und der Aussenhandel das Wachstum negativ beeinflussen.

Weitere Informationen zu den Auswirkungen der internationalen Entwicklung auf die Schweizer Unternehmen finden sich in der neusten Umfrage von economiesuisse. Sie zeigt, dass Lieferengpässe nach wie vor fast für die Hälfte der Unternehmen ein Problem darstellen.

Unterschiedliche Entwicklung der Branchen

Die konjunkturelle Bremswirkung betrifft nicht alle Branchen gleich. Bei den wertschöpfungsintensiven Warenexportbranchen Pharma-, Medtech- und Uhrenindustrie stehen die Zeichen weiterhin auf Wachstum. Durchzogen ist die Entwicklung in der Chemieindustrie, wo das Tätigkeitsfeld und die Exportmärkte darüber entscheiden, ob ein positives oder negatives Wachstum erwartet wird. Die Metall-, Elektro- und Maschinenindustrie und die Textilindustrie gehen für 2023 von einem Rückgang der Wertschöpfung aus. Auch im Baugewerbe wird eine negative Wertschöpfungsentwicklung erwartet, wenn auch auf einem guten Niveau verbleibend, da die Preissteigerungen grösser als das Umsatzwachstum ausfallen. Mehr strukturell denn konjunkturell bedingt ist das erwartete Minus in der Telekommunikation und im Druck- und Verlagswesen. Hingegen profitieren Branchen wie die Informatik- oder die Unternehmensberatungsfirmen von strukturellem Rückenwind. Auch die Personalvermittler, der Grosshandel und teilweise auch die Lebensmittelindustrie legen weiter zu. Erfreulich sehen die Aussichten für den Tourismus und die Hotellerie aus, welche die pandemiebedingten, sehr schwierigen Jahre hinter sich lassen dürften. Die Zahl der Logiernächte des Vorkrisenjahres 2019 dürfte allerdings auch 2023 noch nicht ganz erreicht werden. Ähnliches gilt für den Transport, insbesondere für den Personentransport, der in Richtung Normalisierung unterwegs ist.

Inflationsrate verharrt oberhalb des Zielkorridors der SNB

In der Schweiz ist die Inflationsrate zwar im internationalen Vergleich bescheiden, dennoch übersteigt sie klar das Zielband der Schweizerischen Nationalbank (SNB) von null bis zwei Prozent. Es ist deshalb davon auszugehen, dass diese die kurzfristigen Zinsen weiter erhöht, um Zweitrundeneffekte möglichst abzubremsen und die Inflationsrate wieder unter die 2-Prozent-Marke bringen zu können. Dies wird aber 2023 noch nicht der Fall sein. Zwar werden die Kosten für fossile Energie 2023 im Vergleich zu 2022 sinken, doch im Fall von elektrischer Energie fallen bei Unternehmen, bei welchen die Stromlieferverträge Ende 2022 auslaufen, happige Erhöhungen an. Auch für Kunden, die nicht im freien Markt beziehen, steigen die Strompreise 2023 mit Verzögerung an. Zudem erhöhen sich die Nominallöhne, für Vorleistungen muss mehr bezahlt werden, Knappheiten für viele Güter halten an und die Mietkosten steigen. All dies führt dazu, dass die Teuerung nicht substanziell sinken wird und mit rund 2,7 Prozent 2023 weiterhin über dem Zielband der SNB verbleiben wird.

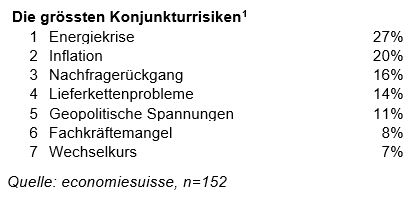

Konjunkturrisiken sind gross

Das Wachstum 2023 ist fragil. Zwar geht das Hauptszenario für 2023 von einem positiven Wachstum aus, doch die Abwärtsrisiken sind gross. Wie ein Damoklesschwert schwebt erstens die Möglichkeit einer Strommangellage über der konjunkturellen Entwicklung. Eine solche würde zu drastischen Verwerfungen führen und hätte wohl eine Rezession auch in der Schweiz zur Folge. Zweitens belastet die inflationäre Entwicklung. Sollte diese nur mit drastischen Zinsschritten unter Kontrolle gebracht werden können, würde dies gleichzeitig auch das schwache Wachstum abwürgen. Drittens ist auch das Wachstum des Weltmarkts gefährdet, sollte die Inflation weiter grassieren. Zudem wirft die Entwicklung in China grosse Fragezeichen auf. Die Fortführung der Null-Covid-Politik könnte die Lieferengpassproblematik befeuern. Eine noch drastischere Auswirkung hätte das Ausbrechen eines offenen Konflikts zwischen den USA und China in Bezug auf Taiwan zur Folge.

Schliesslich gibt es auch positive Szenarien: Ein rasches Ende des Ukraine-Konflikts, stark fallende Energiepreise oder eine unerwartet schnelle Rückkehr zur Preisstabilität würden das Wachstum der Weltwirtschaft und damit auch die schweizerische Entwicklung sehr positiv beeinflussen.