Finances fédérales 2022: retour à la stabilité

- Introduction L’essentiel en bref | Position d’economiesuisse

- Chapter 1 Survol des finances fédérales

- Chapter 2 Nouvelles dettes covid et désendettement

- Chapter 3 Position d’economiesuisse

Survol des finances fédérales

La pandémie du covid a mis en lumière la résilience du budget fédéral. Cette capacité à absorber les chocs est largement due à la longue stabilité budgétaire avant la crise, à la flexibilité du frein à l’endettement pendant la crise et, enfin, à l’économie suisse, qui s’est montrée à la hauteur et bien armée dans toute sa diversité. Rien d’autre n’explique la stabilisation rapide des finances fédérales que l’on observe actuellement.

Après de lourds découverts en 2020 et en 2021, le budget 2022 est à nouveau tout juste équilibré. Les perspectives jusqu’en 2025 sont stables. Pour 2022, le Conseil fédéral prévoit certes encore des dépenses extraordinaires pour gérer les conséquences de la pandémie de covid-19, mais le risque que ces dépenses – qui ne sont pas prélevées sur le budget ordinaire – ne puissent pas être financées et causent un nouvel endettement est nettement sera plus faible que lors des deux années précédentes. Plus aucune dépense extraordinaire due au covid n’est prévue à partir de 2023. Le budget fédéral revient à la normalité et à la stabilité obtenue par la Confédération, parfois au prix de grands efforts, dans les années qui ont suivi l’introduction du frein à l’endettement. «Retour à la stabilité» est ainsi le mot d’ordre de la politique budgétaire après les turbulences de la pandémie.

Base de données

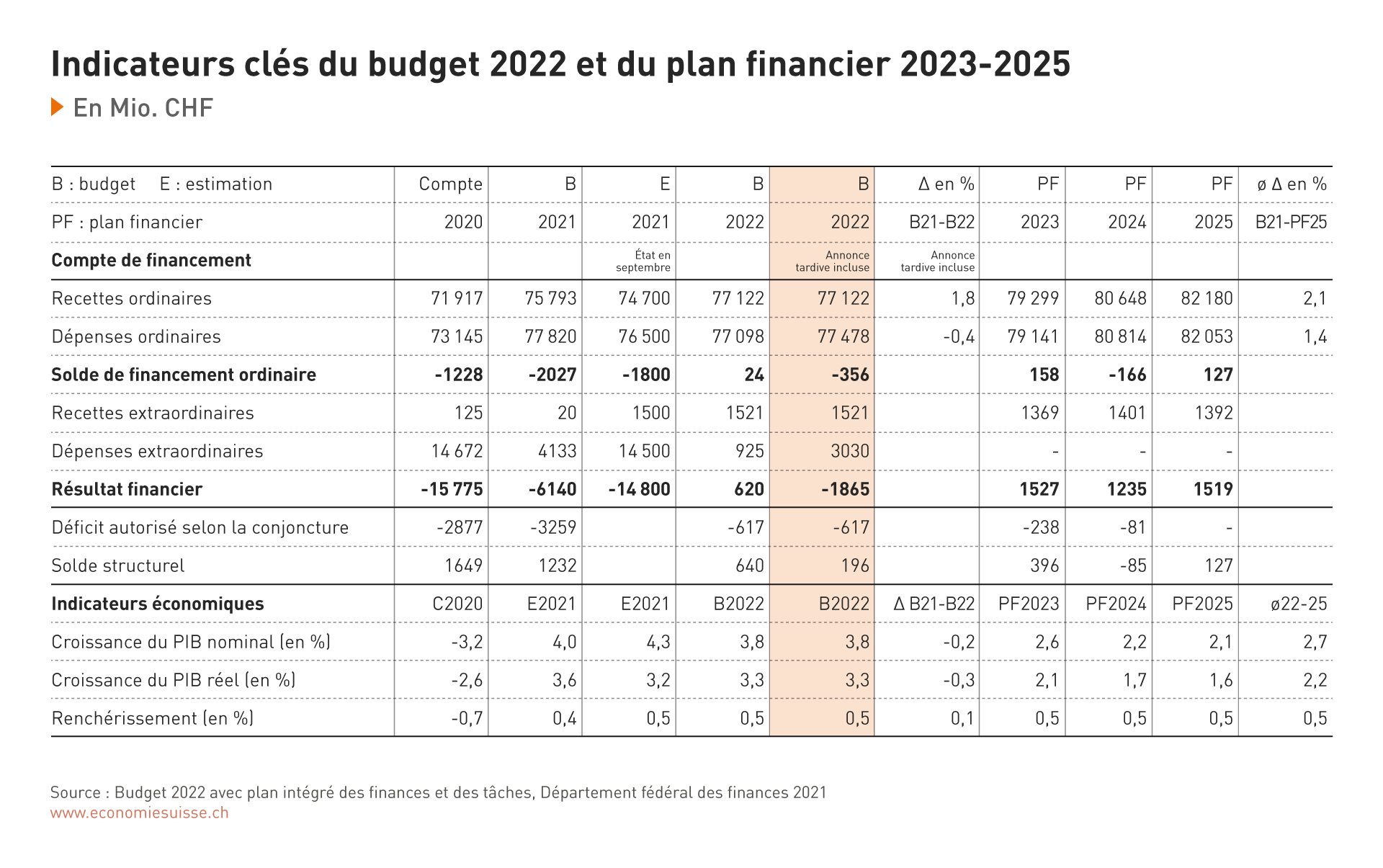

Ce dossierpolitique se fonde principalement sur le message du 18 août 2021 concernant le budget 2022 assorti d’un plan intégré des tâches et des finances 2023-2025. Les annonces tardives du 24 septembre et du 27 octobre concernant le budget 2022 ainsi que la première extrapolation 2021 de juin ont également été prises en compte. Dans la mesure du possible, il a aussi été tenu compte de la seconde extrapolation 2021 de septembre (cf. figure Indicateurs clés du budget et du plan financier). La troisième annonce tardive adoptée par le Conseil fédéral le 3 novembre, après le délai rédactionnel, n’a pas pu être prise en compte dans les illustrations. Elle entraîne 215 millions de francs de nouvelles dépenses. État des données: 31 octobre 2021

Budget ordinaire

Des recettes et dépenses s’élevant respectivement à plus de 77 milliards de francs sont prévues au budget ordinaire 2022 de la Confédération. Les trois annonces tardives comprises, les dépenses dépassent les recettes de 571 millions de francs. Pour compenser la sous-utilisation des capacités de l’économie suisse toujours due à la pandémie, le frein à l’endettement autoriserait un excédent de dépenses (déficit «conjoncturel») de 600 millions de francs. Ce faisant, le budget utilise presque intégralement le déficit conjoncturel autorisé par le frein à l’endettement en 2022.

Après les milliards dépensés dans la lutte contre la pandémie, il est primordial de revenir à une politique budgétaire disciplinée – condition pour un budget fédéral stable sur le long terme et pouvant être financé sans hausse d’impôts ni programmes d’austérité.

Les prévisions du Conseil fédéral misent sur un équilibre aussi pour les années 2023 à 2025 du plan financier. Les déficits conjoncturels restent possibles, mais devraient baisser jusqu’en 2024 grâce à l’embellie conjoncturelle pressentie. L’équilibre du budget devra être rétabli à partir de 2025. Selon le groupe d’experts de la Confédération, l’économie suisse reprendra ensuite sa tendance à long terme. Le budget fédéral peut être financé durant cette période et contient d’ailleurs déjà quelques nouveaux projets (la suppression des droits de douane industriels, par exemple). Pour le reste cependant, la marge de manœuvre est étroite. En clair, les projets non inclus dans le plan financier devront attendre que des moyens soient libérés.

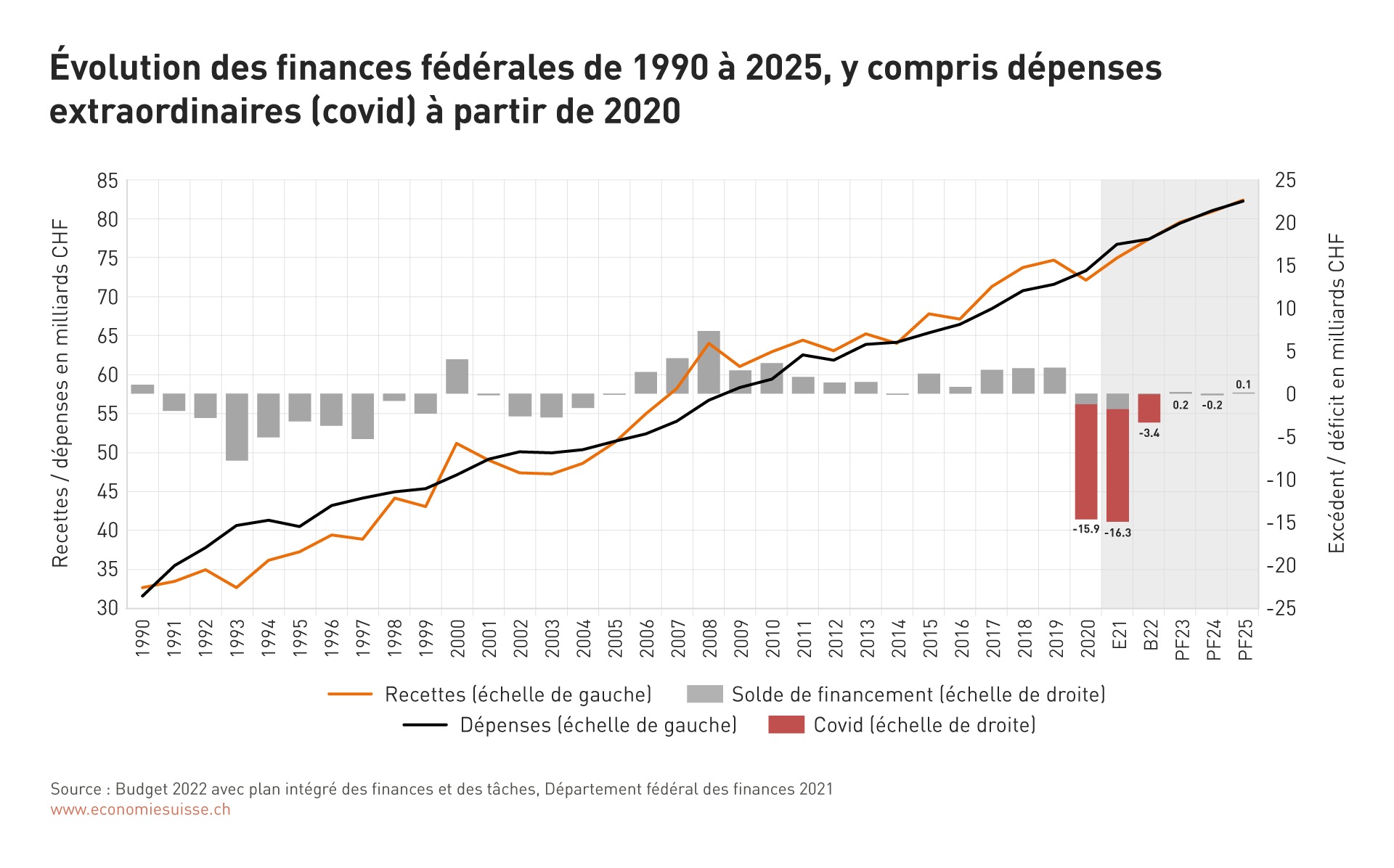

Les mesures liées à la pandémie ont entraîné des dépenses extraordinaires massives, laissant des traces évidentes (en rouge) dans le budget fédéral. Ces prochaines années, la réduction de la dette due au covid devra essentiellement apurer ces charges particulières.

Pourquoi la Suisse résiste bien à la crise

En comparaison internationale, le repli économique provoqué par la pandémie du covid a été bien moins prononcé en Suisse et, depuis l’assouplissement des mesures sanitaires au printemps 2021, notre pays connaît une forte reprise. Voici pourquoi la Suisse a, dans l’ensemble, bien traversé la crise:

1. Interventions de l’État moins radicales qu’à l’étranger

Les interventions de l’État ont certes été massives, mais moins incisives qu’à l’étranger. Pendant le premier confinement, par exemple, l’industrie (à quelques exceptions près) a ainsi pu continuer de produire. Beaucoup de chantiers aussi ont poursuivi les travaux malgré la pandémie. Les fermetures d’entreprises en Suisse se sont surtout limitées à la restauration, au commerce de détail et aux événements économiques, sportifs et culturels. Le confinement n’a jamais été total, avec couvre-feu. En même temps, ces mesures sanitaires comparativement moins restrictives ne se sont pas doublées d’une surcharge du système de santé.

2. Aide de l’État rapide et ciblée

L’État a soutenu l’économie, la culture et le sport avec des moyens financiers d’une ampleur sans précédent. L’action rapide et ciblée de la Suisse lors de la première vague a été décisive, en permettant d’amortir le fléchissement conjoncturel. Deux instruments ont alors été particulièrement efficaces: le chômage partiel et la mise en œuvre rapide du programme de crédits covid-19.

3. Résilience de l’économie suisse

Depuis 2008, l’économie suisse a surmonté trois crises majeures: la crise des marchés financiers, la crise de l’euro et le choc du franc fort. Leur impact sur les débouchés et sur le franc suisse, qui avait subi un mouvement brutal d’appréciation, s’était traduit par l’abandon d’entreprises et de secteurs d’activité. Lorsque la crise sanitaire a frappé en 2020, il n’y avait donc pas de changement structurel refoulé en Suisse et, par conséquent, il n’y a pas eu d’adaptations brusques et douloureuses qui auraient pu causer un taux de chômage sensiblement plus élevé. Puisant dans leur expérience des dernières années, les entreprises bien positionnées sur le marché n’ont pas attendu pour chercher des solutions et effectuer des ajustements.

4. Composition sectorielle amortissant en partie la crise économique

L’économie suisse est largement diversifiée. Présente d’une part sur la grande majorité des marchés mondiaux et compétitive au niveau international, elle est, d’autre part, composée de branches très différentes comme l’industrie horlogère, l’industrie financière (banques/assurances), l’industrie pharmaceutique et de technologies médicales ou encore l’industrie des machines. D’une manière générale, les crises affectent les secteurs et les marchés de façon différence. La diversification atténue donc l’effondrement macroéconomique. Le secteur de la santé notamment, avec l’industrie pharmaceutique et medtech, est peu sensible aux crises et a soutenu la conjoncture pendant la pandémie. Cela étant, les prestataires de services financiers aussi s’en sont bien sortis, malgré les restrictions imposées par les autorités.

Recettes

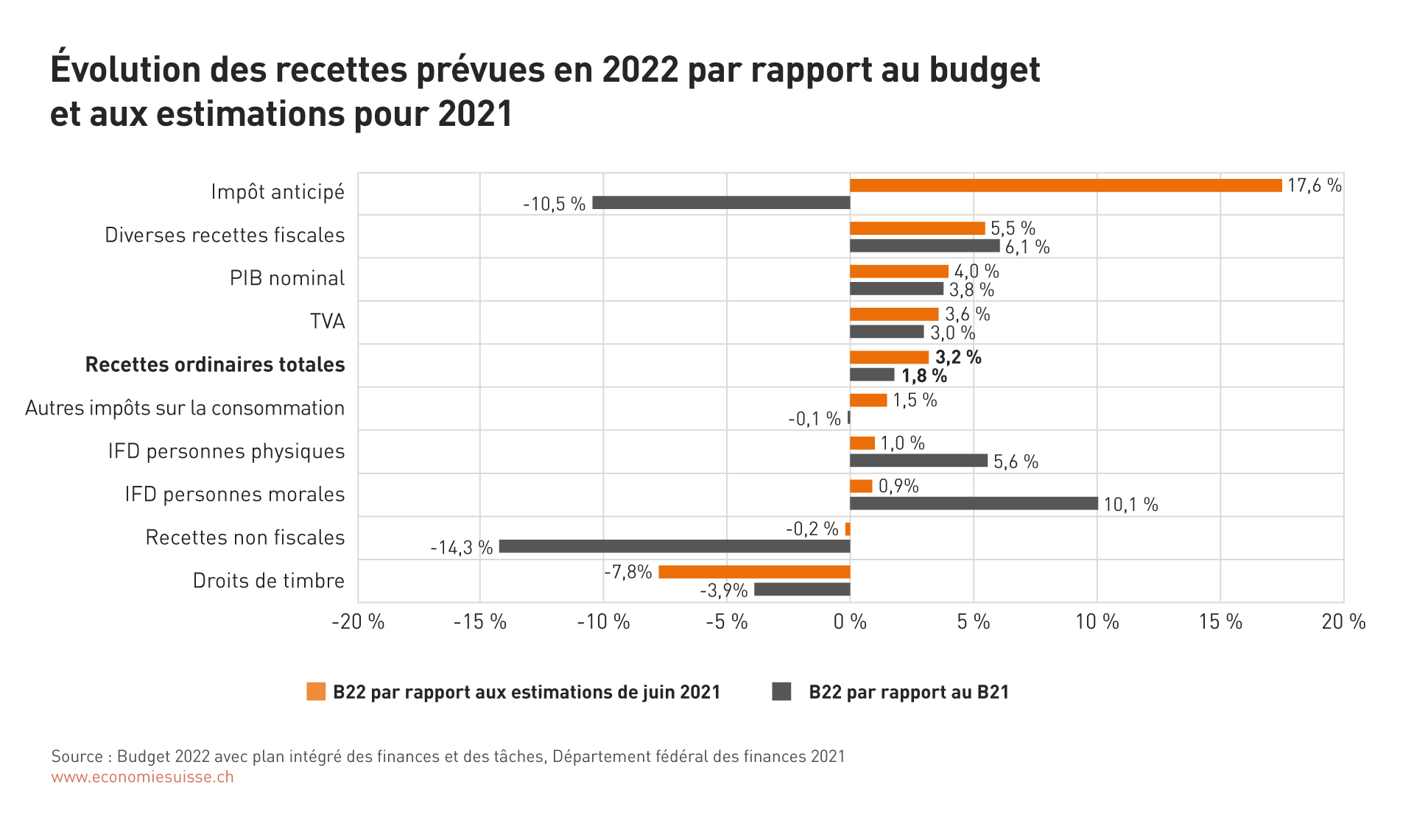

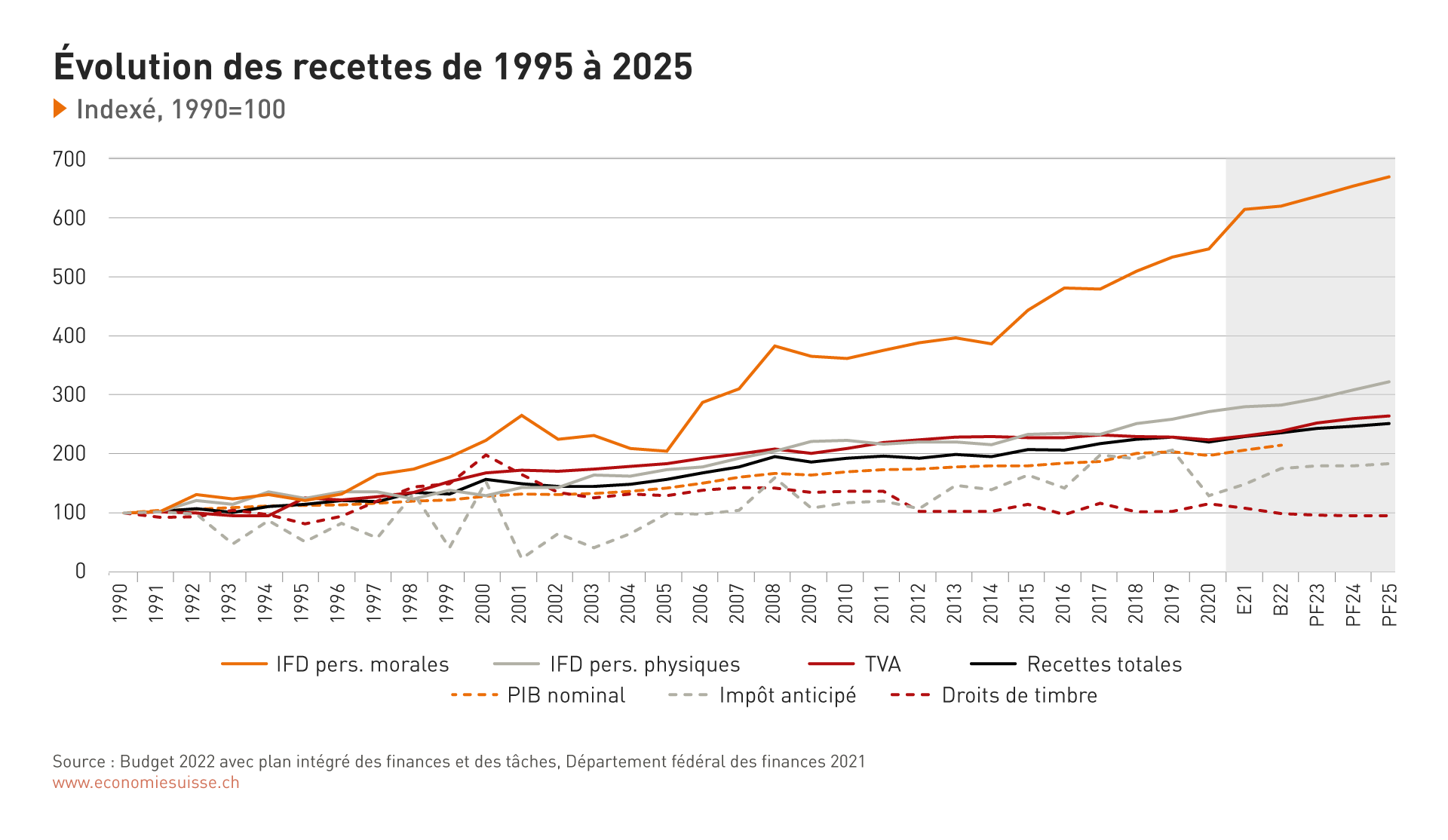

Les recettes prévues au budget ordinaire 2022 de la Confédération augmentent de 1,8% par rapport au budget 2021. Leur hausse est donc inférieure à la croissance de l’économie nationale (PIB nominal: +3,8%). Selon les projections de juin, les recettes 2021 resteront pourtant en deçà du montant budgété. Sur cette base, la croissance prévue pour 2022 est d’autant plus élevée, soit de 3,2% (cf. figure, barres rouges).

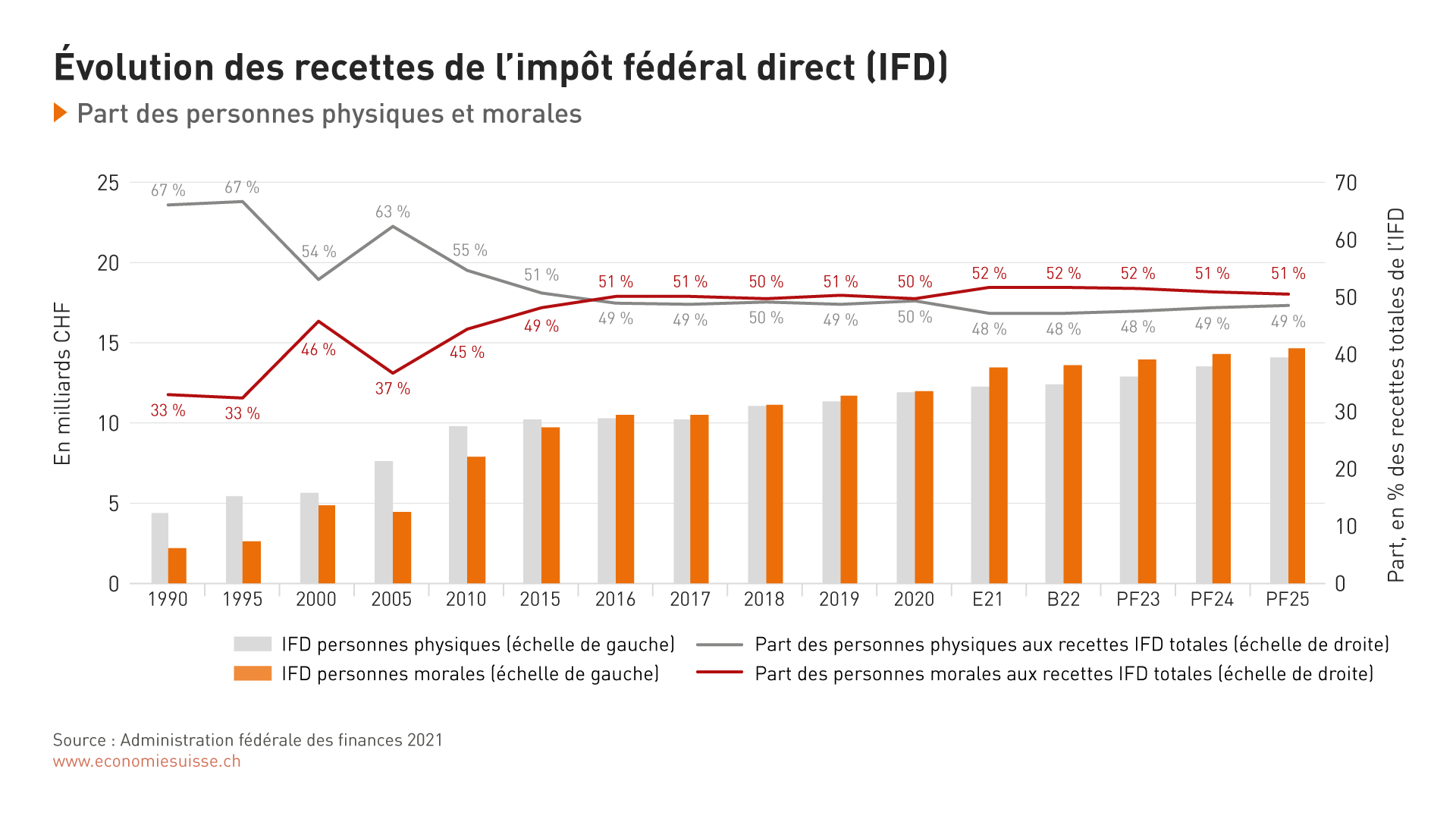

L’impôt sur le bénéfice (IFD personnes morales) affiche une progression particulièrement forte. Le produit qu’il dégagera devrait dépasser les chiffres budgétés dès cette année et continuer sur sa lancée en 2022 (+10,1% par rapport au budget 2021). Cela reflète, une fois encore, l’importance croissante des personnes morales en tant que contribuables. Il y a des années, elles représentaient un bon tiers des recettes de l’impôt fédéral direct. Depuis, les rapports se sont inversés et les sociétés y contribuent désormais pour plus de la moitié. La crise sanitaire n’a rien changé à cet égard – au contraire. Les entreprises des grands secteurs pharmaceutique et des services financiers, par exemple, sont restées plutôt solides et ont ainsi pu maintenir leurs contributions élevées au financement de la Confédération.

Les réformes passées de l’imposition des entreprises portent leurs fruits avec une évolution remarquable des recettes de l’impôt sur le bénéfice ces dernières années, triplant presque depuis le début des années 1990. Ensemble, l’impôt sur le revenu et l’impôt fédéral direct financent 30% du budget fédéral environ.

Une croissance comparativement élevée est aussi prévue en 2022 pour l’impôt sur le revenu (IFD personnes physiques) (+5,6% par rapport au budget 2021). Grâce aux mesures de soutien étatique (allocation pour perte de gain, par exemple), mais aussi aux recettes supplémentaires engrangées depuis l’entrée en vigueur en 2020 du projet de Réforme fiscale et financement de l’AVS (RFFA), son rendement est resté stable pendant la crise.

L’impôt fédéral le plus abondant en termes de revenus est la taxe sur la valeur ajoutée. Ses recettes suivent en général une évolution similaire à celle de l’économie. Depuis que le Conseil fédéral a présenté le budget, les prévisions en matière de croissance économique se sont quelque peu améliorées. Cependant, les pénuries de produits semi-finis et de matières premières à l’échelle mondiale risquent de peser sur le chiffre d’affaires. Cette tendance pourrait notablement assombrir les perspectives économiques pour l’année prochaine et fait planer quelques incertitudes quant à l’évolution future de la TVA.

Les barres grises expriment l’évolution des recettes en 2022 par rapport au budget 2021, les barres orange celle par rapport à l’estimation de juin 2021. Alors que l’impôt fédéral direct dépasse toutes les attentes et stabilise le budget fédéral même durant la pandémie, la crise met en évidence la volatilité de l’impôt anticipé.

Les recettes de l’impôt anticipé (IA) sont moins prévisibles et régulièrement soumises à de fortes variations. Cette contribution, qui est au fond un pur impôt de garantie et sans véritable caractère fiscal, est devenue ces dernières années une source de financement toujours plus importante pour la Confédération. Dans l’année de crise 2020, les revenus correspondants ont fortement baissé (après, il est vrai, un niveau record). Dans les estimations pour 2021 aussi, l’évolution est inférieure aux attentes. Enfin, une nouvelle baisse est attendue en 2022 (-10,5%). L’une des principales causes de cette tendance est la politique de dividendes tout en retenue des entreprises, probablement due aux incertitudes et à leurs besoins en capitaux dans le contexte du covid. La pandémie a exacerbé la volatilité déjà élevée de l’impôt anticipé.

La suppression du droit de timbre d’émission décidée par le Parlement entraîne une baisse des revenus. Cette baisse se révèle actuellement plus forte que les autres années, à cause de la nature du droit de timbre d’émission. Régulièrement, le rendement de cet impôt atteint son plus haut degré lorsque l’économie est en crise et que les entreprises ont besoin de nouveaux capitaux. Pour l’année 2021, les estimations tablent sur des recettes plutôt élevées. À partir de là, les pertes fiscales seront d’autant plus grandes en cas d’acceptation de la loi en votation référendaire le 13 février 2022 (cf. l’encadré Suppression du droit de timbre d’émission).

Un autre facteur ralentissant l’évolution des recettes est la décision du Conseil fédéral quant à l’utilisation du dividende annuel que la Banque nationale suisse (BNS) verse à la Confédération. Conformément à la répartition prévue, la BNS distribue chaque année une part de son bénéfice à la Confédération et aux cantons, sous forme de dividende. Ces dix dernières années, le montant en question a avoisiné 700 millions de francs en moyenne. Le bénéfice de la BNS a augmenté avec la forte expansion de son bilan. Elle a donc conclu une nouvelle convention avec la Confédération, relevant la distribution maximale à 6 milliards de francs, dont 2,0 milliards sont destinés à la Confédération. Jusqu’ici, le Département des finances traitait le dividende comme des recettes ordinaires, portées au budget fédéral général. Cet été, le Conseil fédéral a décidé que la part du dividende dépassant la moyenne à long terme servira, en tant que distribution additionnelle à titre extraordinaire de la BNS, à réduire la dette due au covid. Le montant en question, fixé à 1,3 milliard par le Conseil fédéral, sera porté non pas au budget ordinaire, mais au budget extraordinaire (où est comptabilisée la dette due au covid). Dans le dernier plan financier 2022-2024, le dividende de la BNS était encore entièrement inscrit comme recette ordinaire. En conséquence, le budget ordinaire subira une baisse des recettes (recettes non fiscales: -14,3%). Parallèlement, le rendement augmente en conséquence dans les recettes extraordinaires. Le montant de base du dividende de la BNS, soit 700 millions de francs, revient toujours au budget ordinaire.

Le rendement de l’imposition des entreprises affiche une progression bien plus dynamique que les autres recettes fiscales et le PIB nominal. Le total de l’impôt fédéral direct, la taxe sur la valeur ajoutée et l’impôt anticipé représentent plus de 70% des recettes fédérales. La part du droit de timbre est de 2,6%.

Considérées sur le plus long terme, les recettes progressent de plus de 2% par an jusqu’en 2025. Cette prévision de croissance inclut la réforme de l’AVS qui, par la hausse prévue de la TVA, devrait générer des recettes supplémentaires dépassant 1 milliard de francs. Tout comme la part de la TVA perçue pour le financement de l’AVS, les recettes supplémentaires passent par le budget fédéral et font ainsi croître les recettes de la Confédération. En réalité, celle-ci ne peut toutefois pas en disposer, car les recettes supplémentaires sont créditées intégralement à l’AVS. Les chiffres tiennent en outre compte de la réforme de l’impôt anticipé avec, à court terme, des pertes fiscales de 200 millions de francs au plus, et de la suppression des droits de douane industriels décidée par le Parlement en automne.

Le plan financier ne comprend pas encore la baisse de recettes due à l’augmentation de la déduction pour frais de garde des enfants décidée par le Parlement (10 millions de francs à partir de 2023), ni les coûts du relèvement de la déduction des primes d’assurance-maladie proposé par le Parlement (230 millions à partir de 2025, consultation achevée, message en 2022). Ne sont pas compris non plus le changement du système d’imposition du logement (<400 millions à partir de 2025), sur lequel le Parlement doit encore se prononcer, ainsi que les grandes réformes – attendues dans les prochaines années – de l’impôt sur le revenu et de l’impôt sur le bénéfice. Pour l’impôt sur le revenu, il s’agit de l’abolition de la pénalité du mariage avec, à la clé, des pertes fiscales jusqu’à 1,5 milliard de francs. Pour l’impôt sur le bénéfice, la Suisse doit procéder à des ajustements après, notamment, l’instauration d’un taux d’imposition mondial minimal décidée par les instances internationales. Les conséquences pour la Suisse ne sont pas claires; il faut s’attendre à une baisse de recettes.

Suppression longtemps attendue du droit d’émission sur capital propre, une taxe problématique

À ce jour, la Confédération perçoit toujours une taxe sur l’émission de droits de participation suisses. Ce droit s’élève à 1,0% et concerne l’émission ainsi que l’augmentation de droits de participation (actions, parts sociales, parts sociales de sociétés coopératives, par exemple). Chaque année, quelque 2000 entreprises sont touchées, dont 80% à 90% de PME.

Le capital propre permet aux entreprises d’absorber les chocs résultant de tensions financières et économiques. Il est mis à la disposition de la société par les associés, à leurs propres risques. Imposer les nouveaux fonds propres ainsi fournis est un acte préjudiciable – pour les entreprises, pour l’économie dans son ensemble et donc pour nous tous. Ainsi, le droit de timbre d’émission favorise l’endettement des entreprises car les capitaux de tiers (crédits, prêts) ne sont, contrairement au capital propre, frappés d’aucun impôt. Mais en réalité, un accroissement de la dette n’est pas souhaitable, parce que cela affaiblit les entreprises et nuit à l’économie nationale. Le fait que la taxe porte indistinctement sur le montant des fonds engagés, que la société se porte bien ou mal, qu’elle réalise des bénéfices ou essuie des pertes, constitue une erreur. Le capital propre est inhérent à la substance de toute entreprise. Un impôt sur la substance, sans égard à la situation des revenus, est donc la forme d’imposition la plus néfaste qui soit. À vrai dire, cette taxe est mise à l’index des régimes fiscaux modernes. Dans les faits, et c’est là le plus grand défaut du droit de timbre d’émission, la taxe touche moins les entreprises prospères (qui peuvent réallouer aux fonds propres des bénéfices non distribués) que les entreprises en démarrage (start-up) ou en difficulté économique. Le produit du droit de timbre d’émission culmine régulièrement lors de crises, parce que les entreprises sont nombreuses à enregistrer des pertes qu’elles doivent ensuite compenser par de nouveaux fonds propres. Le rendement du droit de timbre d’émission a été particulièrement élevé dans les années de crise 2001 (375 millions) et 2008 (365 millions). 2021 pourrait devenir une année record. Si le Conseil fédéral a soutenu la suppression du droit de timbre d’émission, c’est aussi parce que cela est une contribution judicieuse pour gérer les conséquences économiques de la pandémie. Après plus de dix ans de délibérations, le Parlement a approuvé la suppression en été 2021. L’économie soutient cette décision. Comme développé ici, il s’agit d’une préoccupation majeure de longue date.

Les pertes fiscales représentent quelque 250 millions de francs par année. Le PS a lancé un référendum contre ce projet, qui sera soumis au peuple le 13 février 2022.

Dépenses

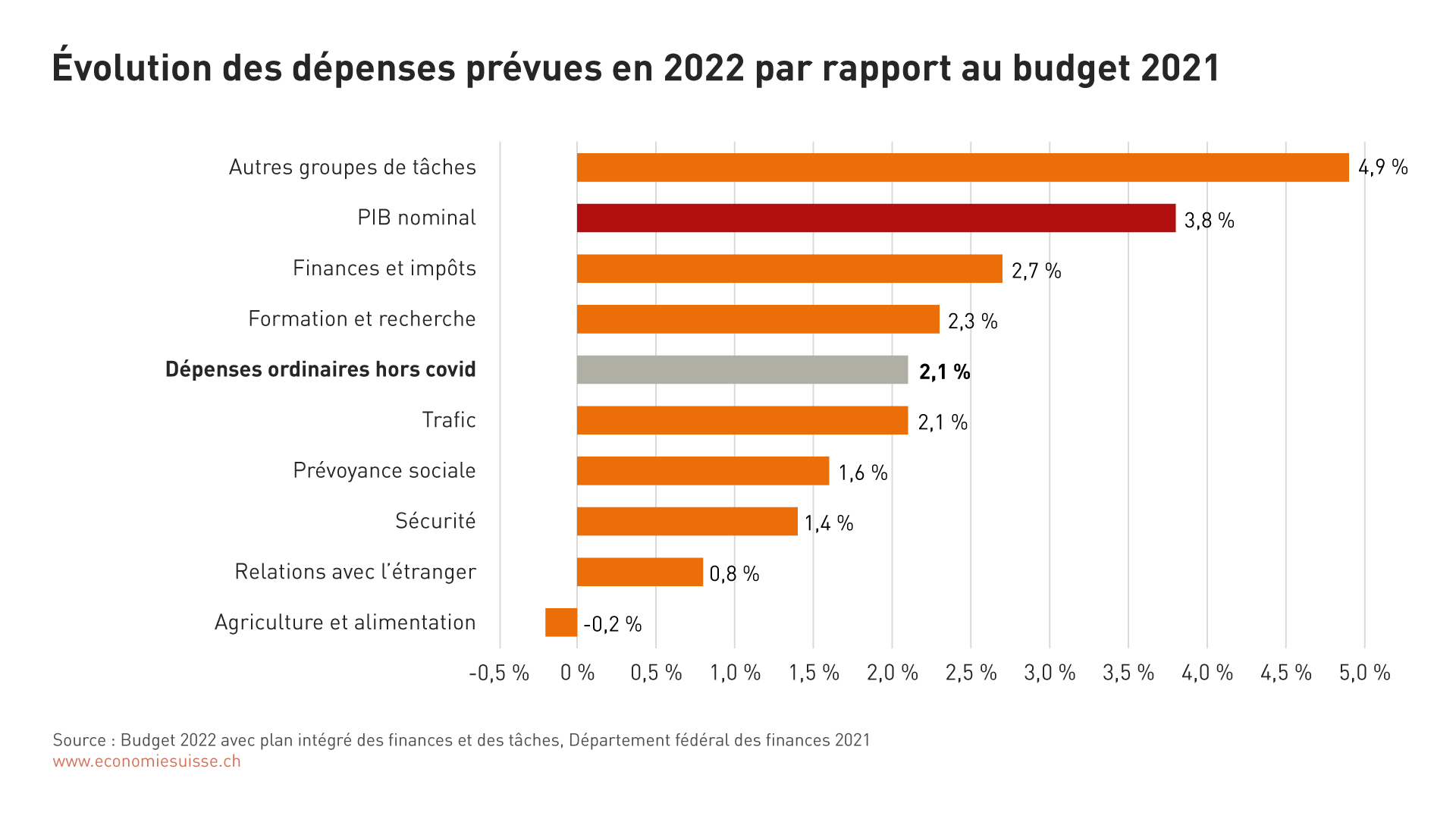

En 2022, les dépenses ordinaires de la Confédération restent au niveau de l’année précédente et comprennent toujours un poste pour les mesures covid (une partie plus importante des mesures covid est toujours financée via le budget extraordinaire). Si on examine le budget ordinaire sans les dépenses covid, on constate une croissance des dépenses de 2,1%. Cette augmentation des dépenses est inférieure à la croissance économique nominale (+3,8%), mais très légèrement supérieure à la croissance des recettes (ordinaires) (+1,8%). À l’exception de l’agriculture, les dépenses sont en hausse pour tous les groupes de tâches. La croissance supérieure à la moyenne des autres groupes de tâches est due à l’augmentation de la taxe sur le CO2 prévue en 2022 dans le cadre de la loi en vigueur, qui entraînera des dépenses supplémentaires dans le cadre du programme Bâtiments et une redistribution plus importante à l’économie et à la population.

Abstraction faite des transferts du domaine Finances et impôts, les dépenses affichent la plus forte croissance dans les domaines de la formation et de la recherche, suivis par celui des transports. La variation des autres dépenses est due à un effet spécial non récurrent (taxe CO2).

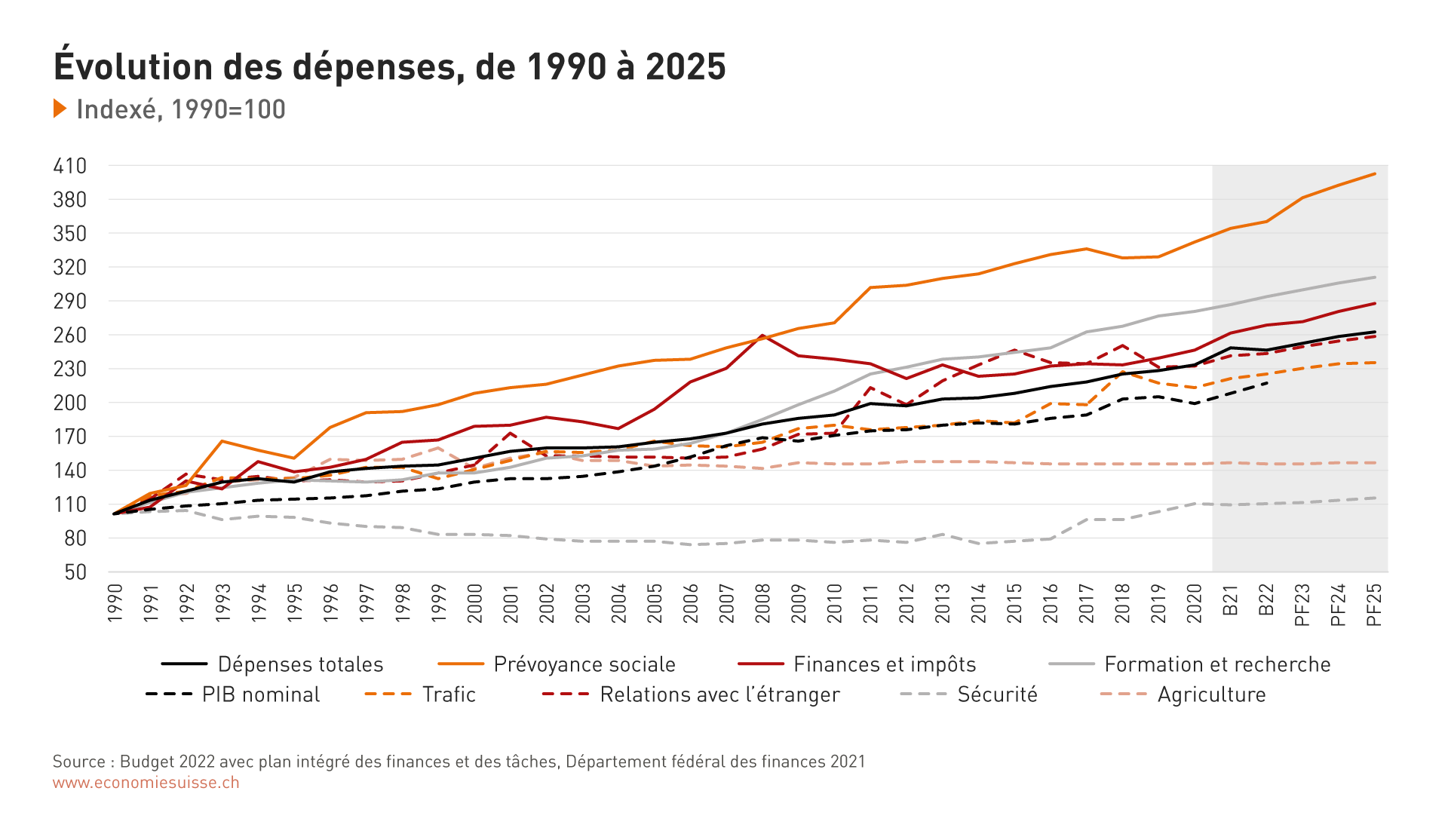

La croissance des dépenses prévue en 2022 se poursuivra les années suivantes. Si l’on exclut les mesures covid, elle s’établit également à 2,1% en moyenne. Les plus forts taux de croissance sont enregistrés dans les domaines de la prévoyance sociale (en partie en raison du financement additionnel de l’AVS, sans incidence sur le budget), des finances et de la fiscalité, de la formation et de la recherche, ainsi que des relations avec l’étranger.

Dans le plan financier, les dépenses fortement liées du domaine de la prévoyance sociale en particulier ont connu une augmentation supérieure à la moyenne. La croissance des domaines de la formation et de la recherche, ainsi que des finances et des impôts est également légèrement supérieure à celle des dépenses totales ordinaires, le domaine des transferts financiers et fiscaux étant fortement influencé par l’évolution des recettes.

La forte croissance de la prévoyance sociale reflète une évolution qui n’est pas nouvelle, mais qui tend à devenir un défi toujours plus grand pour l’ensemble du budget fédéral, à savoir la forte proportion des dépenses liées et leur croissance souvent supérieure à la moyenne. La part des dépenses liées aux dépenses totales a augmenté d’un peu plus de 10% au cours des dix dernières années pour s’établir à 65% environ. Les contributions fédérales à l’AVS, aux prestations complémentaires et aux réductions individuelles des primes représentent déjà un cinquième des dépenses fédérales totales. Les dépenses sont toutes fortement liées, c’est-à-dire qu’elles ne peuvent pas être ajustées dans le budget d’une année à l’autre, même si ce serait souhaitable du point de vue du budget global. Ces prochaines années, les dépenses tendront à croître plus fortement que le PIB et les recettes fédérales exprimées en pourcentage du PIB. Pour les dépenses faiblement ancrées dans la loi (agriculture, sécurité, relations avec l’étranger, formation et recherche, culture), cette tendance signifie que moins de ressources seront disponibles pour ces postes. economiesuisse a à plusieurs reprises attiré l’attention sur cette problématique et le Conseil fédéral suit également cette évolution de très près sur mandat du Parlement (rapport actuel sur l’état des dépenses liées). La croissance supérieure à la moyenne des dépenses liées a une dimension qualitative (on constate un déséquilibre croissant au niveau des tâches attribuées à la Confédération) et par conséquent aussi une dimension quantitative: pour éviter que la croissance non équilibrée ne conduise à l’exclusion progressive de certaines tâches du budget, des recettes supplémentaires sont nécessaires, mais il sera difficile de les générer sans hausses d’impôts. Le potentiel de hausse est toutefois limité en raison du taux d’imposition déjà élevé en Suisse et des besoins de financement considérables du système de prévoyance vieillesse.

Budget extraordinaire

Outre le budget ordinaire, la Confédération établit un budget extraordinaire, qui sert à financer les dépenses particulières. Celles-ci sont définies dans la loi. Il s’agit notamment des mesures engagées dans le but de surmonter une crise imprévue, comme la pandémie de covid. Les recettes spéciales sont également comptabilisées dans le budget extraordinaire; en règle générale, il s’agit de recettes encaissées lors d’événements uniques ou rares, tels que la mise aux enchères des licences de téléphonie mobile. Avant la crise du covid, le compte d’amortissement, qui reflète l’état du budget extraordinaire, affichait un solde positif de plus de 3 milliards de francs. Deux ans plus tard, le déficit se monte à près de 25 milliards de francs. Cette énorme dette accumulée en peu de temps est le reflet du cours dramatique des récents événements.

La première année de la crise du covid (2020), les dépenses extraordinaires en lien avec le covid se sont chiffrées à 15 milliards de francs. Pour l’année en cours, le coût des mesures covid représentent à peu près le même montant. Bien que la situation épidémiologique se détende et que l’économie suisse se redresse, le budget 2022 contient encore des dépenses extraordinaires en lien avec le covid.

Si l’on tient compte des annonces tardives, ces dernières s’élèvent à environ 3 milliards de francs. La moitié de cette somme sera consacrée aux tests covid (1,6 milliard) et le reste aux allocations pour perte de gain en lien avec le covid (490 millions), aux pertes découlant du programme de garanties 2020 (387 millions) et à l’achat de vaccins (550 millions). À partir de 2023, aucune autre dépense extraordinaire n’est prévue. Les dépenses liées au covid devront alors être couvertes exclusivement par le budget ordinaire.

Parallèlement à l’expiration des mesures covid, la Confédération commencera à amortir la nouvelle dette liée à la pandémie. Les dettes covid correspondent au solde du compte d’amortissement. Selon les estimations actuelles, un déficit de 25 milliards environ est attendu d’ici à la fin de 2022. Comme le frein à l’endettement exige qu’un déficit du compte d’amortissement soit en principe comblé dans les six ans (avec possibilité de prolongation), le Conseil fédéral a envoyé en consultation des propositions d’amortissement assorties d’une prolongation du délai (cf. point suivant).